Verbrauchssteuer

Als Verbrauchssteuern werden Steuerarten bezeichnet, die auf den Verbrauch von einzelnen oder allen Gütern und Dienstleistungen erhoben werden. Sie knüpfen also an die Einkommensverwendung an.

Abgrenzung und Definition

Verbrauchssteuern können als allgemeine Verbrauchssteuer auf alle Güter oder als spezielle Verbrauchssteuer auf einzelne Güter erhoben werden.

Verbrauchssteuern können im weiteren Sinne auf Güter und Dienstleistungen erhoben werden. In einem engeren Sinne bezieht sich der Begriff ausschließlich auf Güter, die entsprechende Steuer auf Dienstleistungen wird dann als Aufwandsteuer bezeichnet.

Schwierig ist die Abgrenzung der Verbrauchssteuern gegen Verkehrssteuern. Verkehrssteuern knüpfen an Rechtsakte (z. B. die Börsenumsatzsteuer an ein Börsengeschäft) an, Verbrauchssteuern an Wertschöpfung (z. B. die Sektsteuer an der Verkaufserlös des Sektes). Die Erhebung von Verbrauchssteuern knüpft nun typischerweise an den Rechtsakt des In-Verkehr-Bringens an. So fällt im Beispiel die Sektsteuer durch den Rechtsakt des Verkaufes an. In der Finanzwissenschaft wird daher als Maßstab typischerweise der Kumulationseffekt oder die Lawinenwirkung als Unterscheidungsmaßstab gewählt. Im Beispiel der Börsenumsatzsteuer fällt die Steuer beim nächsten Verkauf erneut an (Verkehrssteuer), die Sektsteuer fällt nur einmalig an (Verbrauchssteuer).

Eine Reihe von Steuern werden in der finanzwissenschaftlichen Literatur als Grenzfälle diskutiert. So werden Versicherungs- und Hundesteuer in der Literatur nur teilweise zu den Verbrauchssteuern gezählt.

Gelegentlich wird eine abweichende Definition verwendet; Verbrauchssteuer sind danach solche, die nur den Privaten Verbrauch im Sinne der VGR belasten. Siehe hierzu Konsumsteuer.[1]

Die Steuer kann als Mengensteuer oder als Wertsteuer erhoben werden.

Ökonomische Wirkung spezieller Verbrauchssteuern

Neoklassische Betrachtung

Spezielle Verbrauchssteuern verändern Angebot, Nachfrage und Umsatz dieser Güter.

Bei einer Mengensteuer ergibt sich der Bruttopreis aus der Summe aus dem Nettopreis und dem Steuerbetrag :

- .

Die ökonomische Grundannahme lautet nun, dass die Nachfrager sich am Bruttopreis orientieren (den sie bezahlen müssen) und die Anbieter am Nettopreis (den sie erhalten).

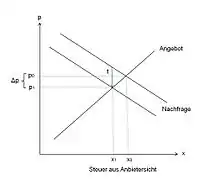

Aus Sicht der Anbieter wirkt die Steuer wie ein Rückgang der Nachfrage. Die Nachfragekurve verschiebt sich (wie in Darstellung 1 gezeigt) um den Steuerbetrag nach unten. Damit reduziert sich die angebotene Menge von auf , und der Nettopreis sinkt um . Der Nettopreis sinkt jedoch nicht um die Höhe der Steuer, sondern um einen kleineren Betrag.

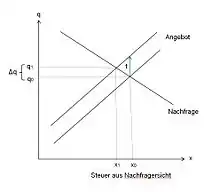

Aus Sicht der Nachfrager wirkt die Steuer wie eine Verteuerung des Angebots. Die Angebotskurve verschiebt sich (wie in Darstellung 2 gezeigt) um den Steuerbetrag nach oben. Damit steigt der Bruttopreis, sinkt um . Der Bruttopreis steigt jedoch ebenfalls nicht um die Höhe der Steuer, sondern um einen kleineren Betrag. Eine vollständige Überwälzung der Steuer auf den Verbraucher erfolgt daher typischerweise nicht. Insgesamt sinkt daher der Umsatz des Gutes, der Bruttopreis steigt und der Nettopreis sinkt.

Die Frage, in welchem Umfang eine Überwälzung der Steuer auf den Endverbraucher erfolgt, hängt von der Angebots- und der Nachfrageelastizität ab.

Bei einer vollkommen unelastischen Nachfrageelastizität (die Nachfrage ist vom Preis unabhängig) würde die Steuer vollständig überwälzt werden. Würde beispielsweise eine spezielle Verbrauchssteuer auf die Gebühr für den TÜV erhoben werden, würden die Autofahrer genauso oft zum TÜV fahren wie ohne diese Steuer. Die Steuer würde vollständig überwälzt werden.

In der Praxis kommt es aber zu einer nur teilweisen Überwälzung. Das Verhältnis zu wird Lastenverteilmaß genannt und gibt an, wie hoch der überwälzte Anteil ist.[2]

Bewertung

Aus neoklassischer Sicht verursacht die Einführung einer speziellen Verbrauchssteuer ceteris paribus Wohlfahrtsverluste dadurch, dass der Umsatz des betreffenden niedriger und der Verbraucherpreis höher liegt als unter den Bedingungen eines vollkommenen Marktes. Eine allgemeine Verbrauchssteuer ist daher aus dieser Sicht vorzuziehen, da die Marktverzerrungen zwischen unterschiedlich besteuerten Gütern entfällt.

Da die Bedingungen eines vollkommenen Marktes in der Praxis nicht gegeben sind, können aber spezielle Verbrauchssteuern aus ökonomischer Sicht in manchen Fällen dennoch zu einer Steigerung der Wohlfahrt führen. Beispiele sind:

- Spezielle Verbrauchssteuern können der internalisierung externer Effekte dienen

- Reduzierte Sätze für Verbrauchssteuern für bestimmte Produkte können die zu geringe Nachfrage nach meritorischen Gütern korrigieren.

- Verbrauchssteuern auf Luxusprodukte (Luxussteuern) können der Umverteilung dienen

Motivation für die Einführung von Verbrauchssteuern

Verbrauchssteuern gehören zu den ältesten Steuern. Ein Grund hierfür ist die (für manche Produkte) einfache Erfassung der Besteuerungsgrundlage und die Besteuerung bei einer kleinen Zahl von steuerpflichtigen Herstellern oder Händlern. Die älteste Verbrauchsteuer auf deutschem Boden dürfte die Salzsteuer gewesen sein, die bereits im fränkischen Reich erhoben wurde. Da die Salzproduktion sich an einer kleinen Zahl von Stellen konzentrierte, war die technische Abwicklung der Steuer einfach.

Zentrales Motiv für die Erhebung von Verbrauchssteuern ist das fiskalische Motiv. Neben der Besteuerung des Einkommens und der Besteuerung des Vermögens ist die Erhebung von Verbrauchssteuern die wichtigste Einnahmequelle der Staaten.

Spezielle Verbrauchssteuern werden darüber hinaus mit einer staatlicherseits erwünschten Lenkungswirkung begründet: Sie sollen der Förderung der Gesundheit (z. B. Tabaksteuer), dem Schutz der Umwelt (z. B. CO2-Steuer) oder der Hebung der Moral (z. B. Spielbankabgabe) dienen. Ist die Lenkungswirkung Hauptzweck der Steuer, spricht man von einer Lenkungssteuer.

Entgegen dem Gesamtdeckungsprinzip wird vielfach auch argumentiert, spezielle Verbrauchssteuern seien ein Entgelt für Infrastruktur (z. B. Mineralölsteuer) oder für erhöhte Kosten des Staates (z. B. Hundesteuer).

Arten von Verbrauchsteuern

Grundsätzlich sind Verbrauchsteuern auf Güter und Dienstleistungen aller Art denkbar. Ohne Anspruch auf Vollständigkeit hier eine Reihe von Verbrauchssteuern:

- Alkopopsteuer

- Biersteuer

- Branntweinsteuer

- Energiesteuer

- Erdgassteuer

- Essigsäuresteuer

- Kaffeesteuer

- Kernbrennstoffsteuer

- Leuchtmittelsteuer

- Mineralölsteuer

- Mineralwassersteuer

- Salzsteuer

- Schaumweinsteuer

- Spielkartensteuer

- Stromsteuer

- Tabaksteuer

- Teesteuer

- Zuckersteuer

- Zündwarensteuer

- Zwischenerzeugnissteuer

Verbrauchssteuern in einzelnen Ländern

In der Europäischen Union legt die Verbrauchsteuersystemrichtlinie den Rahmen für harmonisierte Verbrauchsteuern auf Tabakwaren, Alkohol und alkoholische Getränke sowie Energieerzeugnisse und elektrischen Strom fest. Steuerstruktur und Mindeststeuersätze werden je Warengruppe in speziellen Richtlinien bestimmt, zum Beispiel in der Energiesteuerrichtlinie. Mitgliedstaaten dürfen weitere, nicht-harmonisierte Verbrauchsteuern erheben, wenn dadurch keine Grenzformalitäten erforderlich werden.

Die harmonisierten Verbrauchsteuern sind im deutschen Verbrauchsteuerŕecht in nationalen Gesetzen umgesetzt worden, z. B. im Tabaksteuergesetz oder im Energiesteuergesetz. Nicht-harmonisierte Verbrauchssteuern sind die deutsche Kaffeesteuer und die Alkopopsteuer.

Einzelnachweise

- Stefan Homburg: Allgemeine Steuerlehre. 7. Auflage. 2015, ISBN 978-3-8006-4922-8, S. 12–15.

- Stefan Homburg: Allgemeine Steuerlehre. 7. Auflage. 2015, ISBN 978-3-8006-4922-8, S. 96 ff.