Trilemma des Wechselkursregimes

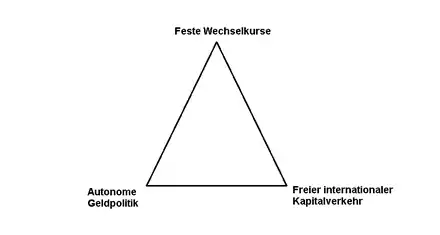

Das Trilemma des Wechselkursregimes beschreibt einen der Zielkonflikte, dem ein Staat bei seinen wechselkurspolitischen Entscheidungen ausgesetzt ist. Entwickelt wurde das Impossible Trinity-Modell (deutsch: Unmöglichkeit der Dreieinigkeit) von John Marcus Fleming im Jahre 1962 und Robert Alexander Mundell im Jahre 1963 jeweils unabhängig voneinander. Das Modell lässt sich vereinfacht als Dreieck zusammenfassen, wobei die Eckpunkte des Dreiecks die drei wechselkurspolitischen Ziele Wechselkursstabilität, geldpolitische Autonomie und freie Kapitalbewegung darstellen. Im Trilemma gilt es als maximal möglich zwei Ziele gleichzeitig zu erreichen. Alle drei Ziele gleichzeitig zu erreichen gilt als unmöglich.

Mundell-Fleming-Modell

Das Mundell-Fleming-Modell ist eine Erweiterung des IS-LM-Modells. Das IS-LM-Modell bezieht sich auf den Güter- und Geldmarkt und gilt für geschlossene Volkswirtschaften. Das Mundell-Fleming-Modell betrachtet neben dem Geld- und Gütermarkt zusätzlich den Devisenmarkt (internationale Kapitalbewegungen) und gilt für offene Volkswirtschaften. Da nur zwei Ziele, gemäß Trilemma des Zieldreiecks, erreichbar sind, bedeutet das für offene Volkswirtschaften:

- Die Entscheidung für freie Kapitalbewegungen und geldpolitischer Autonomie führt zu einem flexiblen Wechselkursregime (z. Bsp. USA, EU)

- Die Entscheidung für fixe Wechselkurse und Erhalt geldpolitischer Autonomie führt zu Beschränkungen des Kapitalverkehrs (z. Bsp. China)

- Die Entscheidung für fixe Wechselkurse bei freiem Kapitalverkehr führt zu Verzicht auf geldpolitische Autonomie (z. Bsp. Hongkong)

Wechselkursstabilität

Unter Wechselkursstabilität wird die Unterstützung bzw. die Fixierung eines Wechselkurses verstanden. Zur Wechselkursstabilisierung greift die Zentralbank oder die Regierung durch zinspolitische Maßnahmen sowie Interventionen am Devisenmarkt in den Wechselkurs ein, wobei die Wirkung auf die nationale Geldmenge bei Interventionen durch die Zentralbank am stärksten ist. Die Wahl des Wechselkursregimes ist abhängig von der Entwicklung eines Landes. So hat ein Teil der heutigen Industrieländer einen kontrolliert schwankenden Wechselkurs, welcher ein Mischsystem zwischen festem und flexiblen Wechselkurs darstellt. Andere Länder, vor allem Entwicklungsländer, sind mit ihrer Währung an eine andere Währung (meist Dollar) gekoppelt.[1]

Zur Stabilisierung des Wechselkurses kann ein Land einseitig seine Währung an eine andere Währung oder an einen Korb anderer Währungen binden (Vis-à-Vis a single currency bzw. Vis-à-Vis a basket). Wenn der Wechselkurs um mehr als ein Prozent abweicht, muss die Zentralbank intervenieren.[2] Das Land betreibt dann keine eigenständige Geldpolitik mehr, sondern vollzieht die gleichen geldpolitischen Entscheidungen wie die Zentralbank des Ankerwährungslandes. Dadurch können Vorteile der stabilen Währung auch für die eigene Währung genutzt werden.[3] Bei festen Wechselkursen ist die Notenbank verpflichtet auf dem Devisenmarkt einzugreifen, um den Wechselkurs zu stabilisieren. Allerdings hat dies unmittelbare Auswirkungen auf den Geldmengenumlauf. Hier kann ein Zielkonflikt zwischen Wechselkursstabilität und Preisniveaustabilität entstehen.[4] Bei festen Wechselkursen ist, im Gegensatz zu flexiblen Wechselkursen, keine unabhängige und damit effektive Geldpolitik der Zentralbank möglich. Dies soll anhand eines Beispiels, unter Annahme freier Kapitalbewegungen (keine Beschränkungen des Kapitalverkehrs), erklärt werden: Die Zentralbank erhöht die inländische Geldmenge. Dies führt zu einem Sinken des inländischen Zinssatzes. Wird der inländische Zinssatz kleiner als im Ausland, werden die Anleger ihr Kapital im Ausland anlegen wollen. Das Kapital fließt dann aus dem Inland ab (Kapitalexport). Der Nachfrageüberschuss nach ausländischen Kapitalanlagen (Devisen) hätte eine Abwertung der heimischen Währung zur Folge. Die Zentralbank muss nun auf dem Devisenmarkt intervenieren, um dem Abwertungsdruck entgegenzuwirken und den Wechselkurs stabil zu halten. Daher kauft sie nun inländische Währung gegen Verkauf von Devisen. Dem Abwertungsdruck wird entgegengewirkt, aber durch den Kauf inländischer Währung zieht sie wieder eine gewisse Geldmenge ein. Die Zentralbank kann also durch Offenmarktgeschäfte die Geldmengenerhöhung neutralisieren. Das Ungleichgewicht auf dem Devisenmarkt aber bleibt, denn die Zentralbank hält nun weniger Devisen (Währungsreserven). Die Devisenverluste entsprechen der Geldmengenerhöhung im Inland. Will die Zentralbank verhindern, dass Kapital abfließt, müsste dies über Beschränkungen des Kapitalverkehrs erfolgen.

Es gibt eine ganze Reihe von möglichen Wechselkursregimen.[2]

Hard Pegs:

- Formale Dollarisierung, Currency Board, Währungsunion

Floating Regimes:

- Freie Wechselkurse, Administrierte Wechselkurse

Soft Pegs:

- Conventional fixed pegs, Crawling Pegs (gleitende Parität), Crawling Bands (gleitende Bänder), Tightly Managed Floats

Hard Pegs Regimes (fixe Wechselkurse)

Formale Dollarisierung

Von offizieller Dollarisierung wird gesprochen, wenn ein Land eine andere Währung (US-Dollar) verwendet und diese zugleich gesetzliches Zahlungsmittel ist. Bei der formalen Dollarisierung wird die heimische Währung durch den US-Dollar ersetzt. In vielen Entwicklungsländern fand Dollarisierung faktisch statt, aber nur wenige Länder änderten auch formal ihre Währung in Dollar. Dazu gehören Panama (1904), Ecuador (2000) und El Salvador (2001). Mit der Übernahme des US-Dollars als Zahlungsmittel übernehmen die Länder auch die Geldpolitik der US Federal Reserve (US Fed).[5]

Vorteile: [6]

- Ausschluss des Währungsrisikos

- Wegfall der Wechselkursrisikoprämie

- Niedrigere inländische Zinssätze

- Geringere Schuldendienstkosten für die Regierung und die Unternehmen

- Eliminierung des währungsbedingten Ungleichgewichts

- Verringerung der Abhängigkeit von ausländischen Finanzmitteln

- Verfügbarkeit langfristiger inländischer Finanzmittel für Investitionen steigt

- Zum Teil Rückgang der monetären Inflation

- Glaubwürdigkeit in die Unwiderruflichkeit der Entscheidung

Nachteile: [6]

- Länderrisiko bleibt weiterhin bestehen

- Rückgang der Inlandszinsen nimmt nicht bis auf US-Niveau ab

- Verlust der Geldschöpfungsgewinne – Seignorage

- Verzicht auf unabhängige Geldpolitik (kann bei exogenen Schock negative Folgen haben)

- Zentralbank verliert Rolle als “lender of last resort” und kann im Krisenfall nicht mehr mit Liquidität versorgen

Currency Boards

Das Currency Board ist eine unabhängige Finanzinstitution und verteidigt einen gesetzlich festgelegten Wechselkurs.[2] Die gesamte Geldmenge ist ausschließlich durch Währungsreserven gedeckt. Dieser Umstand soll vor Spekulationen schützen und wird daher fallweise in Entwicklungsländern zur Einführung empfohlen, insbesondere zur Bewältigung von Finanzkrisen.[7] Seinen Ursprung findet das Currency Board in früheren europäischen Kolonialgebieten. Das erste wurde von einer britischen Kronkolonie in Hongkong eingeführt. Neben Hongkong haben auch Litauen, Estland und Bosnien das Currency Board installiert und ihre Währungen an den Euro gebunden.[8] Voraussetzung für ein funktionierendes Currency Board ist, dass sich beide Länder annähernd gleich wirtschaftlich entwickeln.[9]

- Fehlendes Abwertungsrisiko

- Rückgang der Inflation möglich

- Besserer Zugang zum internationalen Kapitalmarkt und bessere Konditionen

- Höhere Attraktivität für Direktinvestitionen

- Hohe Währungsreserven schützen vor spekulativen Angriffen

Nachteile: [10]

- Verzicht auf autonome Geldpolitik

- Exogenen Störungen kann geldpolitisch nicht entgegengewirkt werden

- Größere Flexibilität nationaler Güter- und Faktormärkte notwendig

- Währungsrisiko kann nicht vollumfänglich eliminiert werden[12]

Währungsunion

Eine Währungsunion ist ein einheitliches Währungsgebiet. Sie kann entweder mit fixen Wechselkursen oder durch Einführung einer gemeinsamen Währung mit Zentralbank geschaffen werden.[2] Beispiel für eine Währungsunion mit fixen Wechselkursen war die Skandinavische Münzunion der Länder Dänemark, Norwegen und Schweden im Zeitraum 1872 bis 1924. Als Beispiel für eine gemeinsame Währung mit Zentralbank gilt die Europäische Union (EU). Der Euro wurde am 1. Januar 1999 als gemeinsame Währung in 11 Ländern eingeführt.[13] Für die Schaffung der Währungsunion sollten die beizutretenden Länder makroökonomisch gleich entwickelt sein. Ein großes Problem stellt die gemeinsame Ausrichtung der Finanzpolitik dar.[14]

Vorteile:[14]

- preisstabilisierende Wirkung

- Wachstumseffekte im Außenhandel

- Keine bis geringere Transaktionskosten

- Keine Wechselkursrisiken mehr

- höherer Schutz vor der Gefahr von Währungskrisen

Nachteile:[14]

- Verzicht auf geldpolitische Autonomie

- gemeinsame Ausrichtung auf stabilitätsorientierte Ziele, wie z.Bsp. Preisniveaustabilität oder Vollbeschäftigung, kann sich als schwierig erweisen

- Länder sollten sich wirtschaftlich gleich entwickeln (gilt als Eintrittsbedingung und als Erfolgsfaktor)

- nach Beitritt verschwindet der Anreiz stabilitätskonform zu handeln

- Währungsunion ohne Wirtschaftsunion ineffizient und nicht optimal[15]

Floating Regimes (flexible Wechselkurse)

Beim völlig flexiblen (freien) Wechselkurs bildet sich der Kurs ausschließlich durch Angebot und Nachfrage auf dem Devisenmarkt und auf staatliche Eingriffe wird verzichtet. Sie werden auch frei schwankende Wechselkurse genannt. Seit dem Zusammenbruch des Währungssystems von Bretton Woods besteht bei den Weltwährungen US-Dollar, japanische Yen und dem Euro ein flexibler Wechselkurs.[16]

Administrierte Wechselkurse sind flexible Wechselkurse, die aufgrund bestimmter Bandbreiten nur begrenzt flexibel sind. Ab Erreichen eines bestimmten Interventionspunktes greift die Zentralbank ein, um den Wechselkurs innerhalb der Bandbreite zu halten. Dies wird auch „kontrolliertes floaten“ genannt. Länder mit administrierten Wechselkursen sind beispielsweise Kanada, Japan und viele Entwicklungsländer.[17]

Internationale Währungssysteme

Der Goldstandard wurde zwischen 1717 und 1933 verwendet und war die historisch wichtigste Grundlage für die Bildung fester Wechselkurse. Das Wertverhältnis von Gold zur Währung bestimmte jedes Land für sich. Königin Victoria von England legte für ein Britisches Pfund rund eine 1/4 Unze Gold fest. William McKinley, US-Präsident von 1897 bis 1901, legte für einen US-Dollar eine 1/20 Unze Gold fest. Der Wechselkurs des britischen Pfund betrug damit 5 zu 1 (US-$ 5 zu £ 1). Die Währungen werden beim Goldstandard durch den Goldgehalt bestimmt. David Hume hat 1752 nachgewiesen, dass vom Gold ein automatischer Anpassungsmechanismus ausgeht und das Gleichgewicht in der Zahlungsbilanz wiederherstellt. Die Aufrechterhaltung des Mechanismus erfordert weder Zölle noch andere staatliche Eingriffe.[18]

Nach dem Zweiten Weltkrieg halfen institutionale Einrichtungen beim Wiederaufbau der Weltwirtschaft. Die wichtigsten sind der Internationaler Währungsfonds (IWF), die Weltbank und das Bretton-Woods-System.[19] Der IWF gilt bis heute als "Zentralbank der Zentralbanken".[19] Seine Aufgaben bestehen darin, das internationale Währungssystem und die Finanz- und Wirtschaftspolitik ihrer Mitglieder zu überwachen. Außerdem unterstützt der IWF Entwicklungs- und Schwellenländer in wirtschaftlichen Belangen und hilft bei der Wiederherstellung der makroökonomischen Stabilität eines Landes, indem Kredite gegen Auflagen gewährt werden.[20]

Die Weltbank wird von kreditgebenden Ländern mit Kapital ausgestattet.[19] Die fünf größten Anteilseigner sind Frankreich, Deutschland, Japan, das Vereinigte Königreich und die Vereinigten Staaten.[21] Die Weltbank vergibt niedrig verzinste Kredite und unterstützt damit die Entwicklung von Ländern in Bereichen wie Bildung, Gesundheit, Infrastruktur und öffentliche Verwaltung, Agrarwirtschaft und Umwelt- und Ressourcenmanagement.[22]

Das Bretton-Woods-System, basierend auf dem Gold-Devisen-Standard, wurde entwickelt, um den Goldstandard zu ersetzen. Einige Wirtschaftswissenschaftler (insbesondere John Maynard Keynes) hielten den Goldstandard für zu inflexibel und waren der Meinung, er würde Konjunkturzyklen verschlimmern und verlängern. Für jede Währung, auch US-Dollar, und Gold wurde ein Wechselkurs festgelegt. In den 70er Jahren wurde das System dahin gehend verändert, dass die Wechselkurse bis zu einer gewissen Bandbreite veränderbar waren. Dies konnte aber den Zusammenbruch des Systems nicht mehr verhindern. US-Präsident Richard Nixon verkündete am 15. August 1971 ohne vorherige Absprache mit anderen Regierungen die Aufhebung der Dollar-Konvertierbarkeit in Gold (Näheres siehe Nixon-Schock); dies war der "Anfang vom Ende" des Bretton-Woods-Systems. Genannt seien zwei Gründe für sein Ende:[23]

- Der US-Dollar galt als nationale Währung und internationales Zahlungsmittel. Die Politik der USA beeinflusste damit die Inflationsraten aller anderen Länder. Das hohe Leistungsbilanzdefizit der USA (verursacht durch den Vietnamkrieg) führte unter anderem zu einer weltweiten Inflation. Die Länder waren nicht mehr bereit, die Leistungsbilanzdefizite der USA mit ihren Leistungsbilanzüberschüssen zu finanzieren.

- Die Wechselkurse wurden nur zögerlich angepasst. Die Glaubwürdigkeit des Systems ging verloren und führte zu destabilisierenden Spekulationen.

Eine Festlegung auf einen festen Wechselkurs besteht heute kaum noch. Einige Länder sind zwar offiziell oder inoffiziell an eine andere Währung oder an einen Korb gebunden, allerdings abgeschwächt durch festgelegte Bandbreiten, innerhalb derer die Währung schwanken kann.[17]

Freie Kapitalbewegungen

Unter freien Kapitalbewegungen wird der grenzüberschreitende Kapitalverkehr verstanden. Zwischen den beiden Weltkriegen bestimmte der Protektionismus den internationalen Handel. Beim Protektionismus schränken Länder den Außenhandel ein, um die binnenwirtschaftliche Nachfrage nach inländischen Gütern anzuregen und die Nachfrage nach ausländischen Gütern zu dämpfen oder gar zu verhindern. Der Außenhandel kann folgendermaßen beeinflusst werden:[24]

- Beeinflussung der Güterpreise (z. Bsp. Zölle, Subventionen)

- Direkte Mengenregulierungen (z. Bsp. Importquoten oder -kontingente, totale Einfuhrverbote, Devisenbewirtschaftung)

- Sonstige nicht-tarifäre Handelshemmnisse (Maßnahmen, die technische oder rechtliche Abwicklung von Handelsgeschäften erschweren)

Die protektionistischen Maßnahmen führten zwischen 1929 und 1933 zu einer Verringerung des Welthandelvolumens um 67 %.Ursache dafür, war der Zollerlass "Smoot-Hawley" durch die USA, was protektionistische Gegenreaktionen der übrigen Länder hervorruf.[25] Nach dem Zweiten Weltkrieg wurde der Internationalen Währungsfonds, die Weltbank gegründet sowie das Allgemeine Zoll- und Handelsabkommen (GATT – General Agreement on Tariffs and Trade) beschlossen, um die Weltwirtschaft beim Wiederaufbau zu unterstützen. GATT floss bei Gründung der Welthandelsorganisation (WTO – Welthandelsorganisation) am 1. Januar 1995 mit ein. Ziel der WTO ist die Liberalisierung des Welthandels. Die WTO ist zudem auch Schlichtungsstelle bei Handelsstreitigkeiten.

Die Liberalisierung bezieht sich auch auf die Abschaffung von Kapitalverkehrskontrollen. Sie stellen situationsabhängige Maßnahmen dar, die die eigene Währung und die Finanzmärkte stabilisieren, die währungspolitische Autonomie absichern und Kapitalabflüsse verhindern sollen. Kapitalverkehrskontrollen können die Tauschbarkeit von Währungen (Konvertibilität) beschränken und Kapitalzufluss aus dem Ausland bzw. Kapitalabfluss ins Ausland verhindern.[26]

Theoretisch sind die Vorteile liberalisierter Finanzströme:

- Effiziente Ressourcenallokation

- Verbesserung von Möglichkeiten der Risikodiversifikation

- Entwicklung des Finanzsektors (Wachstumseffekt)

Empirische Studien zeigen, dass die Liberalisierung der Finanzströme durch Abschaffung der Kapitalverkehrskontrollen entscheidend von den wirtschaftspolitischen Zielsetzungen eines Landes abhängt. Zudem scheint auch der Einfluss auf die Zentralbank eine Rolle zu spielen. Bei unabhängigen Zentralbanken scheint die Offenheit der Finanzmärkte in der Regel größer zu sein.[27]

Die Liberalisierung der Industrieländer wird vom „Code of Liberalisation of Capital Movement“ vorangetrieben und wird alle zwei Jahre von der OECD veröffentlicht. Er enthält verbindliche Regeln, dessen Durchführung mittels Länderüberprüfungen und -berichte überwacht wird. In Entwicklungsländern stellt sich die Liberalisierung von Finanzströmen als schwierig dar, da es in der Vergangenheit bei einigen Ländern zu Instabilität und teils zu Krisen kam. Der Wachstumseffekt scheint auch vom Entwicklungsniveau eines Landes abzuhängen.[28]

Währungskrisen

Aufgrund der großen Zunahme des freien Kapitalverkehrs kam es in der Vergangenheit zu gefährlichen Krisen, insbesondere in den Schwellenländern. Die Anzeichen waren meist:[29]

- Systematische Überbewertung der Währung

- Relativ geringe Währungsreserven (Fremdwährung)

- Hohe Leistungsbilanzdefizite, oft mit starker Erhöhung der Kreditaufnahme im Ausland

- Höhere Inflationsraten im Vergleich zu den Industrieländern

Die Währungskrisen und deren Ursachen können in drei Generationen eingeteilt werden.[29] Währungskrisen der ersten Generation entstanden meist in Ländern mit festen Wechselkurssystemen, da der Wechselkurs trotz Verschlechterung makroökonomischer Rahmenbedingungen nicht oder zu spät angepasst wurde. Die Gründe für Währungskrisen der zweiten Generation waren spekulative Angriffe gegen Währungen und beruhten auf mangelndem Vertrauen in die Glaubwürdigkeit der Politik. Die Währungskrisen der dritten Generation sind die jüngsten und übertrugen sich schnell auf andere Länder. Sie entstanden meist aufgrund mikroökonomischer Defizite, so durch übermäßige Verschuldung und Schwachstellen im Finanzsystem. Mögliche Ursachen sind die zunehmende Verwendung elektronischer Medien, die hohe Risikobereitschaft und ein verändertes Verhalten der Fondsmanager.

Mexikokrise von 1994/1995

Die Ölpreisschocks 1973/74 und 1979/80 führten bei nicht erdölexportierenden Ländern zu hohen Leistungsbilanzdefiziten. Vor allem Argentinien, Brasilien und Mexiko verschuldeten sich sehr stark. Die Kredite erfolgten Großteils von ausländischen Geschäftsbanken.[30] 1980 wurde erst Polen, 1982 Mexiko zahlungsunfähig. Die lateinamerikanische Verschuldungskrise gefährdete das internationale Finanzsystem. Die Bank für Internationalen Zahlungsausgleich (BIZ) und der IWF konnten durch Stabilisierungsprogramme, kurzfristige Überbrückungskredite und Umschuldungsverhandlungen die Gefährdung des internationalen Banksystems verringern.[31] Bis 1987 konnten die Schuldnerländer 1/6 ihres Leistungsbilanzdefizits abbauen, jedoch nur unter Abschwächung der Wirtschaft, was zu Einbußen im Lebensstandard führte. Die achtziger Jahre werden daher in Lateinamerika auch „verlorenes Jahrzehnt“ genannt.[32] 1989 wurde eine Reihe von Reformen in Mexiko angestoßen:[33]

- 1989 Deregulierung der Wirtschaft, Privatisierung, Zollsenkungen

- 1994 Beitritt zur NAFTA (Nordamerikanisches Freihandelsabkommen) bei deren Gründung

- 1991 Einführung eines breiten Wechselkursbandes und Verfolgung einer wechselkursorientierten Stabilisierungsstrategie

1993 war der Peso bereits gegenüber dem US-Dollar nahezu stabil. Dies führte neben den Reformen zu Aufschwungserwartungen bei den Anlegern, was einen Kredit- und Aktienboom auslöste. Die Inflationsrate blieb zwar einstellig, aber das signifikante Wirtschaftswachstum blieb aus. Insbesondere die Sparquote im privaten Sektor ging zurück. Ein Aufruhr und die Ermordung des Präsidentschaftskandidaten der regierenden Partei zu Beginn des Jahres 1994 führten zu Zweifeln an der politischen Stabilität Mexikos. Kapitalflucht, Abwertung des Peso und Zinsanstieg für Finanzanlagen waren die Folge. Daraufhin wurden fällige Staatsschulden durch „Tesobonos“ (in US-Dollar indexierte Wertpapiere) ersetzt. Im Oktober 1994 sanken die Währungsreserven rapide. Durch die Neutralisierungspolitik stieg das heimische Geldangebot und wurde sogar noch ausgeweitet. Im Dezember 1994 wurde die Bandbreite des Pesos erweitert. Zwei Tage später wurde der Wechselkurs freigegeben, was die nächsten zwei Jahre zur umfangreichen Abwertung des Peso gegenüber dem Dollar führte.[34] Wesentliche Ursachen für die Mexikokrise waren:[35]

- die Überbewertung des Pesos

- die Schwächen bei der Durchführung von Privatisierung und Deregulierung

- die Mitverantwortung der internationalen Anleger

Der IWF stellte Mexiko einen Kredit in Höhe von 17,8 Milliarden US-Dollar.[36] Damit konnte Mexiko die Tesobonos bedienen und die Zahlungskrise abwenden. Die Folgen waren eine sehr hohe realen Abwertung und eine sehr schwere Wirtschaftskrise. 1996 befand sich Mexiko wieder im Wirtschaftswachstum.[37]

Literatur

- Wesley W. Widmaier: The Social Construction of the “Impossible Trinity”: The Intersubjective Bases of Monetary Cooperation. In: International Studies Quarterly, Band 48 Nr. 2, Juni 2004, S. 433–453.

- Robert Mundell: Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates. In: The Canadian Journal of Economics and Political Science / Revue canadienne d’Economique et de Science politique, Band 29 Nr. 4, November 1963, S. 475–485.

- Marcus Fleming: Domestic financial policies under fixed and floating exchange rates. IMF Staff Papers 9, 1962, S. 369–379.

Einzelnachweise

- Samuelson, Paul Anthony u. a.: Volkswirtschaftslehre. Das internationale Standardwerk der Makro- und Mikroökonomie, 3., aktualisierte Aufl., Landsberg am Lech, 2007, S. 860

- Heiduk, Günter S.: Außenwirtschaft. Theorie, Empirie und Politik der interdependenten Weltwirtschaft, Heidelberg 2005, S. 259 und 298

- Rübel, Gerhard: Grundlagen der monetären Außenwirtschaft, München 2002, S. 131

- Deutsche Bundesbank: "Geld und Geldpolitik", Internationale Währungsbeziehungen, August 2009 S. 170 (Memento des Originals vom 23. September 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF)

- Jayant Menon: "Dealing with Dollarization: What Options for the Transitional Economies of Southeast Asia?", ADB Institute Discussion Paper No. 63, März 2007 S. 1–2 (PDF; 138 kB)

- Deutsche Bank Research: "Dollarisierung – vernünftige Politik oder hoch riskante Strategie für Emerging Markets?", 8. Februar 2001, S. 12–13 (PDF; 66 kB)

- Paul R.; Obstfeld, Maurice: Internationale Wirtschaft. Theorie und Politik der Außenwirtschaft, 2009, S. 852

- Jayant Menon: "Dealing with Dollarization: What Options for the Transitional Economies of Southeast Asia?", ADB Institute Discussion Paper No. 63, März 2007 S. 3 (PDF; 138 kB)

- Rübel, Gerhard: Grundlagen der monetären Außenwirtschaft, München 2002, S. 133

- Rübel, Gerhard: Grundlagen der monetären Außenwirtschaft, München 2002, S. 132–134

- Paul R.; Obstfeld, Maurice: Internationale Wirtschaft. Theorie und Politik der Außenwirtschaft, 2009, S. 845

- Deutsche Bank Research: "Dollarisierung – vernünftige Politik oder hoch riskante Strategie für Emerging Markets?", 8. Februar 2001, S. 12 (PDF; 66 kB)

- European Journalism Centre (EJC): "Dossier: Die Wirtschafts- und Währungsunion und der Euro" (Memento des Originals vom 16. Mai 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (abgerufen am 6. Dezember 2010)

- Institut der deutschen Wirtschaft Köln: "Europäische Währungsunion - Die Vorteile überwiegen" (Memento des Originals vom 13. Juli 2011 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (abgerufen am 6. Dezember 2010)

- Hamburger Jahrbuch für Wirtschafts- und Gesellschaftspolitik: 38. Jahr, Renate Ohr: Integration in einen nicht-optimalen Währungsraum, 1993, S. 37–38

- Samuelson, Paul Anthony u. a.: Volkswirtschaftslehre. Das internationale Standardwerk der Makro- und Mikroökonomie, 3., aktualisierte Aufl., Landsberg am Lech, 2007, S. 859

- Samuelson, Paul Anthony u. a.: Volkswirtschaftslehre. Das internationale Standardwerk der Makro- und Mikroökonomie, 3., aktualisierte Aufl., Landsberg am Lech, 2007, S. 860

- Paul Anthony Samuelson u. a.: Volkswirtschaftslehre. Das internationale Standardwerk der Makro- und Mikroökonomie, 3., aktualisierte Auflage (basierend auf der Erstauflage von 1948), mi-Fachverlag 2007, S. 552–853

- Samuelson, Paul Anthony u. a.: Volkswirtschaftslehre. Das internationale Standardwerk der Makro- und Mikroökonomie, 3., aktualisierte Aufl., Landsberg am Lech, 2007, S. 855–856

- Homepage des Internationalen Währungsfonds: "About the IMF - Overview" (abgerufen am 2. Dezember 2010)

- Homepage der Weltbank: "Organization" (abgerufen am 2. Dezember 2010)

- Homepage der Weltbank: "About us" (abgerufen am 2. Dezember 2010)

- Jürgen Pätzold: "Bretton-Woods-System" (abgerufen am 2. Dezember 2010)

- Dieckheuer, Gustav: Internationale Wirtschaftsbeziehungen, 5. Aufl., 2010, S. 16

- U.S. Department of Government State: "Smoot-Hawley Tariff" (Memento des Originals vom 12. März 2009 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (abgerufen am 2. Dezember 2010)

- Heiduk, Günter S.: Außenwirtschaft. Theorie, Empirie und Politik der interdependenten Weltwirtschaft, Heidelberg 2005, S. 277

- Heiduk, Günter S.: Außenwirtschaft. Theorie, Empirie und Politik der interdependenten Weltwirtschaft, Heidelberg 2005, S. 293

- Heiduk, Günter S.: Außenwirtschaft. Theorie, Empirie und Politik der interdependenten Weltwirtschaft, Heidelberg 2005, S. 296–298

- Rübel, Gerhard: Grundlagen der monetären Außenwirtschaft, München 2002, S. 298

- Jarchow, Hans-Joachim; Rühmann, Peter: Monetäre Außenwirtschaft, 5. Aufl., 2000, S. 251–252

- Jarchow, Hans-Joachim; Rühmann, Peter: Monetäre Außenwirtschaft, 5. Aufl., 2000, S. 255–256

- Jarchow, Hans-Joachim; Rühmann, Peter: Monetäre Außenwirtschaft, 5. Aufl., 2000, S. 257

- Jarchow, Hans-Joachim; Rühmann, Peter: Monetäre Außenwirtschaft, 5. Aufl., 2000, S. 260–261

- Jarchow, Hans-Joachim; Rühmann, Peter: Monetäre Außenwirtschaft, 5. Aufl., 2000, S. 261–262

- Jarchow, Hans-Joachim; Rühmann, Peter: Monetäre Außenwirtschaft, 5. Aufl., 2000, S. 262–263

- International Monetary Fund: "IMF Approves US$ 17.8 Billion Stand-By Credit for Mexico", Press Release No. 95/10 (vom 1. Februar 1995, abgerufen am 3. Dezember 2010)

- Jarchow, Hans-Joachim; Rühmann, Peter: Monetäre Außenwirtschaft, 5. Aufl., 2000, S. 264