Standardrentenniveau

Das Standardrentenniveau (auch einfach Rentenniveau) spiegelt das Verhältnis zwischen der Standardrente (auch Eckrente genannt) und dem Durchschnittseinkommen wider.

Allgemeines

Das Rentenniveau gibt das Verhältnis einer gesetzlich festgelegten Rente der gesetzlichen Rentenversicherung zur Höhe der durchschnittlichen Arbeitsentgelte der Arbeitnehmer wieder. Die Quote gibt die relative Höhe einer Regelaltersrente mit exakt 45 Entgeltpunkten (Standardrente) im Vergleich zum aktuellen Durchschnittseinkommen der Erwerbstätigen an.

Das Rentenniveau zeigt insbesondere im zeitlichen Verlauf, wie stark sich die Renten im Verhältnis zu den Löhnen entwickeln. Die Entwicklung des Rentenniveaus wird maßgeblich durch die Rentenanpassungsformel beeinflusst, da in dieser festgelegt wird, in welchem Umfang die Renten im Verhältnis zu den Löhnen steigen. Aber auch andere Faktoren, wie beispielsweise Änderungen der Beitragssätze zu den Sozialversicherungen haben Auswirkungen auf das Rentenniveau.[1]

Arten

Das Rentenniveau kann als

- Brutto-Rentenniveau,

- Netto-Rentenniveau (Brutto-Rentenniveau abzüglich nachgelagerte Besteuerung)

- bis 2004 Netto-Rentenniveau (nach Steuern)

- ab 2005 Netto-Rentenniveau vor Steuern

angegeben werden.

Bruttorentenniveau

Das Bruttorentenniveau setzt die Brutto-Standardrente ins Verhältnis mit dem durchschnittlichen Bruttoentgelt desselben Jahres.

Nettorentenniveau

Das Nettorentenniveau setzt eine Standardrente abzüglich der darauf entfallenden Sozialabgaben (Kranken- und Pflegeversicherung) ins Verhältnis zum Durchschnittsverdienst desselben Jahres, gemindert um die durchschnittlichen Sozialabgaben und Steuern.

Mit dem Altersvermögensergänzungsgesetz wurde im Jahr 2005 mit der Umstellung auf die nachgelagerte Besteuerung bei der gesetzlichen Rentenversicherung begonnen. Daher wird das Nettorentenniveau seit 2005 nicht mehr angewendet. Stattdessen wird seitdem das Standardrentenniveau netto vor Steuern herangezogen.

Ab 2019 wurde die Berechnung durch das RV-Leistungsverbesserungs- und Stabilisierungsgesetz verändert. Seit 2019 wird nun die Rente zum 1. Juli des Jahres abzüglich der Sozialabgaben ins Verhältnis zum verfügbaren Durchschnittsentgelt des Vorjahres, welches mit der Lohnentwicklung und der Änderung der von den Beschäftigten zu tragenden Sozialbeitragsquote vervielfältigt wird. Siehe hierzu Abschnitt Berechnung.

Rentenniveau vor Steuern

Seit 2005 wird nur noch das Rentenniveau vor Steuern ausgewiesen – offiziell „Sicherungsniveau vor Steuern“ gemäß § 154 Abs. 3 Satz 1 Nummer 2. Dieses setzt eine verfügbare Standardrente ins Verhältnis zum verfügbaren Durchschnittsentgelt desselben Kalenderjahres. Dabei werden von der Rente und dem Entgelt lediglich Beiträge zu den Sozialversicherungen und zur zusätzlichen Altersvorsorge abgezogen. Die Steuern bleiben beim Rentenniveau vor Steuern sowohl bei der Rente als auch beim Entgelt außer Betracht. Da von 2005 bis 2040 jeder Rentenjahrgang (abhängig vom Jahr des Rentenzugangs) einen steigenden Anteil der Rente versteuern muss, ist die Berechnung des Nettoniveaus (nach Steuern) nicht mehr einheitlich möglich.

Berechnung

Das Rentenniveau vor Steuern für 2018 errechnet sich wie folgt:[2]

- .

Je höher die Standardrente ausfällt, desto höher ist das Rentenniveau und umgekehrt. Aus echten Zahlen für 2018 ergibt sich hieraus:

- .

Die Standardrente ergibt sich aus dem Produkt des aktuellen Rentenwertes, den 45 Entgeltpunkten, die sich aus der Einzahlung in die Rentenkasse bei durchschnittlichem Einkommen über 45 Jahre ergeben, dem Zugangsfaktor und dem Rentenartfaktor, die beide für die Eckrente 1 sind. Für die Berechnung des Rentenniveaus werden die Standardrenten für die sechs Monate des ersten und des zweiten Halbjahres zusammengerechnet.

- Beispiel für 2018: Bruttostandardrente = 45 Entgeltpunkte × 6 Monate × (31,03 € Rentenwert für das 1. Halbjahr + 32,03 € Rentenwert für das 2. Halbjahr) = 17.026,20 €.

Für die verfügbare Standardrente werden von der Jahresstandardrente die Beiträge der Rentner zu den gesetzlichen Sozialversicherungen abgezogen. Dies sind für 2017 der allgemeine Beitrag zur Krankenversicherung von 7,3 % (2018), der durchschnittliche Zusatzbeitrag zur Krankenversicherung von 1,0 %, der Beitrag zur Pflegeversicherung 2,55 % und ein Viertel des zusätzlichen Beitrags zur Pflegeversicherung für Kinderlose von 0,25 %. Zusammen ergibt sich also ein Abzug von 10,9125 % für 2018. Die verfügbare Standardrente belief sich damit 2017 auf 15.168,22 €.

Das Durchschnittsentgelt, also ein durchschnittliches Bruttojahreseinkommen, beträgt 37.873 € im Jahr 2018.

Für das verfügbare Durchschnittsentgelt werden vom Durchschnittsentgelt die durch darauf entfallenden durchschnittlichen Sozialabgaben einschließlich des durchschnittlichen Aufwands zur zusätzlichen Altersvorsorge wie sie sich nach der Volkswirtschaftlichen Gesamtrechnung des Statistischen Bundesamtes ergeben abgezogen. Der genaue Wert ist nicht veröffentlicht, er lag 2018 aber bei etwa 16,7 % und damit deutlich unterhalb des regulären Arbeitnehmerbeitrags eines voll gesetzlich versicherten Arbeitnehmenden, da in die Berechnung auch die Einkommen von Beamten sowie aus versicherungsfreien Minijobs oder von beitragsfreien Entgeltbestandteilen eingehen. Das verfügbare Durchschnittsentgelt lag 2018 bei etwa 31.535 €. Das Teilen der Standardrente durch das Durchschnittsentgelt ergibt ein Brutto-Rentenniveau von 44,7 %. Das Teilen der verfügbaren Standardrente durch das verfügbare Durchschnittsentgelt ergibt ein Brutto-Rentenniveau von 48,2 %.

Das Netto-Rentenniveau (nach Steuern), also nach Abzug der Sozialversicherungsabgaben und der Steuern, liegt noch höher, da die Steuern auf das höhere Einkommen (hier die Löhne) verhältnismäßig höher sind als auf die niedrigeren Renten. Für 2004 wurden letztmals alle drei Rentenniveaus ausgewiesen. Das Rentenniveau lag Brutto bei 48,6 %, Netto vor Steuern bei 53,0 % und Netto nach Steuern bei 67,9 %.

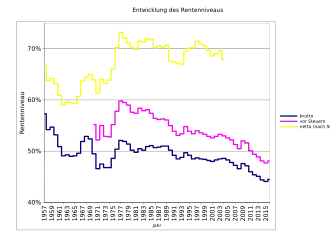

Entwicklung des Rentenniveaus

Das Standardrentenniveau hat sich seit der Einführung der dynamischen gesetzlichen Rente 1957 sehr unterschiedlich entwickelt. Seit den siebziger Jahren sinkt das Niveau „vor Steuern“ kontinuierlich. Im Jahr 2002 lag das Bruttoniveau bei 48,3 %, das Nettoniveau vor Steuern bei 52,9 %. Das Standardrentenniveau liegt nach Schätzung der Deutsche Rentenversicherung Bund im Januar 2018 in bei 45,0 % (Bruttostandardrentenniveau) und bei 48,1 % („vor Steuern“).

Aufgrund verschiedener Reformen, insbesondere im Jahr 2001 das Altersvermögensergänzungsgesetz und im Jahr 2004 das RV-Nachhaltigkeitsgesetz, wird das Leistungsniveau der Gesetzlichen Rentenversicherung bis 2030 um rund 20 % sinken. Das Mindestsicherungsniveau für das Rentenniveau Netto vor Steuern liegt bis zum Jahr 2020 bei 46 % und bis zum Jahr 2030 bei 43 %. Wenn in den Vorausberechnungen der Rentenversicherung dieses Mindestziel als gefährdet angesehen wird, muss der Gesetzgeber aktiv werden (§154 SGB VI). Aus diesem Grund wurde im Jahr 2006 beschlossen, dass die Regelaltersgrenze für eine Altersrente bis 2029 auf 67 Jahre angehoben werden soll. Aufgrund der im Allgemeinen um zwei Jahre verkürzten Auszahlungsdauer führt der Nachhaltigkeitsfaktor in der Rentenanpassungsformel zu einer etwas geringeren Rentenniveauminderung und damit vorerst nicht mehr zur Gefährdung des Mindestsicherungsziels.

Nach der Bundestagswahl 2017 verständigten sich CDU, CSU und SPD in ihren Sondierungsgesprächen darauf, das Rentenniveau perspektivisch bis 2025 auf 48 % festzuschreiben.[3] Mit dem Rentenversicherungsleistungsverbesserungs- und -Stabilisierungsgesetz[4] hat die Koalition aus CDU/CSU und SPD am 28. August 2018 einen entsprechenden Gesetzentwurf vorgelegt, der das Niveau bis 2025 auf mindestens 48 % und den Beitrag auf höchstens 22 % stabilisiert.

Versorgungsniveau im teilprivatisierten Alterssicherungssystem

Seit den Riester- und Rürup-Reformen wird von der Bundesregierung ergänzend zum Rentenniveau das Versorgungsniveau beziehungsweise das Gesamtversorgungsniveau als Begriff etabliert.[5][6] Dabei wird das Einkommen (netto vor Steuern oder netto nach Steuern) aus gesetzlicher Rente sowie weiteren (staatlich geförderten) Vorsorgeprodukten ins Verhältnis zum Durchschnittsentgelt gesetzt. Damit soll nach Darstellung der Bundesregierung das Leistungsniveau im „Drei-Säulen-Modell“ (gesetzliche Rente, Riester-Rente, betriebliche Altersvorsorge) analog zum Rentenniveau dargestellt werden. Das (Gesamt-)Versorgungsniveau muss dabei vom Rentenniveau unterschieden werden. Nach Ansicht der Bundesregierung erreicht das Gesamtversorgungsniveau gemäß ihren Modellrechnungen das vormalige Rentenniveau.[6][5] Diese Darstellung der Bundesregierung wird jedoch teilweise als unzutreffend kritisiert, so beispielsweise Ingo Schäfer von der Arbeitnehmerkammer Bremen[7] oder Johannes Steffen von Portal Sozialpolitik.[8]

Deutschland im europäischen Vergleich

International lag Deutschland im Jahre 2017 beim zu erwartenden Rentenniveau (in % des Netto-Einkommens) mit 50,5 % deutlich unter dem OECD-Durchschnitt.[9][10] Kroatien (129,2 %) und die Niederlande (100,6 %) weisen sogar ein höheres Rentenniveau im Vergleich zum Netto-Einkommen auf. Es folgen Portugal (94,9 %), Italien (93,2 %), Österreich (91,8 %), Ungarn (89,6 %), Bulgarien (88,9 %) oder Luxemburg (88,4 %). Der EU-28-Durchschnitt erreichte 70,6 %, der OECD-Durchschnitt 62,9 %.

Literatur

Einzelnachweise

- Jutta Schmitz und Ingo Schäfer (2018): Sozialpolitische Einordnung: Das Rentenniveau . Messverfahren, Einflussfaktoren und Fehlinterpretationen, in Soziale Sicherheit 1/2018, S. 21–25.

- Ingo Schäfer (2018): Was das RV-Leistungsverbesserungs- und Stabilisierungsgesetz bringt. In: Soziale Sicherheit 8–9/2018, Seite 328

- Darauf haben sich die GroKo-Sondierer verständigt. In: spiegel.de. Spiegel Online, 12. Januar 2018, abgerufen am 12. Januar 2018.

- BMAS - RV-Leistungsverbesserungs- und -Stabilisierungsgesetz. 10. September 2018, abgerufen am 5. April 2021.

- Rentenversicherungsbericht 2015: Bericht der Bundesregierung über die gesetzliche Rentenversicherung, insbesondere über die Entwicklung der Einnahmen und Ausgaben, der Nachhaltigkeitsrücklage sowie des jeweils erforderlichen Beitragssatzes in den künftigen 15 Kalenderjahren gemäß § 154 Abs. 1 und 3 SGB VI, Berlin, Seite 38 ff. Abgerufen am 31. Dezember 2015

- Alterssicherungsbericht 2012: Ergänzender Bericht der Bundesregierung zum Rentenversicherungsbericht 2012 gemäß § 154 Abs. 2 SGB VI, Berlin, Seite 9, 22 ff. und 168 ff. Abgerufen am 31. Dezember 2015

- Schäfer, Ingo: Die Illusion von der Lebensstandardsicherung – eine Analyse der Leistungsfähigkeit des „Drei-Säulen-Modells“. Hrsg.: Arbeitnehmerkammer Bremen, Bremen. Abgerufen am 31. Dezember 2015

- „Drei-Säulen-Modell“ der Alterssicherung gescheitert – Trotz geförderter Privatvorsorge keine Lebensstandardsicherung. Berlin, 2015. Abgerufen am 2. Januar 2016

- OECD (2017), Pensions at a Glance 2017: OECD and G20 Indicators, OECD Publishing, Paris. Abgerufen am 12. September 2018.

- Kerstin Schwenn: OECD-Studie: Deutsche Rentner bekommen weniger als andere. In: FAZ.NET. ISSN 0174-4909 (faz.net [abgerufen am 6. April 2021]).