Realer Wechselkurs

Der reale Wechselkurs ist eine volkswirtschaftliche Kennzahl. Er bezeichnet das Verhältnis, zu dem ein repräsentativer Warenkorb eines Währungsraums gegen einen repräsentativen (idealerweise den gleichen) Warenkorb eines anderen Währungsraums getauscht werden kann. Somit ist der reale Wechselkurs ein Maß für den Vergleich von Güter-Preisen im In- und Ausland. Mathematisch ist der reale Wechselkurs ein um das Verhältnis der Preisniveaus der beteiligten Währungsräume bereinigter nominaler Wechselkurs.

Der Wechselkurs gehört zu den zentralen Preisen einer Volkswirtschaft. Aus methodischen Gründen wird er in der Praxis üblicherweise als Index berechnet. Die Terms of Trade lassen sich als Kehrwert des realen Wechselkurses darstellen.

Unterschiedliche Definitionen

Grundsätzlich kann die Herleitung des realen Wechselkurses auf zwei Wegen erfolgen:

- Herleitung aus der Kaufkraftparitätentheorie.

- Herleitung aus der Unterscheidung zwischen handelbaren und nicht-handelbaren Gütern (vgl. Balassa-Samuelson-Effekt).

Beim nominalen Wechselkurs wird zwischen der Mengennotierung (Anzahl Einheiten ausländischer Währung im Austausch für eine Einheit inländischer Währung) und der Preisnotierung (Anzahl Einheiten inländischer Währung im Austausch für eine Einheit ausländischer Währung) unterschieden.

Berechnung

Da der reale Wechselkurs üblicherweise nicht für einzelne Güter, sondern für (repräsentative) Warenkörbe bzw. Warengruppen berechnet wird, wird er meist als Index ausgewiesen.

unabhängige Variablen:

- der nominale Wechselkurs zum Zeitpunkt in Mengennotierung,

- der nominale Wechselkurs des Basisjahres in Mengennotierung,

- der Preisindex des Auslands zum Zeitpunkt bezogen auf das Basisjahr,

- der Preisindex des Inlands zum Zeitpunkt bezogen auf das Basisjahr.

Das Basisjahr muss jeweils identisch sein. Als Index des realen Wechselkurses ergibt sich dann:

Der reale Wechselkurs für einzelne Güter berechnet sich gemäß:

- ,[1]

mit als Preis des Gutes im Ausland, als Preis des Gutes im Inland und als nominalem Wechselkurs in Mengennotierung.

Betrachtet man die Veränderungen des realen Wechselkurses in einer Periode, dann ergibt sich diese für niedrige Inflationsraten annähernd als

ist dabei die prozentuale Veränderung des realen Wechselkurses, die prozentuale Veränderung des nominalen Wechselkurses jeweils in Mengennotierung. bezeichnet die Inflationsrate im Inland, die Inflationsrate im Ausland.

Folgen der Änderungen des realen Wechselkurses

Eine Änderung des realen Wechselkurses findet bei einer Änderung der abhängigen Variablen statt. Diese wird gemäß obiger Berechnung ausgelöst durch eine Wertänderung einer oder mehrerer der oben aufgelisteten unabhängigen Variablen. Bei gegebenen in- und ausländischen Preisen finden nominale und reale Auf- und Abwertung parallel statt. Dieser Fall kann in der kurzen Frist als maßgeblich angesehen werden, da die Volatilität des nominalen Wechselkurses insbesondere kurzfristig höher liegt als jene der Preisindizes.

Reale Aufwertung

Bei Verwendung der Mengennotierung kennzeichnet ein steigender realer Wechselkurs eine reale Aufwertung; Folgen:

- Exporte sinken, da inländische Waren im Vergleich zu ausländischen teuer werden.

- Importe steigen, weil ausländische Güter relativ preisgünstiger werden.

Im Ergebnis führt die reale Aufwertung für das Inland zu einem Verlust an Wettbewerbsfähigkeit und einer höheren Kaufkraft gegenüber dem Ausland und verbesserten Terms of Trade.

Reale Abwertung

Ein in der Mengennotierung sinkender realer Wechselkurs kennzeichnet eine reale Abwertung; Folgen:

- Exporte steigen, da inländische Waren im Vergleich zu ausländischen billiger werden.

- Importe sinken, weil ausländische Güter relativ teurer werden.

Für das Inland bewirkt die reale Abwertung einen Zuwachs an Wettbewerbsfähigkeit verbunden mit einer niedrigeren Kaufkraft gegenüber dem Ausland und verschlechterten Terms of Trade.

Probleme bei der Berechnung

Wahl des Preisindex

In der Praxis können verschiedene Preisindizes zur Berechnung des realen Wechselkurses herangezogen werden, z. B. Exportpreisindex, BIP-Deflator, Verbraucherpreisindex, Index der Arbeitskosten etc. Problematisch ist, dass die einzelnen Indizes in verschiedenen Ländern nicht die gleichen Waren und/oder Dienstleistungen beinhalten, was besonders hinsichtlich der Unterscheidung zwischen handelbaren und nicht-handelbaren Gütern relevant ist. Zusätzlich wird die Verwendung von Indizes kritisiert, welche eng verwandte, handelbare Güter enthalten, da für solche Gütergruppen die Kaufkraftparität üblicherweise gilt und deshalb der Wert des so berechneten realen Wechselkurses wenig Aussagekraft hinsichtlich der Wettbewerbsfähigkeit der betrachteten Länder hat.

Wahl des Basisjahres

Die Wahl des Basisjahres ist offensichtlich entscheidend für die Interpretation von fortlaufenden Wechselkursentwicklungen. Als Basisjahr sollte deshalb ein Zeitpunkt gewählt werden, in welchem sich die betrachteten Volkswirtschaften in einem internen und externen Gleichgewicht befinden (was erneute Probleme hinsichtlich der Definition eines solchen Zeitpunkts mit sich bringt). Alternativ können jedoch die Indizes für verschiedenen Basiszeitpunkte berechnet und miteinander verglichen werden.

Realer und realer effektiver Wechselkurs

Üblicherweise haben Länder multiple Handelsverflechtungen, weshalb die Berechnung eines realen Wechselkurses hinsichtlich eines Handelspartners kaum eine umfassende Interpretation der Wettbewerbsfähigkeit zulässt. Hierzu bedarf es der Berechnung eines realen effektiven Wechselkurses, der sich als mit den jeweiligen Handelsanteilen gewichteter Durchschnitt der bilateralen realen Wechselkurse zu allen Handelspartnern (oder zumindest den relevanten) ermitteln lässt.

Sonstige Probleme

Unterschiedliche Rechtssysteme oder Steuertarife sowie Unterschiede in der Durchführung fiskal- und geldpolitischer Maßnahmen oder in der Entwicklung der Finanzmärkte können der Grund für Bewegungen realer Wechselkurse sein. Ebenso sollten sich zumindest dauerhafte Änderungen der Terms of Trade niederschlagen. Diese Ursachen lassen sich aber bisweilen schwer feststellen bzw. quantifizieren und können deshalb leicht zu Fehlinterpretationen von Entwicklungen der realen Wechselkurse führen.

Vergleich der Entwicklung nominaler und realer Wechselkurse

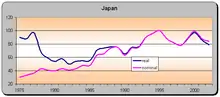

Hier soll die Entwicklung nominaler Wechselkurse im Vergleich zu realen Wechselkursen anhand vier der wichtigsten Währungen verglichen werden. Dafür wurde die Entwicklung dieser Kurse im Zeitraum 1975–2002 untersucht. In den Graphiken zum Euro-Raum und Japan werden Indices mit dem Basisjahr: 1995=100 dargestellt.

In der Tendenz verliefen beide Wechselkurse im Euro-Raum ähnlich – jedoch sank der reale Kurs zwischen 1977 und 1982 von 108 auf 82, während dessen der nominale Kurs erst ab 1980 sank (ausgehend vom Wert 109) und beendete seinen stark negativen Trend erst 1985 auf einem Wert von 1979. Der reale Kurs hatte sich 1982 wieder erholt und stieg bis 1987 kontinuierlich bis zum Wert 100. Bis zum Jahr 1990 hatten sich beide Kurse angenähert und verliefen seitdem mit ähnlicher Tendenz, zwischen 1992 und 1997 synchron und ab 1997 wieder mit ähnlicher Tendenz.

Im Zeitraum der Jahre 1975–1982 verliefen die Wechselkurse Japans gegenläufig. Während der reale Wechselkurs bis auf einen Wert von 50 sank, stieg der nominale Wechselkurs auf 42. Danach verliefen beide Kurse in der Tendenz gleichgerichtet bis zum Jahr 1994, hier erreichten beide den Wert 96. Ab 1994 verlaufen beide Wechselkurse annähernd synchron.

Die Kurse im Währungsgebiet des Vereinigten Königreichs (UK) verliefen ab 1977 mit gleicher Tendenz jedoch unterschiedlichen Werten. Bis zum Jahre 1995 wies der nominale Wechselkurs immer einen höheren Wert als der reale Wechselkurs auf. Dies änderte sich ab diesem Jahr – nun wies der reale Wechselkurs höhere Werte auf. Während der nominale Wechselkurs ab 1997 auf einem Wert um 115 stagnierte, stieg der reale Kurs bis 2002 auf einen Wert von 145, somit hatte sich sein Niveau seit 1975 um 60 Punkte gesteigert.

Im Währungsraum der USA verliefen beide Kurse ab 1978 in der Tendenz gleich. Ab dem Jahr 1989 bis zum Ende des Betrachtungszeitraumes 2002 verliefen nominaler und realer Wechselkurs, bis auf geringe Abweichungen, vollkommen synchron. Generell ist ein Zusammenhang zwischen realem und nominalem Wechselkurs erkennbar – auf Basis der hier betrachteten Währungsräume. Dieser unterstellte Zusammenhang ist jedoch an dieser Stelle noch nicht ausreichend empirisch belegt, dazu bedarf es weiterer umfassenderer Recherche und empirischer Analyse. Die Beispiele UK und besonders der USA zeigen einen tendenziell (teilweise auch synchron) ähnlichen Verlauf der beiden Kurse. Jedoch beweisen die Beispiele Japans und des Euro-Raumes, dass sich beide Kurse auch voneinander unterschiedlich entwickeln können.

Literatur

- Olivier Blanchard, Gerhard Illing: Makroökonomie. 4., aktualisierte Auflage. Pearson Studium, München 2006, ISBN 3-8273-7209-7.

- Michael C. Burda, Charles Wyplosz: Makroökonomie. 2., völlig überarbeitete Auflage. Franz Vahlen Verlag, München 2003.

- Paul R. Krugman, Maurice Obstfeld: Internationale Wirtschaft – Theorie und Politik der Außenwirtschaft. 7., aktualisierte Auflage. Pearson Studium, München 2006, ISBN 3-8273-7199-6.

- Laurence Copeland: Exchange Rates and International Finance. 4. Auflage. Pearson Education, London u. a. 2005.

Weblinks

- Wechselkurse der einzelnen Währungen Seite der Europäischen Zentralbank

- historische Wechselkurse bei ubc.com, finanzen.net und oanda.com

Einzelnachweise

- Andrew B. Abel, Ben S. Bernanke, Dean Croushore: Macroeconomics. 7. Auflage. Addison-Wesley, Prentice Hall 2010, ISBN 978-0-13-611452-9, S. 476.