Missbrauch von Scheck- und Kreditkarten

Der Missbrauch von Scheck- und Kreditkarten ist ein Straftatbestand des deutschen Strafrechts. Er zählt zu den Vermögensdelikten und ist im 22. Abschnitt des Besonderen Teils des Strafgesetzbuchs (StGB), der die Betrugs- und die Untreuedelikte enthält, in § 266b StGB normiert. Die Norm bezweckt den Schutz des Vermögens der Aussteller von Scheck- und Kreditkarten.

§ 266b StGB bedroht den Inhaber einer Zahlungskarte mit Strafe, wenn dieser seine Karte nutzt, um deren Aussteller entgegen dessen vertraglichen Weisungen wirksam zu einer Zahlung gegenüber einem Dritten zu verpflichten. So verhält es sich etwa, wenn ein Bankkunde von seiner Kreditkarte Gebrauch macht, obwohl er hierdurch seinen Kreditrahmen überschreitet.

Die Deliktsstruktur des § 266b StGB weist einige Parallelen zur Untreue auf. Der Gesetzgeber führte die Vorschrift 1986 ins StGB ein, um eine Strafbarkeitslücke zu schließen, die sich aus der zunehmenden Bedeutung des bargeldlosen Zahlungsverkehrs ergab. Der missbräuchliche Einsatz von Zahlungskarten ist regelmäßig weder als Betrug (§ 263 StGB) noch als Untreue (§ 266 StGB) strafbar. Bis 1986 war ein solches Verhalten daher in aller Regel straflos. Dies wurde als Missstand empfunden, dem mit § 266b StGB abgeholfen werden sollte.

Für den Missbrauch von Scheck- und Kreditkarten können eine Freiheitsstrafe bis zu drei Jahren oder eine Geldstrafe verhängt werden.

Die kriminalpolitische Bedeutung des § 266b StGB ist im Vergleich zu anderen Vermögensdelikten gering. Mit knapp 2000 gemeldeten Fällen pro Jahr tritt das Delikt im Vergleich zu anderen Vermögensdelikten selten auf. Die Aufklärungsquote liegt mit regelmäßig über 80 % auf einem hohen Niveau.

Normierung

Der in § 266b StGB normierte Tatbestand lautet seit seiner Einführung am 1. August 1986[1] wie folgt:

(1) Wer die ihm durch die Überlassung einer Scheckkarte oder einer Kreditkarte eingeräumte Möglichkeit, den Aussteller zu einer Zahlung zu veranlassen, mißbraucht und diesen dadurch schädigt, wird mit Freiheitsstrafe bis zu drei Jahren oder mit Geldstrafe bestraft.

(2) § 248a gilt entsprechend.

Wegen des Regelstrafrahmens von Freiheitsstrafe bis zu drei Jahren oder Geldstrafe handelt es sich bei dem Delikt gemäß § 12 Abs. 2 StGB um ein Vergehen. Mangels expliziter Anordnung ist der Versuch des § 266b StGB daher nicht strafbar.

Mit dem Tatbestand des § 266b StGB wollte der Gesetzgeber das Vermögen von Ausstellern von Scheck- und Kreditkarten schützen.[2] Als weiteren Schutzzweck nennen viele Stimmen, darunter auch der Bundesgerichtshof, die Funktionsfähigkeit des bargeldlosen Zahlungsverkehrs.[3]

Entstehungsgeschichte

Anlass zur Schaffung des § 266b StGB: Kontroverse um die rechtliche Einordnung des Kartenmissbrauchs

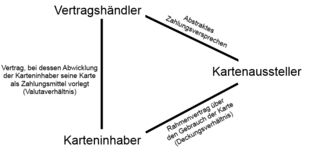

Die Entstehungsgeschichte des § 266b StGB ist eng mit der Streitfrage verknüpft, wie der missbräuchliche Einsatz von Scheck- und Kreditkarten durch ihre Inhaber zu bewerten ist.[4] Dies war mit dem Aufkommen des bargeldlosen Zahlungsverkehrs äußerst umstritten. Als missbräuchlich galt dabei die Nutzung einer Scheck- oder Kreditkarte durch ihren Inhaber als Zahlungsmittel entgegen einem Verbot ihres Ausstellers. Zu einem solchen Verbot kam es beispielsweise, wenn das Konto des Inhabers einer Kreditkarte nicht mehr gedeckt war. Mithilfe der Karte war es ihrem Inhaber jedoch trotz fehlender Deckung aufgrund der rechtlichen Rahmenbeziehung zwischen dem Kartenaussteller und dem Gläubiger des Karteninhabers möglich, ersteren gegenüber letzterem rechtsgeschäftlich zu verpflichten.

Umstritten war, ob ein solches Verhalten als Betrug oder als Untreue bewertet werden konnte, oder ob es einer neuen Strafnorm bedurfte.[5] Um den Kartenmissbrauch unter § 263 StGB zu subsumieren, bedurfte es unter anderem eines Irrtums. Der Bundesgerichtshof ging in einer Entscheidung von 1972 davon aus, dass der Gebrauch einer ungedeckten Scheckkarte einen Irrtum beim einlösenden Institut erregt, da dieses im Einlösen des Schecks die Erklärung erblicke, der Scheck sei gedeckt.[6] Diese Begründung stieß im Schrifttum überwiegend auf Ablehnung. Das einlösende Institut irre nicht über die Deckung des Schecks, weil es sich hierüber keine Gedanken mache und deshalb nicht darüber irren könne. Schließlich wäre der Kartenaussteller auch bei fehlender Deckung zur Zahlung verpflichtet gewesen.[7]

In einer späteren Entscheidung von 1985 übernahm der Bundesgerichtshof diese Einschätzung in einem Fall, der den Missbrauch einer Kreditkarte zum Gegenstand hatte. Dem Gläubiger der Geldforderung dürfe die Zahlungsfähigkeit des Karteninhabers aufgrund einer Zahlungsverpflichtung des Kartenausstellers egal sein. An seiner abweichenden Entscheidung zur Scheckkarte hielt das Gericht jedoch in einer späteren Entscheidung weiterhin fest, da die Deckung des Schecks für den Gläubiger wichtig sei.[8]

Eine Verurteilung wegen Untreue scheiterte nach allgemeiner Ansicht in der Regel daran, dass der Karteninhaber gegenüber dem Kartenaussteller keine Vermögensbetreuungspflicht hatte.[9]

Um die potentielle Strafbarkeitslücke zu schließen, entschied sich der Gesetzgeber dafür, einen neuen Straftatbestand zu schaffen. Daher fügte er Anfang 1986 in den Entwurf zum Zweiten Gesetz zur Bekämpfung der Wirtschaftskriminalität den Tatbestand des Missbrauchs von Scheck- und Kreditkarten ein.[10] Dieser Entwurf geht auf einen früheren Entwurf der Sachverständigenkommission zur Bekämpfung der Wirtschaftskriminalität von 1977 zurück.[11]

Teilweise wurde in der Gesetzgebungsphase die kriminalpolitische Berechtigung der Norm bestritten, da sie allein die Verletzung einer Vertragspflicht zum Gegenstand hatte. Das Strafrecht habe nicht die Funktion, Vertragspflichtverletzungen zu sanktionieren. Die Kartenaussteller seien in der Lage, sich auf effektive Weise gegen eine solche zu wehren.[12] Jedoch setzten sich die Befürworter einer solchen Vorschrift durch, sodass § 266b StGB am 1. August 1986 in Kraft trat.[1]

Vorbild des § 266b: Untreuetatbestand des § 266 StGB

Der neugeschaffene Tatbestand des § 266b StGB wurde weitgehend der Untreue nachempfunden, da es sich beim Kartenmissbrauch um ein mit der Untreue vergleichbares Unrecht handelt: der Täter nutzt die Möglichkeit aus, den Kartenaussteller aufgrund einer von ihm eingeräumten Befugnis, diesen gegenüber Dritten zu Zahlungen zu verpflichten, obwohl diese Verpflichtung im Verhältnis zwischen Karteninhaber und -aussteller vertragswidrig erfolgt.[13] Dies entspricht dem Missbrauch der Verpflichtungsbefugnis, der Tathandlung der Untreue. § 266b StGB verzichtet allerdings auf das Untreuemerkmal der Vermögensbetreuungspflicht, an dem eine Verurteilung des Täters wegen Untreue regelmäßig scheiterte.[14]

Weitere Entwicklungen

Im Schrifttum wird regelmäßig gefordert, § 266b StGB an die aktuellen Entwicklungen des bargeldlosen Zahlungsverkehrs anzupassen. Schließlich haben sich dessen Rahmenbedingungen seit 1986 zum Teil erheblich verändert.[15] Bislang hat der Gesetzgeber jedoch keine Änderungen am Tatbestand vorgenommen.

Objektiver Tatbestand

Tatobjekte

Als Tatobjekte nennt § 266b StGB Scheck- und Kreditkarten. Beide Karten zeichnen sich dadurch aus, dass sie als Zahlungsmittel fungieren: Der Inhaber kann durch den Gebrauch einer Zahlungskarte den Kartenaussteller zur Zahlung an seinen Gläubiger veranlassen.[16]

Scheckkarte

Eurocheque-Verfahren

Der Begriff der Scheckkarte bezog sich bei Einführung des Straftatbestands auf Eurocheque-Karten. Gegenstand des Eurocheque-Systems war ein Garantievertrag, der zwischen dem Schecknehmer und dem Kartenaussteller abgeschlossen wurde, sobald der Scheckaussteller einen Scheck ausstellte oder seine Scheckkarte gebrauchte. Kraft dieses Garantievertrags versprach der Kartenaussteller dem Schecknehmer, Schecks, die diesem von einem ihrer Kunden ausgestellt wurden, bis zu einer vertraglich bestimmten Maximalhöhe einzulösen. Der Schecknehmer erhielt also für seine Forderung gegen den Karteninhaber einen zusätzlichen Schuldner, den Kartenaussteller. Dessen Zahlungspflicht bestand unabhängig von der Deckung des Schecks. Dieses Risiko trug also der Kartenaussteller.[17]

Als sich Karten mit elektronischen Debitfunktionen in zunehmendem Maß am Markt etablierten, verloren die herkömmlichen Scheckkarten stark an Relevanz. Deshalb wurde das Eurocheque-Verfahren am 31. Dezember 2001 eingestellt.[18]

Electronic-Cash-Verfahren

Als Zahlungsinstrument wurden die Eurocheque-Karten durch das Electronic-Cash-Verfahren (auch bezeichnet als Point-of-Sale-Verfahren) abgelöst. Dieses unterscheidet sich in seinen rechtlichen Grundlagen vom Eurocheque-System. Kartenaussteller und Zahlungsempfänger schließen einen Vertrag ab, kraft dessen sich letzterer zur Teilnahme am ec-Verfahren verpflichtet. Karteninhaber und Kartenaussteller vereinbaren einen Zahlungsdiensterahmenvertrag (§ 675f Abs. 2 BGB). Macht der Karteninhaber gegenüber dem am ec-Verfahren teilnehmenden Unternehmen von seiner Karte als Zahlungsmittel Gebrauch, erteilt er dem Kartenaussteller eine Zahlungsanweisung. Dieser überprüft daraufhin, ob die Karte echt, gültig und ungesperrt ist, ob die vom Kunden bei der Kartennutzung eingegebene PIN richtig ist und ob sich der Kunde innerhalb seines Verfügungsrahmens bewegt. Fällt diese Prüfung für den Kunden positiv aus, zahlt der Kartenaussteller dem am Verfahren teilnehmenden Unternehmen den geschuldeten Betrag aus. Nicht geprüft wird in aller Regel, ob das Konto des Karteninhabers gedeckt ist.[19]

In der Rechtswissenschaft ist umstritten, ob die bei diesem Verfahren genutzten Karten auch unter den Begriff der Scheckkarte subsumiert werden können.

Überwiegend wird dies bestritten, da solche Karten sich in ihrer Funktionsweise zu stark von den bisherigen Scheckkarten unterscheiden: Anstelle einer Garantie steht ein abstraktes Schuldversprechen des Kartenausstellers gegenüber dem Zahlungsempfänger (§ 780 BGB). Durch die Eingabe der PIN an der Kasse des Zahlungsempfängers wird die Zahlungsanfrage an den Kartenaussteller weitergeleitet, der die Zahlung autorisieren kann aber nicht muss. Anders als beim Eurocheque-System bewirkt der Gebrauch der Karte also nicht unmittelbar die Zahlung des Ausstellers. Aus diesem Grund überschreite die Subsumtion von ec-Karten unter den Begriff der Scheckkarte den Wortlaut des § 266b StGB, verstoße also gegen den Bestimmtheitsgrundsatz des Art. 103 Abs. 2 GG. Scheckkarten können hiernach also nur solche Karten sein, deren Funktionsweise im Wesentlichen der des früheren garantiebasierten Eurocheque-Systems entspricht.[20] Da dies gegenwärtig auf kein bargeldloses Zahlungssystem zutrifft, hat die Scheckkarten-Alternative des § 266b StGB nach dieser Sichtweise keinen Anwendungsbereich mehr.[21]

Nach teilweise vertretener Ansicht stellen ec-Karten demgegenüber Scheckkarten im Sinne von § 266b StGB dar. Schließlich wolle die Norm den Missbrauch solcher Karten sanktionieren, mit denen der Täter den Aussteller zu einer Zahlung verpflichten kann. Ob die zivilrechtliche Grundlage ein Schuldversprechen oder ein Garantievertrag ist, sei nicht entscheidend.[22]

Drei-Personen-Verhältnis: Herkömmliche Universalkreditkarte

Als der Gesetzgeber den Tatbestand schuf, lief die Bezahlung per Kreditkarte herkömmlicherweise innerhalb eines Drei-Personen-Verhältnisses ab: Der Aussteller der Kreditkarte verpflichtete sich gegenüber seinem Kunden zur Begleichung von dessen Zahlungspflichten, sobald dieser von der Karte Gebrauch machte. Daneben gab er gegenüber Unternehmen, die sich am Kreditkartensystem beteiligen, ein abstraktes Schuldversprechen ab, kraft dessen er sich verpflichtete, die Forderung des Unternehmens gegenüber ihrem Kunden unverzüglich zu begleichen. Hierfür behielt er einen kleinen Anteil des geforderten Betrags vom Unternehmer als Gebühr ein. Im Anschluss, oft in monatlichen Abständen, rechnete er mit seinem Kunden, dem Karteninhaber, ab.[23]

Vier-Personen-Verhältnis: Modifizierte Formen der Universalkreditkarte

Das oben beschriebene Drei-Personen-Verfahren wird mittlerweile nur noch in geringem Umfang praktiziert, etwa von den Unternehmen American Express und Diners Club, die in Deutschland jedoch nur etwa 10 % Marktanteil besitzen.

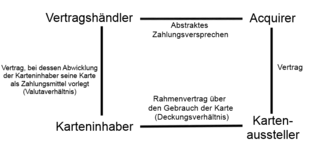

Die Marktführer Visa und Mastercard erweiterten dieses Drei-Personen-System um zusätzliche Beteiligte, sodass in der Regel mindestens ein vier-Personen-Verfahren vorliegt:[24] Die Aufgabe des Ausstellens der Karten nimmt das Kreditkartenunternehmen nicht mehr selbst vor, sondern räumt anderen, etwa Banken, im Rahmen eines Lizenzvertrags das Recht ein, Karten auszustellen. Daneben betraut das Kreditkartenunternehmen Banken (sogenannte Acquirer) damit, Vertragspartner anzuwerben, die die Kreditkarte akzeptieren.[25] Daher wird beim Gebrauch der Karte durch ihren Inhaber nicht das Kreditkartenunternehmen, sondern der Acquirer verpflichtet. Im Anschluss rechnet der Acquirer mit dem Kartenaussteller und dieser wiederum mit seinem Kunden, dem Karteninhaber, ab.[26]

Zwei-Personen-Verhältnis: Kundenkreditkarten

Umstritten ist, ob § 266b StGB auch innerhalb von Zwei-Personen-Verhältnissen Anwendung finden kann. Solche Verhältnisse bestehen vor allem bei Kunden- oder Tankkarten. Diese erlauben es dem Inhaber, vom Kartenaussteller Waren auf Kredit zu kaufen. Ähnlich wie in den oben beschriebenen Drei-Personen-Verhältnissen besteht hier die Gefahr, dass der Karteninhaber seinen Kredit überzieht.

Nach vorherrschender Ansicht in Rechtsprechung und Schrifttum findet § 266b StGB innerhalb solcher Zwei-Personen-Verhältnisse keine Anwendung. Die Vorschrift sei auf Drei-Personen-Verhältnisse zugeschnitten. Ihr Wortlaut stellt darauf ab, dass der Täter einen anderen zu einer Zahlung veranlasst. Der Aussteller einer Kundenkarte erbringe indessen keine Zahlung auf Geheiß des Kunden, sondern stunde lediglich den Kaufpreis.[27] Der Missbrauch des vom Kartenaussteller eingeräumten Kredits könne jedoch als Betrug (§ 263 StGB) strafbar sein. Dies komme insbesondere dann in Betracht, wenn der Aussteller dem Karteninhaber den Kredit gewährt, weil dieser ihn über seine Zahlungsfähigkeit täuscht.[28]

Die Gegenauffassung, die auch Kundenkarten als taugliche Tatobjekte ansieht, argumentiert, dass der Täter auch im Zwei-Personen-Verhältnis das Unrecht verübe, das § 266b StGB bestrafen will: Das Ausnutzen des vom Kartenaussteller eingeräumten Verfügungsspielraums. Der von der Norm genutzte Begriff "Zahlung" sei als "Leistung" zu verstehen.[29] Wegen der Ähnlichkeit des Täterverhaltens in den beschriebenen Personenkonstellationen sei es zudem nicht sachgerecht, in Drei-Personen-Verhältnissen aus dem § 266b StGB, in Zwei-Personen-Verhältnissen dagegen aus dem strengeren § 263 StGB zu bestrafen. Diese Strafrahmen-Diskrepanz sei unstimmig.[30]

Eine vermittelnde Auffassung ordnet Kundenkarten aufgrund des eindeutigen Wortlauts von § 266b StGB zwar lediglich dem Betrugstatbestand zu, will den Täter hierbei jedoch nur aus dem Strafrahmen von § 266b StGB bestrafen, um die beschriebene Unstimmigkeit des Strafmaßes zu beheben.[31]

Fungiert eine Karte sowohl als Kundenkarte im Zwei-Personen-Verhältnis als auch als Kreditkarte im Drei-Personen-Verhältnis ist der Tatbestand des Kartenmissbrauchs einschlägig, wenn der Täter die Karte im Drei-Personen-Verhältnis nutzt. Andernfalls kommt eine Strafbarkeit wegen Betrugs in Betracht.[32]

Täter

Es kommt nur ein begrenzter Personenkreis als Täter des § 266b StGB in Frage, weshalb es sich bei dieser Vorschrift um ein Sonderdelikt handelt. Der Tatbestand kann nur von demjenigen als Täter verwirklicht werden, dem der Aussteller des Tatobjekts die Möglichkeit eingeräumt hat, ihn zu einer Zahlung zu verpflichten.[33] Hierfür kommt nur der berechtigte Karteninhaber in Betracht.[34] Personen, die keine Karteninhaber sind, können sich nicht als Täter, sondern lediglich als Teilnehmer (Anstifter und Gehilfe) eines Kartenmissbrauchs strafbar machen. Die Karteninhaber-Eigenschaft ist ein besonderes persönliches Merkmal im Sinne von § 28 Abs. 1 StGB.[35]

Berechtigter Karteninhaber ist in erster Linie der, auf den die Karte ausgestellt ist. Die Weitergabe der Karte an Dritte schließen Zahlungsdienstleister in ihren Vertragsbedingungen in aller Regel aus. Dritte gelten daher in der Regel nicht als berechtigte Karteninhaber und sind damit keine tauglicher Täter des § 266b StGB.[36] Dies gilt auch dann, wenn der Täter dem Dritten die Karte freiwillig überlasst.[37] Für die Berechtigung kommt es nicht auf den Willen des Karteninhabers an, sondern auf den des Kartenausstellers. Dritte können also dann Täter des § 266b StGB sein, wenn sie vom Kartenaussteller zur Nutzung der Karte ermächtigt wurden.

Verwendet ein Nichtberechtigter die Karte, kann dies zwar nicht § 266b StGB verwirklichen, jedoch nach anderen Vorschriften strafbar sein. In Betracht kommen insbesondere Betrug und Computerbetrug (§ 263a StGB).[38]

Zum Begriff des Missbrauchens

Tatbestandsmäßige Handlung ist das Missbrauchen der Möglichkeit, den Kartenaussteller zu einer Zahlung zu verpflichten. Missbräuchlich handelt der Täter, wenn er die ihm durch die Überlassung der Zahlungskarte eingeräumte Rechtsmacht nutzt, den Kartenaussteller gegenüber einem Dritten zu einer Zahlung zu verpflichten, hierbei aber dessen Vorgaben überschreitet. Ein Missbrauch liegt also vor, wenn der Täter sein rechtliche Dürfen im Rahmen seines rechtlichen Könnens überschreitet.[39] Insoweit entspricht die Tathandlung des § 266b StGB dem Missbrauch beim Untreuetatbestand (§ 266 StGB). Allerdings erfasst der Tatbestand nicht jeglichen vertragswidrigen Einsatz der Karte, sondern nur den Missbrauch als Zahlungsmittel. Kein Missbrauch liegt daher vor, wenn der Täter seine Karte unbefugterweise einem Dritten überlasst.[40]

Grundlage des Innenverhältnisses zwischen Kartenaussteller und Karteninhaber ist das der Kartenüberlassung zugrunde liegende Rechtsverhältnis.[41] Dieses kann dem Karteninhaber insbesondere dazu verpflichten, einen bestimmten Kreditrahmen einzuhalten. Überschreitet der Täter diesen Rahmen durch fortgesetztes Gebrauchen der Kreditkarte, missbraucht er diese. Denn hierdurch begründet er Zahlungspflichten des Kartenausstellers, ohne dass die hierfür im Innenverhältnis vereinbarten Voraussetzungen – die Einhaltung des Kreditrahmens – vorliegen.[42]

Streitfrage: Missbrauch durch Gebrauchen der Karte zum Abheben von Geld

Noch zur Zeit des Eurocheque-Systems wurden Scheckkarten zunehmend mit weiteren Funktionen ausgestattet. Hierzu zählte insbesondere die Funktion, mit der Karte Geld an Bankautomaten abzuheben. Vor der Abschaffung der Eurocheque-Karte gingen die Rechtsprechung und Teile des Schrifttums davon aus, dass Scheckkarten auch dann unter § 266b StGB fielen, wenn sie in einer solchen Funktion genutzt wurden.[43] Seit der Abschaffung des Eurocheque-Systems wird kontrovers diskutiert, ob das Gebrauchen anderer Karten, die die Codekarten-Funktion der früheren Scheckkarten übernommen haben, von § 266b StGB erfasst werden.

Nach einer Ansicht ist dies ausgeschlossen. Die Codekarte, die zum Geldabheben genutzt wird, diene lediglich als Zugangsschlüssel. Gebraucht der Täter die Karte an einem Bankautomaten, fehle es deshalb an der Nutzung einer Garantiefunktion. § 266b StGB setze eine solche jedoch voraus.[44]

Andere Rechtswissenschaftler bejahen die Tatbestandsmäßigkeit, sofern der Täter das Geld dem Bankomaten eines Dritten entnimmt, da hierbei das für den Kartenmissbrauch erforderliche Drei-Personen-Verhältnis besteht: Durch das Nutzen der Karte wird der Kartenaussteller verpflichtet, dem Automateninhaber den Wert der Auszahlung zu ersetzen. Nutze der Täter die Karte hingegen an einem Automaten des Ausstellers, fehle es an einer Zahlungsveranlassung gegenüber einem Dritten, so dass ein Kartenmissbrauch ausscheide.[45]

Elektronisches Lastschriftverfahren

Nach allgemeiner Ansicht liegt kein tatbestandsmäßiger Missbrauch liegt vor, wenn der Täter die Karte vertragswidrig innerhalb des elektronischen Laschriftverfahrens einsetzt. Denn bei diesem Verfahren nimmt der Kartenaussteller erst nach Prüfung der Kontendeckung eine Auszahlung vor; es fehlt also an der für § 266b StGB notwendigen Zahlungsgarantie.[46]

Taterfolg

Der Missbrauch muss zu einem Vermögensschaden führen. Der Begriff des Vermögensschadens entspricht dem des Betrugs. Beim Tatopfer muss also ein Vermögensverlust eintreten, der nicht durch einen gleichwertigen Ausgleich kompensiert wird.[47] Dies ist insbesondere dann der Fall, wenn der Kartenaussteller durch den Kartengebrauch gegenüber einem Dritten verpflichtet wird und er keinen Regress beim Karteninhaber nehmen kann. Zwar steht ihm ein Ausgleichsanspruch gegen diesen zu, jedoch ist dieser faktisch weitgehend wertlos, wenn das Konto überzogen ist und der Karteninhaber den Anspruch auch nicht anderweitig erfüllen kann. Kann und will der Täter demgegenüber die Verpflichtung des Kartenausstellers kompensieren, liegt kein Schaden vor. Dies kommt insbesondere bei geringfügigen Überschreitungen des Kreditrahmens in Betracht.[48] Der Schaden entfällt ebenfalls, wenn sich der Geschädigte durch die Verwertung einer Sicherheit[49] schadlos halten kann oder wenn der Dienstherr des Täters an den Kartenaussteller eine hinreichende Ersatzleistung erbringt.[50]

Wie bei Betrug und Untreue genügt nach vorherrschender Auffassung eine schadensgleiche Vermögensgefährdung zur Annahme eines Vermögensnachteils.[51] Eine solche liegt vor, wenn ein Vermögenswert in die Saldierung eingestellt wird, dessen Wert von einer Prognose abhängt. So verhält es sich typischerweise bei offenen Forderungen: Deren gegenwärtiger Wert hängt maßgeblich davon ab, ob zu erwarten ist, dass der Schuldner diese in Zukunft begleicht.[52]

Subjektiver Tatbestand

Eine Strafbarkeit wegen Scheck- und Kreditkartenmissbrauchs erfordert gemäß § 15 StGB, dass der Täter hinsichtlich der objektiven Tatbestandsmerkmale mit zumindest bedingtem Vorsatz handelt, er also billigend in Kauf nimmt, dass er die Tatbestandsmerkmale verwirklicht.[53] Hieran fehlt es etwa, wenn der Täter irrtümlich annimmt, sein Handeln sei noch von den Vorgaben des Kartenausstellers gedeckt, oder wenn er ernsthaft davon ausgeht, dass er seiner Ausgleichspflicht gegenüber dem Kartenaussteller nachkommen kann.[54]

Versuch, Vollendung und Beendigung

Die Tat ist vollendet und zugleich beendet, sobald der Kartenaussteller den Vermögensschaden erleidet. Der Versuch des Scheck- und Kreditkartenmissbrauchs ist straflos, da es sich um ein Vergehen handelt und § 266b StGB keine Versuchsstrafbarkeit anordnet.

Prozessuales und Strafzumessung

Als Offizialdelikt wird die Tat von Amts wegen verfolgt. Sobald das Delikt beendet ist, beginnt gemäß § 78a StGB die Verfolgungsverjährung. Diese beträgt gemäß § 78 Abs. 3 Nr. 4 StGB fünf Jahre.

Da § 266b Abs. 2 StGB auf § 248a StGB verweist, erfordert die Tat ausnahmsweise einen Strafantrag des Verletzten, wenn der durch die Tat entstandene Schaden gering ist. Ein geringwertiger Schaden wird in der Regel bis zur Höhe von 50 Euro angenommen.[55]

Gesetzeskonkurrenzen

Nach herrschender Meinung verdrängt § 266b StGB als spezielleres Gesetz den Betrug und die Untreue, sofern die Schädigung auf dem Missbrauch beruht. Trifft dies zu, kann der Missbrauch auch nicht als versuchter Betrug oder versuchte Untreue bewertet werden, da andernfalls die Straflosigkeit des Versuchs bei § 266b StGB umgangen würde.[56]

Erlangt der Täter die Karte durch eine Täuschung, beispielsweise über seine Vermögensverhältnisse, und nutzt sie anschließend trotz fehlender eigener Ausgleichsfähigkeit für Zahlungsvorgänge nimmt die Rechtsprechung aufgrund der engen Verklammerung von Betrug und Missbrauch Tateinheit zwischen beiden Delikten an.[57] Dies wird aufgrund der zeitlichen Trennung beider Taten von kritischen Stimmen als abwegig angesehen: Plane der Täter bereits bei der betrügerischen Erlangung der Karte einen Missbrauch, sei § 266b eine mitbestrafte Nachtat des Betrugs, ansonsten bestehe Tatmehrheit zwischen beiden Delikten.[58]

Kriminologie

Das Bundeskriminalamt gibt jährlich eine Statistik über alle in Deutschland gemeldeten Straftaten heraus, die Polizeiliche Kriminalstatistik.[60] Seit 1993 erfasst diese das gesamte Bundesgebiet. In den Statistiken von 1991 und 1992 wurden die alten Bundesländer und das gesamte Berlin erfasst. Frühere Statistiken erfassen lediglich die alten Bundesländer.

Die Zahl der gemeldeten Fälle stieg von 1987 bis 2005 beinahe stetig an. Seitdem geht sie stark zurück. 2015 kam es allerdings zu einem geringfügigen Anstieg von 1.787 gemeldeten Fällen im Vorjahr auf 1.949. Seitdem geht die Anzahl der Meldungen jedoch wieder zurück. Im Vergleich mit den verwandten Delikten Untreue (2019: 6.155), Betrug (2019: 832.966) und Computerbetrug (2019: 110.814) ist die Anzahl der gemeldeten Fälle deutlich kleiner, wodurch § 266b StGB zahlenmäßig in der Kriminalstatistik geringe Bedeutung besitzt. Häufiger ereignet sich dagegen der Betrug mittels rechtswidrig erlangten Kreditkarten (2015: 8.505).[61] Mit regelmäßig 85–95 % liegt die Aufklärungsquote auf einem ähnlich hohen Niveau wie bei der Untreue (2019: 97,4 %) aber deutlich höher als beim Betrug mittels rechtswidrig erlangter Kreditkarten (2015: 33,8 %). Seit 2014 entwickelt sich die Aufklärungsquote allerdings trotz sinkender Fallzahlen rückläufig.[59]

| Erfasste Fälle | |||

|---|---|---|---|

| Jahr | Insgesamt | Pro 100.000 Einwohner | Aufklärungsquote |

| 1987 | 592 | 1,0 | 86,7 % |

| 1988 | 426 | 0,7 | 91,8 % |

| 1989 | 663 | 1,1 | 94,3 % |

| 1990 | 778 | 1,2 | 94,0 % |

| 1991 | 687 | 1,1 | 94,3 % |

| 1992 | 891 | 1,4 | 94,3 % |

| 1993 | 1.002 | 1,2 | 89,3 % |

| 1994 | 1.322 | 1,6 | 97,7 % |

| 1995 | 1.546 | 1,9 | 91,7 % |

| 1996 | 1.757 | 2,1 | 91,9 % |

| 1997 | 1.777 | 2,2 | 86,5 % |

| 1998 | 1.609 | 2,0 | 94,6 % |

| 1999 | 2.370 | 2,9 | 93,9 % |

| 2000 | 4.306 | 5,2 | 95,7 % |

| 2001 | 4.744 | 5,8 | 93,1 % |

| 2002 | 4.706 | 5,7 | 94,1 % |

| 2003 | 8.063 | 9,8 | 94,9 % |

| 2004 | 8.785 | 10,6 | 96,7 % |

| 2005 | 9.808 | 11,9 | 97,0 % |

| 2006 | 6.252 | 7,6 | 95,4 % |

| 2007 | 4.263 | 5,2 | 96,3 % |

| 2008 | 3.787 | 4,6 | 93,0 % |

| 2009 | 3.934 | 4,8 | 90,2 % |

| 2010 | 3.977 | 4,9 | 91,5 % |

| 2011 | 2.651 | 3,2 | 86,1 % |

| 2012 | 2.460 | 3,0 | 84,3 % |

| 2013 | 2.167 | 2,7 | 83,5 % |

| 2014 | 1.787 | 2,2 | 85,7 % |

| 2015 | 1.949 | 2,4 | 85,0 % |

| 2016 | 1.920 | 2,3 | 82,1 % |

| 2017 | 1.380 | 1,7 | 81,9 % |

| 2018 | 1.380 | 1,1 | 75,8 % |

| 2019 | 1.380 | 0,9 | 69,4 % |

Rechtslage in anderen Staaten

Im Strafrecht Englands sahen die Gerichte anfänglich eine Täuschung in dem vertragswidrigen Gebrauch einer Kreditkarte, sodass sie entsprechende Taten als Betrug bewerteten: Der Karteninhaber behaupte durch den Gebrauch der Karte als Zahlungsmittel stillschweigend, dass er hierzu berechtigt sei. Wie in Deutschland erfuhr diese Argumentation viel Kritik, sodass der Gesetzgeber durch den Fraud Act des Jahres 2006 den Betrugstatbestand umformulierte und die Tathandlung der Täuschung durch das Machen falscher Angaben ersetzte.[62]

Nachdem Schweizer Gerichte die Anwendung des Betrugstatbestands auf den Missbrauch von Zahlungskarten abgelehnt hatten, schuf der Gesetzgeber mit Artikel 148 des Strafgesetzbuchs eine Regelung, die dem deutschen Tatbestand ähnelt. Sie verlangt allerdings, dass der Kartenaussteller und das Vertragsunternehmen Maßnahmen getroffen haben, die einen solchen Missbrauch verhindern.[63]

Die österreichische Rechtsprechung wendet den Untreuetatbestand des § 153 StGB, der große Gemeinsamkeiten mit der Missbrauchsalternative des deutschen Untreuetatbestands aufweist, auf den Missbrauch von Zahlungskarten an.[64]

Literatur

- Georg Bernsau: Der Scheck- oder Kreditkartenmissbrauch durch den berechtigten Karteninhaber. WiRe Verl.-Ges. für Wirtschaft, Recht und Steuern, Göttingen 1990, ISBN 3-88415-478-8.

- Wolf-Dieter Flöge: Zur Kriminalisierung von Missbräuchen im Scheck- und Kreditartenverfahren nach § 266b StGB. VVF, München 1989, ISBN 3-88259-698-8.

- Martin Gogger: Die Erfassung des Scheck-, Kredit- und Codekartenmissbrauchs nach Einführung der §§ 263a, 266b StGB durch das Zweite Gesetz zur Bekämpfung der Wirtschaftskriminalität. Shaker, Aachen 1995, ISBN 3-8265-5098-6.

Weblinks

- § 266b StGB auf dejure.org – Gesetzestext mit Hinweisen zu Rechtsprechung und Querverweisen

Einzelnachweise

- BGBl. 1986 I S. 721.

- BT-Drs. 10/5058, S. 32. Henning Radtke: § 266b Rn. 1, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2. Urs Kindhäuser: § 266b, Rn. 1, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 5. Auflage. Nomos, Baden-Baden 2017, ISBN 978-3-8487-3106-0.

- BGH, Urteil vom 21.11.2001 - Az. 2 StR 260/01 = BGHSt 47, 160 (168). BGH, Urteil vom 2.5.1993 - 1 StR 849/92 = Neue Zeitschrift für Strafrecht 1993, 283. Helmut Baier: Konsequenzen für das Strafrecht bei Abschaffung des Euroscheckverkehrs, in: Zeitschrift für Rechtspolitik 2001, S. 454. Martin Heger: § 266b, Rn. 1, in: Karl Lackner (Begr.), Kristian Kühl, Martin Heger: Strafgesetzbuch: Kommentar. 29. Auflage. C. H. Beck, München 2018, ISBN 978-3-406-70029-3. Otto Lagodny: Strafrecht vor den Schranken der Grundrechte. Mohr Siebeck, Tübingen 1996, ISBN 978-3-16-146602-1, S. 298–299. Günther Kaiser: Kriminologie: ein Lehrbuch. C.F. Müller Verlag, Karlsruhe 1996, ISBN 978-3-8114-6096-6, S. 858.

- Henning Radtke: § 266b Rn. 2, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- BT-Drs. 10/5058, S. 32. BGH, Urteil vom 26.7.1972 - Az. 2 StR 62/72 = BGHSt 24, 386 f. BGH, Urteil vom 13.6.1985 - Az. 4 StR 213/85 = BGHSt 33, 244 f.

- BGH, Urteil vom 26.7.1972 - Az. 2 StR 62/72 = BGHSt 24, 386.

- Wolfgang Heinz: Der strafrechtliche Schutz des kartengestützten Zahlungsverkehrs, S. 1111 (1120), in: Max-Emanuel Geis, Dieter Lorenz: Staat, Kirche, Verwaltung: Festschrift für Hartmut Maurer zum 70. Geburtstag. C. H. Beck, München 2001, ISBN 3-406-47755-0. Karl-Heinz Gössel: Betrug und Untreue bei Scheckkartenmißbrauch, in: Juristische Rundschau 1978, S. 469. Hans-Jürgen Schroth: Scheckkartenbetrug und Einlösungsgarantie, in: Neue Juristische Wochenschrift 1983, S. 716 (719 f.). Thomas Vornbaum: Die strafrechtliche Beurteilung des Scheckkartenmißbrauchs - OLG Köln, NJW 1978, 713, in: Juristische Schulung 1981, S. 18.

- BGH, Urteil vom 13.6.1985 - Az. 4 StR 213/85 = BGHSt 33, 244 f.

- BGH, Urteil vom 13.6.1985 - Az. 4 StR 213/85 = BGHSt 33, 244. Henning Radtke: § 266b Rn. 2, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- BT-Drs. 10/5058, S. 32.

- Manfred Möhrenschlager: § 266b Entstehungsgeschichte, in: Klaus Tiedemann, Bernd Schünemann, Manfred Möhrenschlager (Hrsg.): Leipziger Kommentar zum Strafgesetzbuch. 12. Auflage. Band 9, Teilband 1: §§ 263 bis 266b. de Gruyter, Berlin 2012, ISBN 978-3-89949-786-1.

- Hans Achenbach: Das Zweite Gesetz zur Bekämpfung der Wirtschaftskriminalität, in: Neue Juristische Wochenschrift 1986, S. 1835 (1838). Martin Schubarth: Das Verhältnis von Strafrechtswissenschaft und Gesetzgebung im Wirtschaftsstrafrecht, in: Zeitschrift für die gesamte Strafrechtswissenschaft 1992, S. 80 (93 ff.). Thomas Vornbaum: Die strafrechtliche Beurteilung des Scheckkartenmißbrauchs - OLG Köln, NJW 1978, 713, in: Juristische Schulung 1981, S. 18 (25).

- Thomas Fischer: Strafgesetzbuch mit Nebengesetzen. 67. Auflage. C.H. Beck, München 2020, ISBN 978-3-406-73879-1, § 266b, Rn. 3.

- Thomas Fischer: Strafgesetzbuch mit Nebengesetzen. 67. Auflage. C.H. Beck, München 2020, ISBN 978-3-406-73879-1, § 266b, Rn. 3. Urs Kindhäuser: § 266b Rn. 2, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 5. Auflage. Nomos, Baden-Baden 2017, ISBN 978-3-8487-3106-0.

- Helmut Baier: Konsequenzen für das Strafrecht bei Abschaffung des Euroscheckverkehrs, in: Zeitschrift für Rechtspolitik 2001, S. 454 (458). Henning Radtke: § 266b Rn. 3, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- Urs Kindhäuser: § 266b Rn. 5, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 5. Auflage. Nomos, Baden-Baden 2017, ISBN 978-3-8487-3106-0.

- Henning Radtke: § 266b Rn. 8, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- Helmut Baier: Konsequenzen für das Strafrecht bei Abschaffung des Euroscheckverkehrs, in: Zeitschrift für Rechtspolitik 2001, S. 454 f.

- Henning Radtke: § 266b Rn. 10, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- Thomas Fischer: Strafgesetzbuch mit Nebengesetzen. 67. Auflage. C.H. Beck, München 2020, ISBN 978-3-406-73879-1, § 266b Rn. 6a f. Timo Fest, Ulrich Simon: Examensrelevante Grundlagen des Bankrechts im Besonderen Teil des StGB, in: Juristische Schulung 2009, S. 798 (802). Henning Radtke: § 266b Rn. 11, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2. Rudolf Rengier: Strafrecht Besonderer Teil I: Vermögensdelikte. 22. Auflage. C. H. Beck, München 2021, ISBN 978-3-406-75888-1, § 19 Rn. 2. Brian Valerius: Täuschungen im modernen Zahlungsverkehr – Teil 2, in: Juristische Arbeitsblätter 2007, S. 778 (783).

- Helmut Baier: Konsequenzen für das Strafrecht bei Abschaffung des Euroscheckverkehrs, in: Zeitschrift für Rechtspolitik 2001, S. 454 (458). Henning Radtke: § 266b Rn. 12, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2. Rudolf Rengier: Betrug im elektronischen Lastschriftverfahren bei unbekannter Zahlungsgarantie, S. 469 (479), in: Dieter Dölling, Volker Erb: Festschrift für Karl Heinz Gössel zum 70. Geburtstag am 16. Oktober 2002. C. F. Müller, Heidelberg 2002, ISBN 3-8114-5113-8.

- Urs Kindhäuser: Strafrecht Besonderer Teil II: Straftaten gegen Vermögensrechte. 9. Auflage. Nomos, Baden-Baden 2016, ISBN 978-3-8487-2578-6, § 36 Rn. 5. Urs Kindhäuser: § 266b Rn. 17, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 5. Auflage. Nomos, Baden-Baden 2017, ISBN 978-3-8487-3106-0.

- Urs Kindhäuser: § 266b Rn. 7, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 4. Auflage. Nomos, Baden-Baden 2013, ISBN 978-3-8329-6661-4. Rudolf Rengier: Strafrecht Besonderer Teil I: Vermögensdelikte. 22. Auflage. C. H. Beck, München 2021, ISBN 978-3-406-75888-1, § 19 Rn. 9.

- Eingehend dazu Christian Brand: EC-Kartenmissbrauch und untreuespezifische Auslegung, in: Zeitschrift für Wirtschafts- und Bankrecht 2008, S. 2194 ff. Rudolf Rengier: Kreditkartenmissbrauch durch den berechtigten Karteninhaber – Faktische Grundlagen und Legitimation des § 266 b Abs. 1 2. Var. StGB, S. 808 ff., in: Eric Hilgendorf, Rudolf Rengier: Festschrift für Wolfgang Heinz: zum 70. Geburtstag. 1. Auflage. Nomos, Baden-Baden 2012, ISBN 978-3-8329-6637-9.

- Rudolf Rengier: Strafrecht Besonderer Teil I: Vermögensdelikte. 22. Auflage. C. H. Beck, München 2021, ISBN 978-3-406-75888-1, § 19 Rn. 14.

- Henning Radtke: § 266b Rn. 22, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- BGH, Urteil vom 12.5.1992 - Az. 1 StR 133/92 = BGHSt 38, 281 f. Thomas Fischer: Strafgesetzbuch mit Nebengesetzen. 67. Auflage. C.H. Beck, München 2020, ISBN 978-3-406-73879-1, § 266b, Rn. 10a. Simon Kempny: Überblick zu den Geldkartendelikten, in: Juristische Schulung 2007, S. 1084 (1085). Henning Radtke: § 266b Rn. 25, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- OLG Celle, Urteil vom 5.11.2010 - Az. 1 Ws 277/10 = Neue Zeitschrift für Strafrecht 2011, S. 218. Henning Radtke: § 266b Rn. 27 f., in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- Gunther Arzt, Bernd Heinrich, Ulrich Weber, Eric Hilgendorf: Strafrecht Besonderer Teil. 3. Auflage. Gieseking, Bielefeld 2015, ISBN 978-3-7694-1111-9, § 23 Rn. 48. Eric Hilgendorf: Grundfälle zum Computerstrafrecht, in: Juristische Schulung 1997, S. 130 (135). Harro Otto: Grundkurs Strafrecht - Die einzelnen Delikte. 7. Auflage. De Gruyter, Berlin 2005, ISBN 3-89949-228-5, S. § 54 Rn. 46. Harro Otto: Der Kreditkartenmißbrauch und seine Strafbarkeit nach StGB § 266b, in: JuristenZeitung 1992, S. 1139. Otfried Ranft: Der Kreditkartenmißbrauch (§ 266b Alt 2 StGB), in: Juristische Schulung 1988, S. 673 (680 f.).

- Gunther Arzt, Bernd Heinrich, Ulrich Weber, Eric Hilgendorf: Strafrecht Besonderer Teil. 3. Auflage. Gieseking, Bielefeld 2015, ISBN 978-3-7694-1111-9, § 23 Rn. 48.

- Urs Kindhäuser: § 266b Rn. 8, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 4. Auflage. Nomos, Baden-Baden 2013, ISBN 978-3-8329-6661-4.

- BGH, Urteil vom 12.5.1992 - Az. 1 StR 133/92 = BGHSt 38, 281 (282). Manfred Möhrenschlager: § 266b Rn. 38, in: Klaus Tiedemann, Bernd Schünemann, Manfred Möhrenschlager (Hrsg.): Leipziger Kommentar zum Strafgesetzbuch. 12. Auflage. Band 9, Teilband 1: §§ 263 bis 266b. de Gruyter, Berlin 2012, ISBN 978-3-89949-786-1. Urs Kindhäuser: § 266 Rn. 10, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 5. Auflage. Nomos, Baden-Baden 2017, ISBN 978-3-8487-3106-0.

- Manfred Möhrenschlager: § 266b Rn. 58, in: Klaus Tiedemann, Bernd Schünemann, Manfred Möhrenschlager (Hrsg.): Leipziger Kommentar zum Strafgesetzbuch. 12. Auflage. Band 9, Teilband 1: §§ 263 bis 266b. de Gruyter, Berlin 2012, ISBN 978-3-89949-786-1.

- BT-Drs. 10/5058, S. 32. BGH, Beschluss vom 3.12.1991 - Az. 4 StR 538/91 = Neue Zeitschrift für Strafrecht 1992, S. 278. BGH, Beschluss vom 21.11.2001 - Az. 2 StR 260/01 = BGHSt 47, 160 (162). Wolfgang Mitsch: Rechtsprechung zum Wirtschaftsstrafrecht nach dem 2. WiKG, in: JuristenZeitung 1994, S. 877 (878).

- Ulrich Weber: Das Zweite Gesetz zur Bekämpfung der Wirtschaftskriminalität (2. WiKG) - Teil 1: Vermögens- und Fälschungsdelikte (außer Computerkriminalität), in: Neue Zeitschrift für Strafrecht 1986, S. 481 (484).

- Henning Radtke: § 266b Rn. 4, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- BGH, Beschluss vom 27.4.2017 – Az. 1 StR 67/17 = Neue Zeitschrift für Strafrecht Rechtsprechungs-Report 2017, S. 281.

- Urs Kindhäuser: § 266b Rn. 4, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 5. Auflage. Nomos, Baden-Baden 2017, ISBN 978-3-8487-3106-0.

- BGH, Beschluss vom 3.12.1991 - Az. 4 StR 538/91 = Neue Zeitschrift für Strafrecht 1992, S. 278 (279). Reinhart Maurach (Begr.), Friedrich-Christian Schroeder, Manfred Maiwald, Andreas Hoyer, Carsten Momsen: Strafrecht, Besonderer Teil. Teilbd. 1. Straftaten gegen Persönlichkeits- und Vermögenswerte. 11. Auflage. C. F. Müller, Heidelberg 2019, ISBN 978-3-8114-9542-5, § 45 Rn. 83.

- BGH, Beschluss vom 3.12.1991 - Az. 4 StR 538/91 = Neue Zeitschrift für Strafrecht Rechtsprechungs-Report 1992, S. 278 (279).

- BGH, Urteil vom 3.12.1991 - Az. 4 StR 538/91 = Neue Zeitschrift für Strafrecht 1992, S. 278 (279). BayOLG, Urteil vom 23.4.1997 - Az. 3St RR 33/97 = Neue Juristische Wochenschrift 1997, S. 3039. Thomas Fischer: Strafgesetzbuch mit Nebengesetzen. 67. Auflage. C.H. Beck, München 2020, ISBN 978-3-406-73879-1, § 266b, Rn. 15.

- Thomas Fischer: Strafgesetzbuch mit Nebengesetzen. 67. Auflage. C.H. Beck, München 2020, ISBN 978-3-406-73879-1, § 266b, Rn. 17. Urs Kindhäuser: Strafrecht Besonderer Teil II: Straftaten gegen Vermögensrechte. 9. Auflage. Nomos, Baden-Baden 2016, ISBN 978-3-8487-2578-6, § 36 Rn. 15 f.

- BGH, Beschluss vom 21.11.2001 - Az. 2 StR 260/01 = BGHSt 47, 160. Diethart Zielinski: Anmerkung zu BGH v. 21.11.2001 - Az. 2 StR 260/01 = Juristische Rundschau 2002, S. 340.

- Georg Bernsau: Der Scheck- oder Kreditkartenmissbrauch durch den berechtigten Karteninhaber. WiRe Verl.-Ges. für Wirtschaft, Recht und Steuern, Göttingen 1990, ISBN 3-88415-478-8, S. 154 ff. Wolfgang Mitsch: Strafrecht, Besonderer Teil 2: Vermögensdelikte. 3. Auflage. Springer Science+Business Media, Berlin 2015, ISBN 978-3-662-44934-9, S. 482. Manfred Möhrenschlager: § 266b Rn. 17, in: Klaus Tiedemann, Bernd Schünemann, Manfred Möhrenschlager (Hrsg.): Leipziger Kommentar zum Strafgesetzbuch. 12. Auflage. Band 9, Teilband 1: §§ 263 bis 266b. de Gruyter, Berlin 2012, ISBN 978-3-89949-786-1.

- BGH, Urteil vom 21.5.2001 - Az. 2 StR 260/01 = BGHSt 47, 160 (164 f.). Urs Kindhäuser: § 266b Rn. 21, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 5. Auflage. Nomos, Baden-Baden 2017, ISBN 978-3-8487-3106-0. Hans Kudlich: Computerbetrug und Scheckkartenmissbrauch durch den berechtigten Karteninhaber – BGH, NJW 2002, NJW 2002, 905, in: Juristische Schulung. 2003, S. 537 (540). Henning Radtke: § 266b Rn. 61, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- BGH, Beschluss vom 21.11.2001 - Az. 2 StR 260/01 = BGHSt 47, 160 (171). BGH, Beschluss vom 18.11.2008 - Az. 4 StR 485/08 = Neue Zeitschrift für Strafrecht 2009, S. 329 (330). Rudolf Rengier: Betrug im elektronischen Lastschriftverfahren bei unbekannter Zahlungsgarantie, S. 469 (479 f.), in: Dieter Dölling, Volker Erb: Festschrift für Karl Heinz Gössel zum 70. Geburtstag am 16. Oktober 2002. C. F. Müller, Heidelberg 2002, ISBN 3-8114-5113-8.

- BT-Drs. 10/5058, S. 33. Urs Kindhäuser: § 266b Rn. 21, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 5. Auflage. Nomos, Baden-Baden 2017, ISBN 978-3-8487-3106-0.

- Martin Heger: § 266b Rn. 6, in: Karl Lackner (Begr.), Kristian Kühl, Martin Heger: Strafgesetzbuch: Kommentar. 29. Auflage. C. H. Beck, München 2018, ISBN 978-3-406-70029-3.

- Henning Radtke: § 266b Rn. 73, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- LG Dresden, Urteil vom 21.6.2005 - Az. 10 Ns 202 Js 45549/03 = Neue Zeitschrift für Strafrecht 2006, S. 633.

- Thomas Fischer: Strafgesetzbuch mit Nebengesetzen. 67. Auflage. C.H. Beck, München 2020, ISBN 978-3-406-73879-1, § 266b, Rn. 18. Martin Gogger: Die Erfassung des Scheck-, Kredit- und Codekartenmissbrauchs nach Einführung der §§ 263a, 266b StGB durch das Zweite Gesetz zur Bekämpfung der Wirtschaftskriminalität. Shaker, Aachen 1995, ISBN 3-8265-5098-6, S. 128 ff. Henning Radtke: § 266b Rn. 61, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2. Andere Ansicht Georg Bernsau: Der Scheck- oder Kreditkartenmissbrauch durch den berechtigten Karteninhaber. WiRe Verl.-Ges. für Wirtschaft, Recht und Steuern, Göttingen 1990, ISBN 3-88415-478-8, S. 115. Urs Kindhäuser: § 266b Rn. 21, in: Urs Kindhäuser, Ulfrid Neumann, Hans-Ullrich Paeffgen (Hrsg.): Strafgesetzbuch. 5. Auflage. Nomos, Baden-Baden 2017, ISBN 978-3-8487-3106-0.

- BGH, Beschluss vom 20.3.2008 - Az. 1 StR 488/07 = Neue Juristische Wochenschrift 2008, 2451 Rn. 19. Christian Becker, Thomas Rönnau: Grundwissen – Strafrecht: Der Gefährdungsschaden bei Betrug (§ 263 StGB) und Untreue (§ 266 StGB), in: Juristische Schulung 2017, S. 499 (500).

- BGH, Urteil vom 4.11.1988 - Az. 1 StR 262/88 = BGHSt 36, 1 (9). BGH, Urteil vom 22.2.2000 - Az. 5 StR 573/99 = Neue Zeitschrift für Strafrecht Rechtsprechungs-Report 2000, S. 165 (166). BGH, Urteil vom 18.10.2007 - Az. 3 StR 226/07 = Neue Zeitschrift für Strafrecht 2008, S. 93.

- Martin Heger: § 266 Rn. 7, in: Karl Lackner (Begr.), Kristian Kühl, Martin Heger: Strafgesetzbuch: Kommentar. 29. Auflage. C. H. Beck, München 2018, ISBN 978-3-406-70029-3. Manfred Möhrenschlager: § 266b Rn. 57, in: Klaus Tiedemann, Bernd Schünemann, Manfred Möhrenschlager (Hrsg.): Leipziger Kommentar zum Strafgesetzbuch. 12. Auflage. Band 9, Teilband 1: §§ 263 bis 266b. de Gruyter, Berlin 2012, ISBN 978-3-89949-786-1.

- Nikolaus Bosch: § 248b Rn. 10, in: Albin Eser (Hrsg.): Strafgesetzbuch. Begründet von Adolf Schönke. 30. Auflage. C. H. Beck, München 2019, ISBN 978-3-406-70383-6.

- Martin Heger: § 266b Rn. 9, in: Karl Lackner (Begr.), Kristian Kühl, Martin Heger: Strafgesetzbuch: Kommentar. 29. Auflage. C. H. Beck, München 2018, ISBN 978-3-406-70029-3.

- BGH, Urteil vom 21.11.2001 - Az. 2 StR 260/01 = BGHSt 47, 160 (169).

- Martin Heger: § 266b Rn. 9, in: Karl Lackner (Begr.), Kristian Kühl, Martin Heger: Strafgesetzbuch: Kommentar. 29. Auflage. C. H. Beck, München 2018, ISBN 978-3-406-70029-3. Henning Radtke: § 266b Rn. 79, in: Wolfgang Joecks, Klaus Miebach (Hrsg.): Münchener Kommentar zum Strafgesetzbuch. 3. Auflage. Band 5: §§ 263–358 StGB. C. H. Beck, München 2017, ISBN 978-3-406-68555-2.

- PKS-Zeitreihe 1987 bis 2019. (CSV) Bundeskriminalamt, 27. Februar 2020, abgerufen am 25. Februar 2021.

- Polizeiliche Kriminalstatistik. Bundeskriminalamt, abgerufen am 3. Oktober 2017.

- Polizeiliche Kriminalstatistik 2015. (PDF) Bundesministerium des Innern, für Bau und Heimat, S. 7, abgerufen am 16. Dezember 2016.

- Manfred Möhrenschlager: § 266b Rn. 70, in: Klaus Tiedemann, Bernd Schünemann, Manfred Möhrenschlager (Hrsg.): Leipziger Kommentar zum Strafgesetzbuch. 12. Auflage. Band 9, Teilband 1: §§ 263 bis 266b. de Gruyter, Berlin 2012, ISBN 978-3-89949-786-1.

- Manfred Möhrenschlager: § 266b Rn. 71 f., in: Klaus Tiedemann, Bernd Schünemann, Manfred Möhrenschlager (Hrsg.): Leipziger Kommentar zum Strafgesetzbuch. 12. Auflage. Band 9, Teilband 1: §§ 263 bis 266b. de Gruyter, Berlin 2012, ISBN 978-3-89949-786-1.

- Manfred Möhrenschlager: § 266b Rn. 73, in: Klaus Tiedemann, Bernd Schünemann, Manfred Möhrenschlager (Hrsg.): Leipziger Kommentar zum Strafgesetzbuch. 12. Auflage. Band 9, Teilband 1: §§ 263 bis 266b. de Gruyter, Berlin 2012, ISBN 978-3-89949-786-1.