Lebensversicherung (Deutschland)

Eine Lebensversicherung ist im deutschen Recht ein Versicherungsvertrag, bei der die Leistungsverpflichtung des Versicherers von der Ungewissheit der Dauer des Lebens der versicherten Person abhängt.[1] Hierunter fallen in Deutschland vorrangig Risikolebensversicherungen, die Leistungen nur im Todesfall erbringen, Rentenversicherungen, bei denen die Leistungen während der Lebenszeit in Form einer Leibrente gezahlt werden, und gemischte Versicherungen, die sowohl im Todes- wie auch im Erlebensfall Leistungen vorsehen. Weiter können deutsche Versicherer, die Lebensversicherungen anbieten, noch weitere direkt mit dem Leben eines Menschen verknüpfte Risiken übernehmen, wie die Heirats- und Geburtenversicherung, die Berufsunfähigkeitsversicherung und ähnliche, mit dem dauernden Wegfall eines Arbeitseinkommens aus Gesundheitsgründen verbundene Versicherungen anbieten. Diese Versicherungen werden in Deutschland auch oft unter dem Begriff „Lebensversicherung“ im weiteren Sinn verstanden, auch wenn für einzelne besondere rechtliche Vorschriften gelten. In Deutschland enthalten fast alle Lebensversicherungen einen Anspruch auf Überschussbeteiligung.

Arten

Lebensversicherungen, wie sie in Deutschland angeboten werden, lassen sich nach verschiedenen Kriterien in Grundformen einteilen oder sind Kombinationen von diesen:

- Unterscheidung nach dem Versicherungsfall

- Todesfallversicherung: Die Leistung erfolgt im Todesfall während der Versicherungsdauer; ein Beispiel ist die Risiko-Lebensversicherung.

- Erlebensfallversicherung: Die Leistung erfolgt bei Erleben des Endes der Versicherungsdauer. Diese Form gibt es in der Praxis nur in Form der Rentenversicherung, wo jede einzelne Rentenzahlung eine Erlebensfallversicherung darstellt.

- Berufsunfähigkeitsversicherung: Versicherungsleistung bei Berufsunfähigkeit.

- Aussteuerversicherung: Versicherungsleistung bei Heirat.

- Unterscheidung nach der Kapitalbildung

- Risikolebensversicherung: Hier erfolgt keine oder nur eine vorübergehende Kapitalbildung. Ziel und Zweck einer Risikolebensversicherung ist es, die Hinterbliebenen (Ehepartner, Kinder etc.) finanziell abzusichern. Beispiele sind Risiko-Lebensversicherungen und Berufsunfähigkeitsversicherungen.

- Kapitalbildende Versicherung: Ein Teil des eingezahlten Beitrags wird zur Kapitalbildung verwendet, das später mit Sicherheit oder hoher Wahrscheinlichkeit wieder ausgezahlt wird. Beispiele sind gemischte Versicherungen, lebenslange Todesfallversicherungen und Rentenversicherungen.

- Unterscheidung nach der Bestimmung der Versicherungsleistung

- Konventionelle Lebensversicherung: Die Versicherungsleistung wird als fester Geldbetrag in einer bestimmten Währung vereinbart.

- Fondsgebundene Lebensversicherung: Die Versicherungsleistung wird in Anteilseinheiten eines Fonds vereinbart.

- Indexgebundene Lebensversicherung: Die Versicherungsleistung wird auf Basis eines anderen Index vereinbart.

- Unterscheidung nach der Art der Versicherungsleistung

- Kapitalversicherung: Einmalige Leistung durch Zahlung eines Kapitals zu einem vorvereinbarten Termin.

- Beitragsbefreiung: Die vereinbarten Leistungen werden fällig, obwohl die Beitragszahlung bei Tod bzw. Berufsunfähigkeit des versicherten Beitragszahlers vorzeitig endet (Term-Fix-Versicherung, Ausbildungsversicherung, Aussteuerversicherung, Berufsunfähigkeitszusatzversicherung).

- Rentenversicherung: Laufende Auszahlung als vom Überleben abhängige Rente.

- Unterscheidung nach Förderbarkeit durch spezifische staatliche Förderverfahren

- Direktversicherung

- Vermögensbildende Lebensversicherungen (zur Anlage der Vermögenswirksamen Leistungen)

- Versicherung zum Aufbau einer zusätzlichen kapitalgedeckten Altersvorsorge nach dem AVmG (Riester-Rente)

- Basisrente (Rürup-Rente)

Bei diesen Einteilungen ist zu beachten, dass ein einzelner Lebensversicherungsvertrag kompliziert gestaltet sein kann und jeweils mehrere Grundformen kombinieren kann. So gibt es Verträge, die sowohl Kapital- als auch Rentenleistungen vorsehen; es können auch Todesfall- und Erlebensfallkomponenten im Vertrag vereint sein.

Daneben werden zahlreiche Zusatzversicherungen angeboten. Die bedeutendste ist dabei die Berufsunfähigkeitsversicherung, die in diesem Zusammenhang als Berufsunfähigkeits-Zusatzversicherung (Abkürzung BUZ) bezeichnet wird. Weitere Zusatzbausteine sind die Unfalltod-Zusatzversicherung, bei der ein Mehrfaches der einfachen Todesfallleistung für den Fall des Unfalltodes versichert wird, und Pflegeversicherungsleistungen.

Rechtlicher Rahmen

Das Recht des Versicherungsvertrags ist in Deutschland im Versicherungsvertragsgesetz (VVG) geregelt, das zum 1. Januar 2008 umfassend reformiert wurde.

Versicherer

Lebensversicherer können nur in der Rechtsform der deutschen Aktiengesellschaft (AG), des Versicherungsvereins auf Gegenseitigkeit (VVaG, Charakter einer Genossenschaft), als Anstalt oder Körperschaft des öffentlichen Rechts oder als zum Geschäftsbetrieb zugelassene Niederlassung eines ausländischen Lebensversicherers außerhalb des EWR im deutschen Inland betrieben werden. Lebensversicherer mit Sitz im EWR können die Lebensversicherung in Deutschland direkt aus ihrem Sitzland oder über eine Niederlassung im Inland in Deutschland vertreiben. Die nationale Zulassung und Aufsicht erfolgt, außer bei den EWR-Lebensversicherern, durch die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin). Die Aufsicht und die Führung eines Lebensversicherers sind im Wesentlichen in den jeweiligen nationalen Versicherungsaufsichtsgesetzen (VAG) geregelt. Ein Lebensversicherer darf in Deutschland, der Schweiz, Österreich und vielen anderen Ländern nur Lebensversicherungen oder direkt damit in Verbindung stehende Zusatzrisiken abdecken.

Obliegenheiten

Der Lebensversicherer hat das einklagbare Recht auf Beiträge (eingeschränkt durch das Recht der Versicherungsnehmer auf Beitragsfreistellung). Außerdem besteht die Möglichkeit die Versicherungsbeiträge befristet zu stunden oder teilweise zu stunden (Risikozwischenbeitrag) und die einklagbare Pflicht Versicherungsschutz zu gewähren. Der Versicherungsnehmer hat die umgekehrten Rechte und Pflichten. Daneben hat der Versicherungsnehmer nicht durch den Lebensversicherer einklagbare Nebenpflichten („Obliegenheiten“), deren Nichteinhaltung den Anspruch auf die Versicherungsleistungen gefährden kann. Die Verweigerung der Leistung erfordert allerdings einen ursächlichen (kausalen) Zusammenhang mit dem Eintreten des Versicherungsfalls. Solch ein Fall tritt ein, wenn ein Versicherungsnehmer im Antragsformular eine kurzzeitig zurückliegende schwere Erkrankung verschwiegen hat. In diesem Falle kann der Lebensversicherer – auch nach dem Tod des Versicherten – in den ersten drei Jahren nach Vertragsabschluss (Versicherungsjahre) vom Vertrag zurücktreten, die Beweispflicht liegt beim Versicherungsnehmer. Später kann der Lebensversicherer den Vertrag nur noch wegen arglistiger Täuschung anfechten, die Beweispflicht liegt dann beim Lebensversicherer.

Zustandekommen des Vertrages

Ein Lebensversicherungsvertrag kommt zwischen dem Lebensversicherer und dem Versicherungsnehmer nach den normalen geltenden privatrechtlichen Regelungen durch Abgabe übereinstimmender Willenserklärungen zustande.

Hierbei müssen dem zukünftigen Versicherungsnehmer der gesamte Vertragsinhalt (einschließlich aller AGB, insbesondere der Allgemeinen Versicherungsbedingungen [AVB], hier oft Allgemeine Lebensversicherungsbedingungen [ALB] genannt) und einige zusätzliche Informationen bei Abgabe seiner Willenserklärung vorliegen.

Entweder trägt der Lebensversicherer dem zukünftigen Versicherungsnehmer den Vertragsabschluss an (als Angebot bezeichnet), das dieser schriftlich (durch Unterschrift) annimmt, oder der zukünftige Versicherungsnehmer trägt dem Versicherer den Vertragsabschluss an (Antrag), der vom Versicherer angenommen wird (Annahmeerklärung). Im letzteren Fall muss der Lebensversicherer dem zukünftigen Versicherungsnehmer die erforderlichen Unterlagen für den Antrag vorab zukommen lassen, damit wirklich ein Antrag, also eine verbindliche Willenserklärung zum Vertragsabschluss, vorliegt.

Der Vertragsabschluss in der Lebensversicherung wird dadurch erschwert, dass der Lebensversicherer vor seiner verbindlichen Willenserklärung (Angebot oder Annahmeerklärung) erst die Risikoprüfung, hier insbesondere die Gesundheitsprüfung bzgl. des Versicherten durchführen muss. Daher benötigt der Lebensversicherer Informationen über den Gesundheitszustand des Versicherten. Der Lebensversicherer bestätigt das Bestehen des Versicherungsschutzes durch Übersendung der Urkunde über den Versicherungsvertrag, der Versicherungsschein genannt wird. Erst ab Vertragsabschluss ist der „Antragsteller“ „Versicherungsnehmer“.

Versicherungsbeginn

Drei besondere „Beginntermine“ müssen alle erreicht sein, damit der Versicherungsschutz besteht:

- Technischer Beginn des Versicherungsschutzes: Im Vertrag bezeichneter Zeitpunkt für den (frühesten) Beginn des Versicherungsschutzes. Üblicherweise werden die fälligen Beiträge unter der Annahme bestimmt, dass tatsächlich ab diesem Zeitpunkt Versicherungsschutz bestanden hat, auch wenn er tatsächlich erst später beginnt.

- Rechtlicher Beginn des Vertrages: Der Versicherungsschutz kann nicht beginnen, bevor der begründende Versicherungsvertrag tatsächlich rechtlich wirksam geschlossen wurde, also vom Lebensversicherer bzw. vom Versicherungsnehmer angenommen wurde, je nachdem, wer dem anderen den Vertragsabschluss anträgt.

- Materieller Beginn: Voraussetzung für den Beginn des Versicherungsschutzes ist zudem der Eingang des Einlösungsbeitrags, der erste vertraglich bestimmte Beitrag beim Lebensversicherer (Versicherungsbeiträge sind sogenannte „Schickschulden“, d. h. die Beitragszahlung erfolgt auf „Kosten und Risiken“ des Versicherungsnehmers).

Der Steuerliche Beginn ist vom Lebensversicherer zu dokumentieren, soweit steuerliche Begünstigungen, insbesondere die Steuerfreiheit oder Steuerbegünstigung der Kapitalerträge in Anspruch genommen werden sollen. So bewirken „in ihrem Gehalt erhebliche“ Veränderungen des bestehenden Vertrags (beispielsweise vertraglich nicht vorgesehene Erhöhung des Versicherungsschutzes) eine sog. steuerliche Novation: Änderungstermin = neuer steuerlicher Beginn des Vertrages. Danach wird der Vertrag steuerlich behandelt, als sei er erst zu diesem Zeitpunkt abgeschlossen worden. Steuerliche Privilegien von Altverträgen können dadurch vollständig verloren gehen.

Tötung des Versicherten

Die meisten Verträge sehen in einer Selbsttötungsklausel vor, dass der Lebensversicherer bei Suizid des Versicherten frühestens nach drei Versicherungsjahren leisten muss. Erfolgt der Suizid früher, ist der Lebensversicherer gemäß § 161 VVG von der Leistung frei, es sei denn, die Selbsttötung erfolgte „in einem die freie Willensbestimmung ausschließenden Zustand krankhafter Störung der Geistestätigkeit“ (Unzurechnungsfähigkeit).

Tötet der Versicherungsnehmer oder der Bezugsberechtigte den Versicherten aus Habgier (Mord), erhält dieser nach § 162 VVG keinesfalls eine Leistung. Anspruchsberechtigt können nur unbeteiligte Personen sein.

Vertragspartner

Als Vertragspartner können auf Kundenseite einige Personen eine Rolle spielen.

- Versicherungsnehmer: Die Person, die den Vertrag eingeht.

- Beitragszahler: Die tatsächlich den Beitrag entrichtende Person (Beitragsschuldner bleibt dennoch der Versicherungsnehmer).

- versicherte Person (Versicherter): Deren Leben bestimmt die Fälligkeit der Versicherungsleistung und deren Alter, Geschlecht und andere die Lebenserwartung bestimmende persönliche Eigenschaften bestimmen die Beitragsvereinbarung zwischen Lebensversicherer und Versicherungsnehmer im Lebensversicherungsvertrag. Der Versicherte ist ansonsten nicht am Vertrag beteiligt, muss dem Abschluss des Versicherungsvertrags aber zustimmen (§ 150 VVG). In einigen anderen Ländern, wie in Großbritannien, muss der Versicherungsnehmer nur nachweisen, dass er ein berechtigtes Interesse daran hat, auf das Leben des Versicherten eine Lebensversicherung abzuschließen.

- Bezugsberechtigter: Mit Eintritt des Versicherungsfalls gehen die Rechte an der Leistung auf den Bezugsberechtigten über, an den der Lebensversicherer demzufolge die Leistung erbringen muss. Dies ist normalerweise der Versicherungsnehmer oder dessen Erben, soweit vertraglich nichts anderes bestimmt ist. Der Versicherungsnehmer kann im Vertrag frei bestimmen, wer welche Leistungen anstelle des Versicherungsnehmers erhalten soll. Die Bezugsberechtigung ist normalerweise bis zum Eintritt des Versicherungsfalls widerruflich, kann also vom Versicherungsnehmer jederzeit durch Mitteilung an den Lebensversicherer einseitig geändert werden. Der Versicherungsnehmer kann auf seine Rechte zugunsten eines Dritten aber auch ausdrücklich unwiderruflich verzichten.

Kündigung/Abruf/Auflösung/Rückkaufswert

Bei einer Kündigung wird der Rückkaufswert, soweit ein solcher vereinbart oder gesetzlich vorgeschrieben ist, ausgezahlt. Gegen Vertragsende werden oft, wenn der Rückkaufswert über der ursprünglich vereinbarten Versicherungssumme bei Ablauf liegt, günstigere Konditionen für die Vertragsbeendigung gewährt, „Abruf“ genannt. In diesem Falle wird üblicherweise das Gesamtguthaben ohne Stornoabzug ausgezahlt.

Eine Besonderheit gilt ferner bei Auflösung des Vertrags im letzten Jahr des Versicherungsvertrags: Hier kann der Versicherungsnehmer so gestellt werden, als habe er alle restlichen Beiträge bereits gezahlt und als sei das letzte Versicherungsjahr bereits abgelaufen. Von der Leistung werden dem Versicherungsnehmer dann nur ausstehende Beiträge und ein Vorfälligkeitszins (Diskont) abgezogen; das Verfahren nennt sich Diskontierung. Der Versicherungsschutz bleibt in diesem Falle bis zum vertragsgemäßen Ablauf erhalten.

Statt die Lebensversicherung zu kündigen/aufzulösen, kann der Versicherungsnehmer anwaltlich prüfen lassen, ob er gar nicht oder nur mangelhaft über die Rücktrittsrechte belehrt wurde. Denn sollte dies der Fall sein, beginnt die Rücktrittsfrist nicht zu laufen und der Versicherungsnehmer hat quasi ein "ewiges Rücktrittsrecht". Dies entschied der Europäische Gerichtshof (Urteil 07.05.14, Az. IV ZR 76/11).[2] Sollte der Grund der Kündigung eine Falschberatung und dem damit einhergehenden Schaden sein, so hat der Versicherungsnehmer die Möglichkeit seine Schadensersatzansprüche geltend zu machen.[3]

Kündigung durch den Versicherer

Der Lebensversicherer kann grundsätzlich nur wegen Beitragsrückstands kündigen (§ 38 VVG: Folgeprämie). Er stellt dann meist die Versicherung in eine beitragsfreie Versicherung um.

Beitragsfreistellung

Die Lebensversicherung kann in eine beitragsfreie umgewandelt werden. Je nach Restlaufzeit ist die beitragsfreie Versicherungssumme verhältnismäßig erheblich niedriger als die ursprüngliche Versicherungssumme. Enthaltene Zusatzversicherungen entfallen i. d. R. Bei der Beitragsfreistellung wird, ebenso wie beim Rückkaufswert, kalkulatorisch ein Stornoabzug berücksichtigt, wenn er vertraglich vereinbart ist.

Rechtseinräumung

Der Versicherungsnehmer kann Dritten Rechte an seinem Vertrag einräumen. Rechtseinräumungen sind erst nach Anzeige bei dem Lebensversicherer gültig (Zugang und Reihenfolge entscheiden) und werden von diesem dokumentiert, da hierdurch geregelt wird, an wen der Lebensversicherer befreiend zahlen kann bzw. zu zahlen hat. In der Regel wird einem Pfandgläubiger der Versicherungsschein (inklusive etwaiger Nachträge) übergeben, da oft nur die Vorlage dieses Scheines zum Empfang der Leistung berechtigt.

Aktive

Gemäß § 168 VVG[4] kann der Versicherungsnehmer durch Anzeige beim Lebensversicherer für seinen Versicherungsvertrag den „Ausschluss der Verwertbarkeit“ bewirken. Damit sind eigene und fremde Zugriffe auf das Vermögen während der Ansparzeit ausgeschlossen, auch die Anrechenbarkeit auf ALG-II-Ansprüche (Arbeitslosengeld II). Dieser Schritt ist unumkehrbar. Damit sind Abtretungen/Verpfändungen nicht mehr oder nur noch nachrangig möglich.

Mit Erteilung eines Unwiderruflichen Bezugsrechts bindet sich der Versicherungsnehmer für sämtliche künftige Verfügungen über seine Lebensversicherung unwiderruflich an die Zustimmung des (jetzt unwiderruflich) Bezugsberechtigten, insbesondere der Aufhebung ebendieser Rechtseinräumung. Verfügungen in Zusammenhang mit dem Vertrag sind nur durch Zusammenwirken von Versicherungsnehmer und dem unwiderruflich Bezugsberechtigten möglich. Der Anspruch des unwiderruflich Bezugsberechtigten beschränkt sich allerdings nur auf die betreffende Leistung. Die übrigen Rechte und Pflichten aus dem Vertrag bleiben bei dem Versicherungsnehmer. In einigen Fällen muss eine unwiderrufliche Bezugsberechtigung ausgesprochen werden, im Fall der Direktversicherung, wenn die Beiträge von einem Arbeitnehmer zugunsten einer auf den Arbeitgeber als Versicherungsnehmer laufenden Lebensversicherung aufgebracht wurden.

Abtretungen (Zessionen) wie Verpfändungen dienen schuldrechtlich der Besicherung von Krediten oder Hypotheken. Dabei tritt der Versicherungsnehmer (als Gläubiger der Versicherungsleistung (Zedent) seine Rechte und Ansprüche aus der Lebensversicherung an den Gläubiger (Zessionar)) ab. Die Begriffe unterscheiden sich danach, ob es einen Schuldgrund gibt (eine Verpfändung braucht diesen zwingend). Der Gläubiger hat damit alle vertraglichen Rechte; auch das Recht zur Kündigung der Lebensversicherung und Auszahlung des Rückkaufswertes (einschließlich der Überschussanteile). Bedenken zur Angemessenheit einer Kündigung hat der Lebensversicherer nicht zu tragen. Vielmehr wäre ein aufgrund Kündigung entstandener Schaden grundsätzlich im Innenverhältnis von Versicherungsnehmer und Pfandgläubiger zu klären, was den Verwaltungsablauf und die Haftung des vertragsführenden Lebensversicherers erleichtert.

Passive

Bei einer Pfändung im Sinne des BGB wird ein Pfändungs- und Überweisungsbeschluss bei dem Lebensversicherer angezeigt. Der Eingang wird dort mit Datum und Uhrzeit dokumentiert. Zugleich wird vom Pfandgläubiger typischerweise die Auszahlungsbestimmung (Bezugsrecht) widerrufen und ein Zahlungsverbot ausgesprochen. Damit sind alle Rechte und Ansprüche ähnlich der Abtretung/Verpfändung auf den Pfandgläubiger übergegangen.

Berechnung der Beiträge und Leistungen

Rechnungszins

Der Rechnungszins ist der Zinssatz, mit dem alle zukünftigen (erwarteten) Zahlungsströme einer Lebensversicherung auf den Berechnungstermin, also den technischen Beginn zur Vereinbarung der Vertragswerte mit dem Versicherungsnehmer abgezinst werden. Bei kapitalbildenden Versicherungen ist der Rechnungszins von besonderer Bedeutung, da wegen des gebildeten Kapitals der Zinseffekt auf den Beitrag besonders stark ist. Grundsätzlich sind die Lebensversicherer frei, diesen Rechnungszins für die Kalkulation der im Vertrag zu vereinbarenden Beiträge zu wählen. Doch können es sich die Lebensversicherer kaum leisten, höhere Ablaufleistungen mit den Versicherungsnehmern zu vereinbaren als die, die für die nach handels- und aufsichtsrechtlichen Bestimmungen zu bildenden Deckungsrückstellung in dem Jahresabschluss des Lebensversicherers verwendet werden dürfen. Ist der in den Beiträgen verwendete Zins höher als der höchstzulässige Zins für die Deckungsrückstellung (Höchstrechnungszins), so haben die Lebensversicherer die für die zusätzlichen Zinsversprechen nötigen Mittel aus Gesellschaftsmitteln (Eigenkapital) bei Vertragsabschluss zuzuschießen.

In Deutschland wird vom Bundesministerium für Finanzen in der Deckungsrückstellungsverordnung (DeckRV) ein Höchstrechnungszins für die Deckungsrückstellung festgelegt, der damit auch eine gewisse Vorgabe für die in der Kalkulation der vertraglich zu vereinbarenden Leistungen und Gegenleistungen ist. Da dieser Höchstrechnungszins für die Deckungsrückstellung regelmäßig der aktuellen Entwicklung der Kapitalmärkte angepasst wird, passen auch die Lebensversicherer etwa zeitgleich ihre Berechnungsverfahren für neue Verträge diesem Wert an. Die Höhe orientiert sich am zehnjährigen Durchschnitt der Umlaufrendite von zehnjährigen Bundesanleihen mit einer Restlaufzeit von 9–10 Jahren. Der höchstzulässige Zins für Vertragsabschlüsse ab dem 1. Januar 2017 beträgt 0,9 %.

Ohne weiteres dürfen mit niedrigerem Zinssatz berechnete Beiträge vereinbart werden. In diesem Fall allerdings ist die Deckungsrückstellung in entsprechender Höhe zu bilden. Solche Verträge werden gelegentlich angeboten, bei Kapitalisierungsgeschäften (gemäß VAG) zur Deckung von Lebensarbeitszeitkonten-Ansprüchen über den Arbeitgeber, insbesondere aber von ausländischen Versichern. Im Hinblick darauf, dass Zinsgarantien immer Geld kosten, gibt es Diskussionen, die impliziten Zinsgarantien in den Beiträgen nicht höher als unbedingt nötig vorzusehen, um eine für die Versicherungsnehmer insgesamt profitablere Anlage vornehmen zu können. Wegen der Überschussbeteiligung sind diese impliziten Zinsgarantien nur ein Mittel, den Lebensversicherer von einer spekulativen Kapitalanlage abzuhalten, da er extreme Verluste dann selbst tragen muss. Solche Verluste stellen aber meist auch für die Versicherungsnehmer wesentliche Gefahren für ihr Erspartes dar, sodass höhere Garantien ein zweischneidiges Schwert sind. Moderate Zinsgarantien, die zwar die Kapitalanlage des Lebensversicherer im Sinne einer verlässlichen Anlage für die Altersvorsorge disziplinieren, aber keine unnötigen Risiken bewirken, werden daher allgemein von den Lebensversicherern angestrebt.

Die häufig in der Presse zu findende Gleichstellung des Höchstrechnungszins der DeckRV mit „dem Zins, mit dem Lebensversicherer das Guthaben ihrer Kunden mindestens verzinsen müssen“, ist falsch. Es gibt rechtlich keine Mindestverzinsung, sondern nur eine indirekte Höchstgrenze für den intern bei der ursprünglichen Berechnung der vertraglich vereinbarten Beiträge und Leistungen verwendeten Zins.

Kalkulatorische Kosten

Die kalkulatorischen Kosten einer Lebensversicherung werden, mit entsprechend historisch gewachsenen Bezeichnungen, wie folgt bei der Kalkulation von Beitrag und Leistungen berücksichtigt:

- Verwaltungskosten – Kostenzuschläge in Prozent vom Beitrag und/oder der Summe bzw. in absoluter Höhe (Stückkosten), traditionell insbesondere zur Finanzierung der laufenden Aufwendungen für den Versicherungsbetrieb (Verwaltung) gedacht, insbesondere die

- Inkassokosten – in Prozent von jedem Beitrag, traditionell als Finanzierung der Kosten des Beitragsinkassos verstanden

- Ratenzuschläge – Da die Beiträge traditionell im ersten Schritt unter der Annahme einer jährlichen Zahlung kalkuliert werden, muss die Kalkulation der zu vereinbarenden Beiträge und Leistungen nachher den tatsächlichen vertraglichen Vereinbarungen zur Beitragszahlung angepasst werden. Soweit die Beiträge nicht einmal jährlich im Voraus gezahlt werden, fallen höhere Verwaltungskosten für den Beitragseinzug, niedrigere Kapitalerträge aus der Anlage der Beiträge und in gewissem Umfang höhere Risikobeiträge wegen des höheren riskierten Kapitals an. In der Regel betragen die intern eingerechneten Aufschläge bei Monatszahlern 2,5 bis 5 %. Es handelt sich aber oft nicht um eine Ratenzahlung im üblichen Sinn, also der monatlichen Ratenzahlung eines eigentlich jährlich fälligen Betrages für den Erwerb eines Anspruchs auf Versicherungsschutz für ein Jahr. Vielmehr wird mit dem Monatsbeitrag tatsächlich der Versicherungsschutz für den betreffenden Monat erworben.

- Abschluss- und Vertragseinrichtungskosten – Kostenzuschläge in Prozent vom Beitrag oder der Summe, die zur Finanzierung von einmaligen oder nur in den ersten Jahren auftretenden Kosten bestimmt sind (meist Abschlusskosten, wie Provisionen, Vertragsdokumentation, Risikoprüfung, ggf. ärztliche Untersuchung). Da diese Kosten direkt zu Beginn des Vertrages anfallen und demzufolge finanziert werden müssen, würde eine Finanzierung mittels der über Jahrzehnte eingehender Beiträge hohe Vorfinanzierungskosten bewirken, die wiederum bei der Kalkulation von Beiträgen und Leistungen verschlechternd eingerechnet werden müssten. Um dies zu vermeiden, vereinbaren die Lebensversicherer Rückkaufswerte immer so niedrig, dass die tatsächlichen Abschlussaufwendungen möglichst schnell aus den Beiträgen finanziert sind, bevor die Versicherungsnehmer selbst einen Anspruch auf Rückkaufswert vertraglich erhalten. Das Berechnungsverfahren der Rückkaufswerte entspricht etwa dem Verfahren, mit dem auch die Deckungsrückstellungen nach handelsrechtlichen Vorschriften zu berechnen sind. Allerdings unterliegt die Vereinbarung des Rückkaufswertes bestimmten Grenzen des Versicherungsvertragsgesetzes über Mindestrückkaufswerte.

Daneben enthalten die Beiträge die Risikobeiträge zur Deckung des versicherten Risikos, die sich durch Multiplikation der Ausscheidewahrscheinlichkeit mit der in dem Fall zu zahlenden, das kalkulatorisch vorhandene Deckungskapital übersteigenden Leistung.

- Der nach Abzug aller Zuschläge für Kosten und dem Risikobeitrag verbleibende Teil des Beitrages wird als Sparbeitrag bezeichnet und dient kalkulatorisch – zusammen mit dem rechnungsmäßigen Zins – zum Aufbau der Ablaufleistung und zur Deckung altersbedingt zukünftig über den laufenden Beiträgen liegenden Risikobeiträgen.

- Neben den genannten Kostenarten können in den Vertragsbedingungen des Versicherungsvertrages noch Gebühren für bestimmte Geschäftsvorfälle festgelegt sein. Dabei handelt es sich überwiegend um seltene und/oder in der Verwaltung sehr aufwendige Geschäftsvorfälle (Stundung, Policendarlehen). Die Gebühren sind entweder als absoluter Betrag oder als Prozentwert einer für den Vorgang relevanten Größe angegeben.

Rückkaufswert

Der gesetzliche Mindestrückkaufswert wird in § 169 Abs. 3 VVG festgelegt.

Die vereinbarten Rückkaufswerte müssen für Verträge, die nach dem 31. Dezember 2007 geschlossen wurden, mindestens dem mit den Rechnungsgrundlagen der Beitragskalkulation bestimmten Deckungskapital entsprechen. Hierbei sind die kalkulatorisch berücksichtigten Abschlusskosten über fünf Jahre zu verteilen und in der Berechnung zu berücksichtigen. Sie machen damit stets einen gewissen Teil der eingezahlten Beiträge aus.

Für Verträge, die vor dem 1. Januar 2008 geschlossen wurden, wurden Rückkaufswerte oft so vereinbart, dass im ersten und zweiten Versicherungsjahr keine Rückkaufswerte gezahlt werden sollten.

Dieser Umstand wird oft fälschlich mit dem handelsrechtlichen Begriff der Zillmerung der Deckungsrückstellung in Verbindung gebracht, beruht aber auf der Definition des Rückkaufswertes im VVG als Deckungskapital oder Zeitwert.

Interne Tarife der Versicherer

Für die Vielzahl der mit dem Vertragsabschluss des Versicherers beauftragten Personen erstellt der Versicherer interne Handlungsanweisungen, welchen Inhalt die Verträge haben sollen, wie die Beiträge zu bestimmen sind und wie bei der Risikoprüfung vorzugehen ist. Diese internen Vorgaben für die Ausgestaltung der Verträge werden umgangssprachlich als „Tarif“ bezeichnet, auch wenn es keine Tarife im rechtlichen Sinne sind. Insbesondere ist der Versicherer im Einzelfall nicht gegenüber Dritten verpflichtet, auf dieser Basis ein Angebot abzugeben oder den Vertrag abzuschließen. Die Unternehmensleitung kann im Einzelfall Abweichungen zulassen. Hierbei müssen allerdings die öffentlich-rechtlichen Vorgaben zum Diskriminierungsverbot und zum Gebot der Gleichbehandlung beachtet werden. Andererseits kann sich der Versicherer aber auch nicht gegenüber dem Versicherungsnehmer auf diese „Tarife“ berufen, da sie nicht Vertragsbestandteil sind. Solche internen „Tarife“ spielen wegen der Komplexität insbesondere in der Lebensversicherung eine große Rolle.

Sicherungsvermögen der Lebensversicherer

Lebensversicherer müssen in Höhe der Ansprüche der Versicherungsnehmer Vermögenswerte vorhalten, auf die die Versicherungsnehmer im Insolvenzfall einen gegenüber anderen Gläubigern bevorzugten Zugriff haben (Insolvenzprivileg). Diese Vermögenswerte werden als Sicherungsvermögen bezeichnet. Für dieses gelten besondere Kapitalanlagevorschriften. Zweck des Sicherungsvermögens ist ausschließlich die Absicherung der Ansprüche der Versicherungsnehmer im Insolvenzfall. Bezüglich der vertraglichen Ansprüche der Versicherungsnehmer zum Beispiel aus der Überschussbeteiligung hat das Sicherungsvermögen keine besondere Funktion. Um diese Vermögenswerte auch gegen Veruntreuung und Aushöhlung zu sichern, unterliegen sie einem Doppelverschluss mit einem Treuhänder. Zugriff haben die Bevollmächtigten des Versicherers auf diese Vermögenswerte nur zusammen mit dem Treuhänder. Die Kapitalanlagen sind in einem Verzeichnis aufzuführen, das der Überwachung durch den Treuhänder und der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) unterliegt.

Das Sicherungsvermögen ist dem Grunde nach für sämtliche Lebensversicherungsverträge eines Lebensversicherers zu bilden, also beispielsweise auch für Risikoversicherungen oder Lebensversicherungen ohne Rückkaufswert. Ggf. kann mit diesen Vermögenswerten ein anderer Lebensversicherer nach dem Konkurs des ursprünglichen die Versicherungsverträge fortsetzen.

Der Umfang der Kapitalanlagen, die im Sicherungsvermögen gehalten werden müssen, bestimmt sich nach der handelsrechtlichen Bewertung des Anspruchs der Versicherungsnehmer. Der handelsrechtlich bestimmte Wert der Kapitalanlagen im Sicherungsvermögen muss diesem Wert mindestens entsprechen.

Die Vermögenswerte, die Sicherungsvermögen gehalten werden dürfen, unterliegen den Anlagegrundsätzen des VAG (§ 124) und (bei Versicherungsunternehmen unter Solvency I) auch den quantitativen Vorschriften der Verordnung über die Anlage des Sicherungsvermögens von Pensionskassen, Sterbekassen und kleinen Versicherungsunternehmen (Anlageverordnung).

Hiernach hat der Lebensversicherer für die Kapitalanlage die Anlagegrundsätze (Streuung, Mischung, Sicherheit, Rendite und Liquidität) zu achten und muss bei jedem Investment die Vorschriften zur Kapitalanlage prüfen. Versicherungsunternehmen unter Solvency I müssen quantitativen Vorgaben nach Anlageklassen und -quoten beachten, so darf grundsätzlich nicht mehr als 35 % des Sicherungsvermögens in Aktien investiert sein.

Darüber hinaus wird aus der Relation der Eigenmittel des Lebensversicherers zu dem nach Anlagerisiko gewichteten Wert der Kapitalanlagen die sogenannte SCR-Bedeckungsquote (bei Unternehmen unter Solvency II) bzw. Solvabilitätsquote (bei Unternehmen unter Solvency I) ermittelt. Da diese mindestens 100 % betragen muss, kann nur ein kapitalstarker Lebensversicherer auch in riskantere Anlageformen investieren. Auch diese Vorschriften sind europaweit gleich.

Die Kapitalanlagen fondsgebundener und indexgebundener Lebensversicherungen sind von den anderen Kapitalanlagen im Sicherungsvermögen getrennt zu halten. Für jeden dieser Teile des Sicherungsvermögens, als Abteilungen bezeichnet, gilt das Insolvenzprivileg separat.

Siehe auch: Kapitalanlagerestriktionen

Unabhängig vom Sicherungsvermögen des Versicherers sind die Ansprüche des Versicherungsnehmers durch einen unternehmensübergreifenden Sicherungsfonds abgesichert. Alle Lebensversicherer sind in Deutschland zur Mitgliedschaft in diesem Sicherungsfonds gesetzlich verpflichtet. Im Sicherungsfall werden alle Leistungen der Lebensversicherung unverändert fortgesetzt. Der Sicherungsfonds enthält 1 ‰ der Summe aller versicherungstechnischen Netto-Rückstellungen seiner Mitglieder und wird im Auftrag des Bundesministerium der Finanzen durch die Protektor Lebensversicherungs-AG verwaltet.

Überschussbeteiligung

In Deutschland sind alle Lebensversicherungsverträge grundsätzlich überschussbeteiligt, soweit dies nicht ausdrücklich im Vertrag ausgeschlossen worden ist (Überschussbeteiligung).

Die Überschussbeteiligung bestimmt sich nicht aufgrund der Beitragskalkulation, sondern aufgrund handelsrechtlicher Bewertungen des Vertrages, die allerdings oft in der Praxis mit den Ansätzen der Beitragskalkulation übereinstimmen.

Da die Absicherung durch Lebensversicherungsverträge oft eine existentielle Bedeutung für die Bürger hat, müssen Lebensversicherer, um die dauernde, oft über viele Jahrzehnte gehende Erfüllung der Verträge gewährleisten zu können, Beiträge und Leistungen sehr vorsichtig mit den Versicherungsnehmern vereinbaren. Damit entstehen – soweit es nicht zu wesentlichen Änderungen der Verhältnisse kommt – beim Lebensversicherer über die Jahre hohe Überschüsse. Diese sind aber wirtschaftlich nicht durch die Leistung des Lebensversicherers, sondern durch die gesetzliche Forderung sehr vorsichtiger Beiträge begründet. Der Gesetzgeber bestimmt daher aufgrund dieses Eingriffs in die Privatautonomie der Bürger gleichzeitig zum verfassungsrechtlich gebotenen Schutzes des Eigentumsrechtes der Bürger, dass Lebensversicherer – soweit nichts anderes ausdrücklich vereinbart ist – einen angemessenen Teil der Überschüsse an die Versicherungsnehmer zurückgeben müssen. Dies wird als Überschussbeteiligung bezeichnet. Um sicherzustellen, dass die Versicherungsnehmer an dem gesamten wirtschaftlichen Wertzuwachs des Lebensversicherers angemessen beteiligt werden, erfolgt die Beteiligung nicht nur am handelsrechtlich erfassten Überschuss, sondern auch an Wertzuwächsen, die nicht erfasst sind, den Bewertungsreserven.

Die Lebensversicherer erzielen vor allem Überschüsse aus der Kapitalanlage, die sogenannten Zinsüberschüsse. Dabei handelt es sich um den Überschuss aller Kapitalerträge des Lebensversicherers über den Betrag hinaus, den der Versicherer jährlich wegen der Diskontierung der Deckungsrückstellung dieser zuführen muss. Kapitalerträge und Deckungsrückstellung ergeben sich aus dem nach den Vorschriften des Handelsrechts bestimmten Jahresabschluss des Versicherers. Je nach Vertrag können auch Überschüsse aus Risiko und Kosten eine Rolle spielen.

Der Anspruch der Versicherungsnehmer auf Beteiligung an diesen Überschüssen ergibt sich aus dem Vertrag, der bestimmten, im VVG enthaltenen Mindestanforderungen genügen muss. Zumeist beziehen sich die Verträge auf die im öffentlichen Interesse erlassenen aufsichtsrechtlichen Bestimmungen. Auf dieser Basis überwacht die Aufsichtsbehörde, dass im ausreichenden Umfang die gesetzlich geforderte angemessene Beteiligung an den Überschüssen erfolgt. Hiernach sind die Versicherungsnehmer angemessen an den einzelnen Überschussquellen zu beteiligen, soweit sie positiv sind. Sonst trägt der Lebensversicherer den Verlust negativer Quellen. Eine Verrechnung zwischen den Quellen ist damit verboten. Der Begriff angemessen ist ein unbestimmter Rechtsbegriff, und die BaFin sorgt im öffentlichen Interesse dafür, dass diese Vorgaben ausreichend eingehalten werden. Hierzu wird in den aufsichtsrechtlichen Vorschriften weiter bestimmt, dass die Überschussbeteiligung der Versicherungsnehmer an den Kapitalerträgen bzw. den Überschussquellen nicht unter einem bestimmten Anteil liegen darf. Letztlich müssen 90 % der auf die Versicherungsnehmer entfallenden Kapitalerträge des Versicherer in jedem Jahr für die Versicherungsnehmer verwendet werden, 75 % der Risikoüberschüsse und 50 % der übrigen Überschüsse.

Die Verwendung des Anteils der Versicherungsnehmer erfolgt entweder in Form einer Erhöhung der individuellen Ansprüche durch rechnungsmäßigen Zins, durch Direktgutschrift von Überschussanteilen an die einzelnen Versicherungsnehmer oder durch Zuführung zur Rückstellung für Beitragsrückerstattung, aus der die zugeführten Beträge dann in späteren Jahren einzelnen Versicherungsnehmern gutgebracht werden.

Versicherungstechnisch gibt es zahlreiche Modelle zur Zuteilung von Überschussanteilen an die Versicherungsnehmer, die aber weltweit relativ ähnlich sind. Teilweise werden Überschussanteile den Versicherungsnehmern während der Vertragslaufzeit laufend unwiderruflich zugeteilt. Ein anderer Teil wird erst bei Vertragsende unwiderruflich zugeteilt und steht bis dann unter dem Vorbehalt, bei unvorhergesehenen Verlusten (die allerdings sehr unwahrscheinlich sind) zur Abdeckung herangezogen zu werden. Für diese Übernahme eines geringen Risikos durch die Versicherungsnehmer kann der Versicherer eine deutliche Minderung des gesetzlich geforderten Eigenkapitals erreichen. Da die Finanzierung von Eigenkapital sehr teuer ist und von dem Versicherungsgeschäft erwirtschaftet werden muss, kann durch eine gewisse Übernahme von relativ unwahrscheinlichen Risiken durch die Versicherungsnehmer der Gewinnanteil des Versicherers an den Überschüssen sehr niedrig gehalten werden. Entsprechend hoch ist der Anteil der Versicherungsnehmer am Überschuss.

Die häufigsten Formen der konkreten Verwendung der zugeteilten Überschussanteile sind die Anlage als verzinsliche Ansammlung (Sparguthaben), als beitragsfreie Neben-Versicherung der gleichen Form wie der zugrundeliegende Vertrag oder als sogenannter Erlebensfallbonus, der nur bei Erleben des vereinbarten Ablauftermins fällig wird. Manchmal werden die Überschussanteile auch in bar ausgezahlt oder mit den fälligen Beiträgen verrechnet. Es gibt auch Verträge, bei denen die Zinsüberschüsse in einem vom Versicherungsnehmer ausgewählten Investmentfonds angelegt werden.

Die zu berücksichtigenden Kapitalerträge werden auf Basis der handelsrechtlichen Bewertung im Jahresabschluss bestimmt. Die handelsrechtliche Bewertung dient aber nicht in erster Linie der Feststellung der von den Versicherungsnehmern bewirkten Überschüsse, sondern Informations- und Sicherungszwecken. Daher werden Kapitalerträge nur sehr vorsichtig ausgewiesen. Der tatsächliche Wert von Kapitalanlagen kann zeitweise höher sein als der im Jahresabschluss vorsichtig ausgewiesene Buchwert. Dieser Unterschied, die Bewertungsreserve, ist zwar weitgehend von den Versicherungsnehmern bewirkt, geht aber nicht zeitnah in die Beteiligung am Überschuss ein. Um eine Benachteiligung der diese Werte bewirkenden Versicherungsnehmer gegenüber zukünftigen, an diesen Werten unbeteiligten Versicherungsnehmern zu vermeiden, ist gesetzlich bestimmt, dass in Höhe mindestens der Hälfte der noch nicht ausgewiesenen Werte der Kapitalanlagen bei Vertragsende den verursachenden Versicherungsnehmern eine zusätzliche Überschussbeteiligung mitzugeben ist. Dies geht zu Lasten der Überschussbeteiligung der verbleibenden Versicherungsnehmer, die stattdessen die Bewertungsreserven des abgehenden Versicherungsnehmers „erben“.

Kritische Diskussion

Eine Reihe von Themen im Zusammenhang mit Lebensversicherungen standen immer wieder in der Diskussion. Durch Änderungen der Gesetze in den letzten Jahren, insbesondere des Versicherungsvertragsrechts, und Entscheidungen der obersten Bundesgerichte wurden die meisten Sachverhalte in den letzten Jahren geklärt.

Unisex-Tarife

Lebensversicherungen möchten ihre Tarife in Abhängigkeit vom Risiko kalkulieren. Aufgrund der weltweit nachweisbaren und in den relevantesten Altersgruppen wesentlich längeren Lebenserwartung von Frauen liegen deren Beiträge für Lebensversicherungen (Todesfallversicherung) niedriger und für Rentenversicherungen höher als für Männer. Die Pflicht, tatsächlich unterschiedlich teure Verträge zum gleichen Preis anzubieten, könne zu Antiselektionen führen: Versicherern, denen es gelänge, mehr Männer anzuziehen, könnten Rentenversicherungen billiger anbieten, während Versicherer, die mehr Frauen versichern, dies mit Risiko-Lebensversicherungen durchführen könnten. Dennoch hat der Europäische Gerichtshof im Jahr 2011 entschieden, dass Versicherungen einheitliche Tarife für Frauen und Männer anbieten müssen (Rechtssache C-236/09). Auf der Basis wurde das Allgemeine Gleichbehandlungsgesetz mit Wirkung ab dem 21. Dezember 2012 geändert. Seitdem dürfen beim Abschluss von Lebensversicherungen keine nach Männern und Frauen unterscheidende Beitragskalkulationen mehr verwendet werden.

Transparenz

Lebensversicherungen sind verpflichtet, ihre Kunden sowohl bei Vertragsabschluss als auch während der Laufzeit über wesentliche Eigenschaften und Kosten ihrer Versicherung zu informieren. Durch das zum 1. Januar 2008 in Kraft getretene Versicherungsvertragsgesetz (VVG) soll die Transparenz für die Verbraucher deutlich erhöht werden. Weitere Informationspflichten kamen durch Gesetzesänderungen im Jahr 2014 hinzu.

Die Versicherungsnehmer müssen bei der Lebensversicherung vor Abschluss des Vertrages umfassend beraten und informiert werden. Dazu gehört auch, dass die Versicherer die eingerechneten Abschluss- und Vertriebskosten des jeweiligen Vertrags konkret beziffern und offenlegen müssen. Außerdem muss, soweit überhaupt Angaben zur Höhe der zukünftigen Überschussbeteiligung gemacht werden, zusätzlich ein Vergleichswert mit standardisierten Berechnungen (Modellrechnung) übergeben werden. Die mögliche Ablaufleistung gemäß § 154 Abs. 1 VVG muss dabei unter Zugrundelegung dreier vorgegebener Zinssätze, nämlich dem Höchstrechnungszinssatz, multipliziert mit 1,67, sowie diesem Zinssatz jeweils zuzüglich und abzüglich eines Prozentpunktes dargestellt werden. Derzeit (Januar 2015) sind das 1,0875 %, 2,0875 % und 3,0875 %. Es muss deutlich werden, dass es sich dabei nur um modellartige Rechnungen, nicht um realitätsnahe Vorhersagen oder gar um garantierte Leistungszusagen handelt.

Die Einzelheiten sind in der Verordnung über Informationspflichten bei Versicherungsverträgen (VVG-InfoV) geregelt.[6]

Stornoquoten

Eine Lebensversicherung ist ein Vertrag, der über eine lange Zeit läuft. Da sich die Lebensumstände des Kunden ändern können, kommt es während der oft Jahrzehnte dauernden Vertragslaufzeit in vielen Fällen, in manchen Quellen wird von bis zur Hälfte der Verträge gesprochen, zu vorzeitigen Vertragskündigungen, teilweise schon bald nach Vertragsbeginn, aber teilweise auch erst relativ nah zum vereinbarten Vertragsende, oder Beitragsfreistellungen und damit zu Nachteilen der Kunden, insbesondere wenn die Kündigung sehr früh erfolgt.[7] Insbesondere die Stornoquote in den ersten Jahren des Vertrags wird als Indikator für eine schlechte Beratungsqualität interpretiert. Diese sind bei den Versicherern sehr unterschiedlich.

Abschlusskosten/Provision/Rückkaufswert

Durch Urteile des Bundesgerichtshofs und die VVG-Reform wurde sichergestellt, dass die Höhe der Rückkaufswerte in einem angemessenen Verhältnis zur Summe der bereits gezahlten Beiträge stehen. Dieses war durch die bis 2007 bestehende Rechtslage nicht gesichert. Daher ergab sich eine Serie von Gerichtsverfahren über einen Zeitraum von über 15 Jahren. Ab dem Jahr 2015 wird der Höchstbetrag, den inländische Versicherer im Rückkaufswert und in der Deckungsrückstellung an Abschlusskosten deckenden Beiträgen vorab berücksichtigen dürfen, auf 2,5 % gesenkt. Hierdurch soll Druck auf die Provisionen in Vermittlermärkten ausgeübt werden. In Österreich wird die tatsächlich zu zahlende Provision nach oben begrenzt.

Hintergrund ist, dass die Höhe und einmalige Zahlung von Vertriebsprovisionen einen Anreiz für Versicherungsvermittler darstellen kann, Lebensversicherungen am Bedarf des Kunden vorbei allein aus Provisionsinteresse zu verkaufen. Der Vermittler sei demnach ein Verkäufer und kein Berater. Dieses Problem besteht natürlich überall, wo auf Provisionsbasis verkauft wird, beispielsweise bei sehr vielen Bankgeschäften (Kredite, Kapitalanlagen), Kaufgeschäften (Häuser, Autos) oder anderen vermittelten Geschäften (Mietwohnungen). Bei all diesen Geschäften entstehen – soweit die Provision nicht ohnehin von dem Verbraucher selbst zu zahlen war – bei vorzeitiger Beendigung der Geschäfte hohe Verluste (bei Kreditablösung, Verkauf eines Neuwagens oder eines Neubaus nach wenigen Monaten), da letztlich in diesem Fall die Provision wieder hereingebracht werden soll.

Dieses Problem kann beispielsweise auch durch mehr Transparenz über die Folgen einer frühen Entscheidungsänderung des Verbrauchers (Appell an die Eigenverantwortung) oder durch Aufklärung über die wirtschaftlichen Interessen der Versicherungsvermittler gelöst werden.

Die Zahlung der Abschlussprovisionen hat nichts mit den Vereinbarungen mit den Versicherungsnehmern, auch zum Rückkaufswert, zu tun. Es ist Sache des Versicherers, wann er welche Abschlussprovisionen zahlt und gleichzeitig sicherzustellen, dass er die vertraglichen Vereinbarungen mit dem Versicherungsnehmer einhält.

Beteiligung an den Bewertungsreserven – Stille Lasten

Bewertungsreserven bzw. Stille Reserven bzw. Lasten entstehen durch die Differenz zwischen dem Bilanzwert (Anschaffungswert/Buchwert) und dem tatsächlichen Wert der Wertobjekte (Immobilien, Aktien oder Zinspapiere), die das Versicherungsunternehmen mit dem Geld der Lebens- und Rentenversicherungskunden für deren Kapitalanlage gekauft hat. In der Praxis unterliegen die Bewertungsreserven der Lebensversicherer großen Schwankungen. Im Rahmen der Überschussbeteiligung, die sich bis 2007 nur auf den erfolgswirksam im Jahresabschluss erfassten Überschuss bezog, wurden bis 2007 mit den Beiträgen der Versicherungsnehmer erzielten Wertsteigerungen der Kapitalanlagen in Form von Bewertungsreserven nicht berücksichtigt. Auf Grund eines Urteils des Bundesverfassungsgerichts wurde dieses in der VVG-Reform ab 2008 geändert. Da hierbei versehentlich auch Beträge erfasst wurden, die der Versicherer zukünftig erwartungsgemäß für die Erbringung der vertraglichen Leistungen benötigt und die demzufolge nach dem Urteil des Bundesverfassungsgerichts dem Versicherer zustehen, musste im 2014 die Beteiligung an den Bewertungsreserven gesetzlich korrigiert werden.

Statistische Daten

2004 bestanden in Deutschland 95 Millionen Verträge mit einer Kapitalanlage von 618 Milliarden Euro, 2008 von 686 Milliarden Euro. Im Geschäftsjahr 2007 haben die deutschen Lebensversicherer 75,17 Milliarden Euro gebuchte Bruttobeitragseinnahmen erzielt (2006: 74,66 Milliarden Euro).[8]

Lebensversicherungsunternehmen

Hier eine Tabelle der 10 größten deutschen Lebensversicherungsunternehmen nach Bruttobeitragseinnahmen 2007:

| Rang | Gesellschaft | Beiträge in Mio. € |

|---|---|---|

| 1 | Allianz Leben | 12.828 |

| 2 | AachenMünchener | 3.893 |

| 3 | Zurich Deutscher Herold | 3.641 |

| 4 | R+V Lebensversicherung | 3.379 |

| 5 | Hamburg-Mannheimer LV | 3.109 |

| 6 | Debeka Leben | 2.736 |

| 7 | Volksfürsorge | 2.439 |

| 8 | Württembergische Leben | 2.184 |

| 9 | HDI-Gerling Leben | 2.031 |

| 10 | Victoria Leben | 1.980 |

Bestand an Hauptversicherungen

Die Lebensversicherung stellt einen wesentlichen Anteil sowohl der zweiten (betrieblichen) als auch der dritten (privaten) Säule der Altersvorsorge. Hinzu kommt noch die Risikovorsorge für Hinterbliebene und den Berufsunfähigkeitsfall. Im Vergleich zu 1990 ergab sich bis 2007 ein Anstieg von rund 30 %.

Während der Anteil von Risikoversicherungen weitestgehend stabil blieb, kam zu einer gegenläufigen Entwicklung der Anteile von Kapital- und Rentengeschäfte. Der verhältnismäßig starke Anstieg von Abschlüssen einer Rentenversicherung beruht wesentlich auf einer geänderten steuerlichen Behandlung im Hinblick auf eine Förderung der Altersvorsorge. Zudem ist auch das Bewusstsein der Bevölkerung für die Notwendigkeit einer privaten Altersvorsorge gewachsen.

Bestand an Zusatzversicherungen

Anders als bei den Hauptversicherungen, verzeichneten die Deutschen Lebensversicherer bei den Lebenszusatzversicherungen einen Rückgang von rund 12,5 % (ca. 5 Millionen). Diese Entwicklung ist womöglich auf den Wechsel vieler Versicherten zu einer Hauptversicherung und auf verstärkte staatliche Förderungen dieser zurückzuführen.

Ebenfalls auffällig ist die gegenläufige Entwicklung von Unfall- und Berufsunfähigkeitsversicherungen. Hier liegt der Grund im Wechsel zu einer Unfallhauptversicherung und die damit zusätzlich gewünschte Invaliditätszusatzversicherung im Falle einer Berufsunfähigkeit von mindestens 50 %.

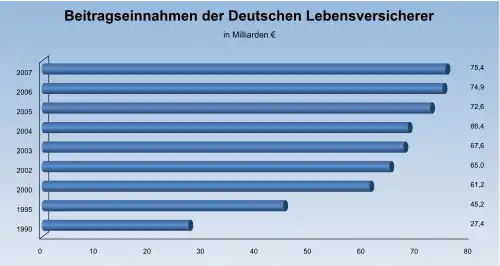

Beitragseinnahmen

Die deutschen Lebensversicherer verzeichneten in den Jahren von 1990 bis 2007 einen Anstieg ihrer Beitragseinnahmen von rund 180 % (48 Milliarden Euro). Überwiegend wird damit der Inflationseffekt ausgeglichen.

Steuerliche Behandlung

Während der Beitragszahlung

Konnte man früher die Beiträge zu kapitalbildenden Lebens- und Rentenversicherungen steuerlich geltend machen, so sind heute Beitragszahlungen nur noch im Rahmen von Riester-Verträgen und Rürup-Renten (neu: auch für fondsgebundene Verträge), zu den jeweiligen Höchstsätzen, steuerlich abzugsfähig. Nach § 10 Abs. 1 Nr. 3a EStG können Beiträge zu Risikoversicherungen, die nur für den Todesfall eine Leistung vorsehen, jedoch nach wie vor als Sonderausgaben steuerlich geltend gemacht werden.

Einmalzahlung bei Vertragsablauf

Für vor dem 1. Januar 2005 abgeschlossene Verträge (Bestandsschutz) gilt folgendes: Die Auszahlung bei Vertragsablauf von Kapital-Lebensversicherungen und die Auszahlung nach Ausübung des Kapitalwahlrechtes bei Rentenversicherungen sind steuerfrei, sofern der Vertrag mindestens 12 Jahre läuft, die Beitragszahlung mindestens 5 Jahre beträgt und ein Mindesttodesfallschutz von 60 % besteht. Rentenzahlungen müssen nur zum Ertragsanteil versteuert werden. Bei vorzeitiger Beendigung fällt Kapitalertragsteuer an. Allerdings ist zu beachten, dass es sich beim Mindesttodesfallschutz von 60 % um eine im Jahr 1996 geänderte Regelung handelt. Bei bis zum 1. April 1996 abgeschlossene Verträgen lag der Satz bei 50 %, bei bis zum 1. Januar 1995 abgeschlossenen Verträgen reichten sogar nur 10 % aus.[10]

Zu beachten ist auch, dass Auszahlungen auch dann steuerfrei sind, wenn bei Abschluss eine Mindestlaufzeit von 12 Jahren und eine Beitragszahlungsdauer von mindestens 5 Jahren vereinbart wurde. Auch wenn in einen Vertrag dann tatsächlich nur 4 Jahre eingezahlt worden sind, ist dieser trotzdem steuerfrei, wenn die Auszahlung nach 12 Jahren erfolgt.

Für Verträge, die nach 31. Dezember 2004 geschlossen wurden, gilt folgendes: Der Kapitalertrag (der Unterschiedsbetrag zwischen der Versicherungsleistung und den eingezahlten Beiträgen) ist bei Vertragsablauf zur Hälfte mit dem persönlichen Steuersatz zu versteuern, wenn die Laufzeit des Vertrages mindestens 12 Jahre betrug und der Ablauf des Vertrages nach Vollendung des 62. Lebensjahres eintrat. Bei Auszahlung erfolgt ein Abzug von 25 % Kapitalertragsteuer, der auf die individuell zu zahlende Steuer angerechnet werden kann. Werden die vorgenannten Voraussetzungen nicht erfüllt, muss der Ertragsanteil voll mit dem persönlichen Steuersatz versteuert werden. Diese Steuerlast kann jedoch bei flexiblen (aktuellen fondsgebundenen) Verträgen durch die Entnahme von Teilbeträgen auch auf mehrere Jahre verteilt werden.

Die vorgenannten Regelungen haben sich durch Einführung der Abgeltungsteuer im Rahmen der Unternehmensteuerreform 2008 nicht verändert.

Verschenken und Vererben

Seit dem 1. Januar 2009 wird die Auszahlungssumme bei der Erbschafts- und Schenkungsteuer zugrunde gelegt. Bis 31. Dezember 2008 wurden bei lebzeitigen Übertragungen (Schenkung) nur 2/3 der eingezahlten Beiträge oder der Rückkaufswert und nicht die Auszahlungssumme bei der Erbschaft- und Schenkungsteuer zugrunde gelegt. Bei einer Risikolebensversicherung geht die versicherte Todesfallsumme im Leistungsfall in den Nachlass über und unterliegt in der Folge der Erbschaftsteuer, sofern die versicherte Person zugleich Versicherungsnehmer war. Indem die bezugsberechtigte Person zum Versicherungsnehmer der Risikolebensversicherung erklärt wird, kann die Erbschaftsteuer umgangen werden.

Kapitalbildende Versicherungen

In Deutschland führte unter anderem die in der Vergangenheit günstige steuerliche Behandlung der Erträge kapitalbildender Versicherungen zu deren Erfolg. Bei Vertragsbeginn ab dem 1. Januar 2005 sind die in Auszahlungen von Lebensversicherungen enthaltenen Kapitalerträge allerdings nicht mehr steuerfrei, sondern nur noch steuerbegünstigt.

Die deutsche Form der kapitalbildenden Lebensversicherung ist vorrangig zur langfristigen und sicherheitsorientierten Geldanlage, insbesondere für die Altersvorsorge gedacht und auf dieses Ziel optimiert.

In allen Fällen, wo Kapitalerträge nur im Rahmen von Rentenzahlungen zufließen, werden diese nur nach Ertragswert der Rente, ohne Rücksicht auf gegebenenfalls schon vor Beginn der Rentenzahlung in der Aufschubzeit erzielte Kapitalerträge versteuert. Damit bleiben im Ergebnis Kapitalerträge aus der Aufschubzeit, also der Vertragslaufzeit vor dem Rentenbeginn, steuerfrei. Häufig besteht das Wahlrecht, sich den Gegenwert der Rente, die sogenannte Kapitalabfindung, in einem Betrag auszahlen zu lassen (Kapitalwahlrecht). Für diesen Fall gelten die gleichen steuerlichen Regeln, wie für die gemischte Lebensversicherung.

Inzwischen gibt es auch gemischte Rentenversicherungen, bei denen unter Einräumung eines Kapitalwahlrechts im Erlebensfall kein Kapital, sondern standardmäßig eine Rente gezahlt wird, im Todesfall während der Aufschubzeit aber eine Todesfallleistung in der vereinbarten Höhe bei Tod gezahlt wird. Diese Verträge haben während der Aufschubzeit Todesfall-, danach Erlebensfallcharakter.

Vor allem die Riester-Rente und Rürup-Rente werden steuerlich gefördert, insbesondere auch mit staatlichen Zulagen. Dann besteht allerdings kein Kapitalwahlrecht; auch verbietet es das Alterseinkünftegesetz, diese geförderten Verträge zu beleihen, auf andere zu übertragen und diese vor dem vollendeten 60. Lebensjahr zu verwerten. Siehe auch Vorsorgeaufwendungen, Sonderausgabenabzug, Altersvorsorgezulage.

Fondsgebundene Versicherungen

Waren früher die Beiträge für fondsgebundene Versicherungen im Gegensatz zu den konventionellen Verträgen nicht im Rahmen der Vorsorgeaufwendungen von der Steuer absetzbar, werden heute auch fondsgebundene Versicherungen als Riester-Renten und Rürup-Renten im Rahmen des Sonderausgabenabzuges bedingt steuerlich gefördert.

Die fondsgebundene Lebensversicherung wird in Deutschland seit 1970 angeboten. Die ersten Anbieter waren die Nürnberger, Veritas (heute Gothaer) und Deutscher Herold.

Derzeit größter Anbieter ist die AachenMünchener Lebensversicherung AG.

Kritik an der Besteuerung

Bis zur Abschaffung der Steuerfreiheit der Kapitallebensversicherung 2005 wurde insbesondere von Banken und Fondsgesellschaften kritisiert, dass diese Subvention Lebensversicherungen gegenüber anderen Sparplänen bevorzuge.

Seit der Abschaffung der Steuerfreiheit wird andersherum kritisiert, dass Kunden keine Möglichkeit haben, die Erträge der Lebensversicherung mittels Freistellungsauftrag von der Steuer freizustellen. Andererseits ergibt sich jetzt auch, dass für Lebensversicherer deutlich strengere Vorsichtsregeln bei der Gewährung von Garantien gelten als für Fondsgesellschaften, so dass nunmehr wiederum die Lebensversicherer benachteiligt sind.

Literatur

- Julia Friederike Bernreuther: Die Suche nach Sicherheit. Der Beginn der deutschen Lebensversicherung am Anfang des 19. Jahrhunderts. Dissertation, Universität Erlangen-Nürnberg 2004

- Birgit Eulberg, Michael Ott-Eulberg, Raymond Halaczinsky: Die Lebensversicherung im Erb- und Erbschaftsteuerrecht. Verlag Versicherungswirtschaft, Karlsruhe 2005, ISBN 3-89952-223-0.

- Christian Führer, Arnd Grimmer: Einführung in die Lebensversicherungsmathematik. Verlag Versicherungswirtschaft, Karlsruhe 2006, ISBN 3-89952-226-5.

- Volker Kurzendörfer: Einführung in die Lebensversicherung. 3. Auflage. Verlag Versicherungswirtschaft, Karlsruhe 2000, ISBN 3-88487-859-X.

- Jens Petersen: Die Lebensversicherung im Bürgerlichen Recht. In: Archiv für die civilistische Praxis (AcP). 204. Bd., 2004, S. 832–854.

- Axel Thomas Rüttler: Staatliche Förderung von Lebensversicherungen als Säule der privaten Altersversorgung. Ein Vergleich der Entwicklungen in Großbritannien und in Deutschland mit Blick auf die gesetzliche Rentenversicherung. Dissertation, Universität Regensburg 2003. (Volltext)

Weblinks

Einzelnachweise

- Motive VVG, 1908, S. 213

- SH Rechtsanwälte: Europäischer Gerichtshof entscheidet über das „ewige Rücktrittsrecht“ bei Lebensversicherungen. In: SH Rechtsanwälte. SH Rechtsanwälte, abgerufen am 18. Oktober 2019.

- SH Rechtsanwälte: Schadensersatz für die Falschberatung bei der Vermittlung einer Lebensversicherung. In: SH Rechtsanwälte. SH Rechtsanwälte, abgerufen am 18. Oktober 2019.

- Grundsicherung: Verwertungsausschluss einer Lebensversicherung stellt keine Pflichtverletzung dar. (Nicht mehr online verfügbar.) In: www.arbeitsrecht.de. Archiviert vom Original am 8. März 2017; abgerufen am 17. März 2021.

- 5 Fakten zum Höchstrechnungszins. In: www.gdv.de. GDV, abgerufen am 23. Mai 2016.

- Text der Verordnung über Informationspflichten bei Versicherungsverträgen

- Lebensversicherungen: Teure Kündigung. In: Frankfurter Allgemeine Zeitung. Nr. 158, 7. Juli 2006, S. 19 (FAZ.net).

- Jahresbericht 2007 der BaFin, Tabelle 140.

- Quelle: GDV – Statistik der deutschen Lebensversicherer (Memento vom 9. November 2007 im Internet Archive)

- Todesfall-Leistung bei der Fondsgebundenen RenteBetrug oder Performancesteigerung? (PDF) Archiviert vom Original am 4. März 2016. Abgerufen am 13. Juli 2019.