Unisex-Tarif

Ein Unisex-Tarif ist ein Versicherungstarif, der das Geschlecht des Versicherungsnehmers nicht als Tarifkriterium verwendet, obwohl es die Risikobewertung beeinflusst. Seit dem 21. Dezember 2012 gelten für alle neu abgeschlossenen Versicherungsverträge die Unisex-Tarife. Nach dem Urteil des Europäischen Gerichtshofes (EuGH) darf das Geschlecht, im Gegensatz zu anderen Faktoren, nicht mehr berücksichtigt werden.

Ökonomische Bewertung

Das Geschlecht spielt insbesondere in der Lebens- und Rentenversicherung als Tarifkriterium eine wichtige Rolle, da die Lebenserwartungen der Geschlechter voneinander abweichen (Frauen haben zum Beispiel in Deutschland eine um ca. fünf Jahre längere Lebenserwartung als Männer). Bei einem Unisex-Tarif erhalten – bei ansonsten gleichen Voraussetzungen – Männer und Frauen für den gleichen Beitrag gleichartige (aber nicht gleiche) Leistungen.

Bei einem Unisex-Tarif ist die Beitragssumme eines jeden Geschlechtes systematisch ungleich zu der Leistungssumme an das gleiche Geschlecht. Es erfolgt ökonomisch eine Quersubventionierung des einen Geschlechtes an das andere. Empfänger ist jeweils das Geschlecht mit dem höheren Risiko, also beispielsweise bei Lebensversicherungen die Männer und bei Rentenversicherungen die Frauen.

Primär steigen dadurch die Versicherungsprämien für das risikoärmere Geschlecht; für das risikoreichere sinken sie. Daneben besteht die Gefahr, dass es zu einer adversen Selektion kommt: Durch die höheren Beiträge sinkt die Bereitschaft des risikoärmeren Geschlechtes, die Versicherung abzuschließen und umgekehrt steigt sie für das risikoreichere Geschlecht. Dadurch verschlechtert sich insgesamt das Risiko der Versicherung und zwingt zu einer zusätzlichen Erhöhung der Versicherungsprämien. Im Extremfall würde die Versicherung für das risikoärmere Geschlecht so unattraktiv, dass lediglich das risikoreichere Geschlecht die Versicherung nachfragt (und die Prämienhöhe dann die Höhe erreicht, die es für diese Gruppe bereits vorher hatte).[1]

Diskutiert werden auch mögliche Ausweichstrategien der Versicherer. Es entsteht ein Anreiz für den Versicherer, bei der Werbung und Kundenansprache sich auf das risikoärmere Geschlecht zu konzentrieren, da hier bei gleichen Prämien eine Reduzierung des Portfoliorisikos entsteht. Insbesondere im Bereich der Krankenversicherung, aber auch der Lebens- und Rentenversicherung besteht die Möglichkeit, dass der Versicherer individuelle Risikoprämien oder die Ablehnung von Versicherungsanträgen von Angehörigen des risikoreicheren Geschlechtes nutzt, um seine Risiken zu reduzieren.[2]

Politische Diskussion

Kritiker der Unisex-Regelung behaupten, Bestrebungen zur Einführung von Unisex-Tarifen habe es bisher nur dann gegeben, wenn Frauen höhere Beiträge als Männer zahlen mussten, nicht aber im umgekehrten Fall. Da es jedoch auch Versicherungen gibt, in denen vor Einführung der Unisex-Tarife Frauen weniger stark belastet wurden (KfZ-Versicherung, Risikolebensversicherung, Sterbegeldversicherung),[3] ist dies umstritten.

Der gescheiterte Entwurf des Antidiskriminierungsgesetzes sah vor, dass das Datenmaterial und die Berechnung offengelegt werden müssten, wenn das Geschlecht ein bestimmender Faktor bei der Risikobewertung in Krankenversicherungstarifen sei.

Befürworter von Unisex-Tarifen führen an, dass die Lebenserwartung nicht nur durch das Geschlecht, sondern auch durch andere soziale Einflussgrößen wie Einkommens- oder Bildungsstatus geprägt werde. Allein das Geschlecht als Grundlage für eine Ungleichbehandlung in der Tarifgestaltung heranzuziehen, sei deswegen rechtlich unzulässig. So führt die Generalanwältin am Europäischen Gerichtshof, Juliane Kokott, in ihrem Schlussantrag aus:

„Eine unmittelbare Ungleichbehandlung aufgrund des Geschlechts ist – abgesehen von spezifischen Fördermaßnahmen zugunsten der Angehörigen einer benachteiligten Gruppe (‚affirmative action‘) – nur dann zulässig, wenn sich mit Sicherheit feststellen lässt, dass es relevante Unterschiede zwischen Männern und Frauen gibt, die eine solche Behandlung erfordern. Genau an dieser Sicherheit fehlt es aber, wenn Versicherungsprämien und -leistungen allein oder jedenfalls maßgeblich unter Zugrundelegung von Statistiken für Männer und Frauen unterschiedlich berechnet würden. Es wird dann pauschal unterstellt, dass die – lediglich statistisch zu Tage tretende – unterschiedliche Lebenserwartung von männlichen und weiblichen Versicherten, ihre unterschiedliche Risikobereitschaft im Straßenverkehr und ihre unterschiedliche Neigung zur Inanspruchnahme von medizinischen Leistungen maßgeblich auf ihr Geschlecht zurückzuführen seien.“[4]

Der Bundesrat hatte am 14. Dezember 2012 das so genannte SEPA-Begleitgesetz, welches unter anderem dem Unisex-Tarif die geforderte gesetzliche Grundlage geben sollte, in den Vermittlungsausschuss verwiesen, soweit es um die gesetzliche Grundlage der Neuorientierung der Bewertungsreserven geht.[5] Der Unisextarif wird unabhängig davon national transformiert.

Europarechtliche Situation

Die Bestimmungen zu Unterschieden in der Tarifierung basieren auf mehreren Gleichstellungsrichtlinien der Europäischen Union:

- Die Richtlinie 2004/113/EG zur Verwirklichung des Grundsatzes der Gleichbehandlung von Männern und Frauen beim Zugang zu und bei der Versorgung mit Gütern und Dienstleistungen:[6] Die Richtlinie erlaubt für eine Übergangszeit von zunächst fünf Jahren eine Abweichung vom Unisex-Tarif in der nationalen Gesetzgebung, wenn das Geschlecht auf Basis von relevanten und genauen versicherungsmathematischen und statistischen Daten ein bestimmender Faktor ist.

- Die Richtlinie 2006/54/EG zur Verwirklichung des Grundsatzes der Chancengleichheit und Gleichbehandlung von Männern und Frauen in Arbeits- und Beschäftigungsfragen:[7] Diese Richtlinie regelt auch unter anderem die Gleichbehandlung in betrieblichen Systemen der sozialen Sicherheit. Es besteht demnach ein Diskriminierungsverbot in der Berechnung von Beiträgen und Leistungen. Ausgenommen werden jedoch freiwillige, betriebliche Systeme und durch freiwillige Beiträge der Arbeitnehmer finanzierte Systeme.

Unter Bezugnahme auf die Richtlinie 2004/113/EG entschied der Europäische Gerichtshof am 1. März 2011 in der Rechtssache C-236/09, dass Unisex-Tarife für alle neuen Versicherungsverträge ab dem 21. Dezember 2012 verpflichtend sind. Die Vertragsfreiheit der Versicherer ist dadurch eingeschränkt.

Versicherungen mit Unisex-Tarifen

Seit dem 1. Januar 2006 müssen in Deutschland Rentenversicherungen, die als Riester-Rente förderfähig sind, auf Unisex-Tarifen basieren. Verträge, die bereits davor bestanden haben, sind von dem Gesetz nicht betroffen. Rentenversicherungen, die nicht förderfähig sind, benutzen weiterhin das Geschlecht als Tarifkriterium. Ab 2012 wird der Unisex-Tarif gleichwohl eingeführt.[8] Eine Übersicht, was sich mit der Einführung der Unisex-Tarife für Versicherungskunden ändern wird, findet sich u. a. beim Gesamtverband der Deutschen Versicherungswirtschaft.[9]

Einzelne Versicherungen mit geschlechtsspezifischen Tarifen

Lebensversicherungen

Auch bei Kapital- und Risikolebensversicherungen kommen Unisex-Tarife ab Ende 2012 zur Anwendung. Marktbeobachter erwarten, dass sich dies unterschiedlich auf die Beiträge auswirken wird. Prämien für Männer werden in der Lebensversicherung eher sinken, für Frauen dagegen eher steigen.[10][11] Der Grund dafür liegt in der niedrigeren Lebenserwartung von Männern, was dazu führt, dass für männliche Versicherte mit höherer Wahrscheinlichkeit Leistungen ausgezahlt werden müssen, insbesondere im Bereich der Risikolebensversicherungen. Allerdings werden sich die endgültigen Auswirkungen erst mit der weiteren Marktentwicklung ab 2013 zeigen.[12]

Private Krankenversicherungen

Mit dem Urteil des Europäischen Gerichtshofes[13] vom 1. März 2011 werden auch in der privaten Krankenversicherung seit dem 21. Dezember 2012 nur noch Unisex-Tarife angeboten. Für die private Krankenversicherung wurden solche Tarife seit längerem gefordert, da hier die Tarife für Frauen bedeutend höher sind. Grund dafür ist das höhere Risiko des Versicherers, das vor allem durch die längere Lebensdauer von Frauen und ihre häufigeren Arztbesuche bedingt ist. Kosten für Schwangerschaften werden bereits von beiden Geschlechtern getragen. Des Weiteren wird befürchtet, dass die privaten Anbieter die Umstellung auf Unisex-Tarife für weitere Beitragsanpassungen nutzen werden, zum Beispiel um die im Moment gesunkenen Zinsen für Altersrückstellungen auszugleichen.[14]

Einer Untersuchung des Analysehauses Franke und Bornberg (März 2013) zufolge zahlen Männer seit Einführung der Unisex-Tarife bis zu 62 Prozent mehr für den Versicherungsschutz, Frauen hingegen bis zu 24 Prozent weniger. Als Ursachen für die veränderte Beitragshöhe sieht Franke und Bornberg nicht nur die neuen Unisex-Tarife, sondern auch verbesserte Leistungen und die Absenkung des Rechnungszinses.

Sachversicherungen / Autoversicherung

Bei der Schadenentwicklung von Haftpflicht, Hausrat und Wohngebäude besteht kein Anlass, die Tarife nach Geschlecht zu unterscheiden. In der Unfallversicherung wird in der Regel die Gefahrengruppe (berufliche Tätigkeit) als Tarifmerkmal verwendet. Tarifunterschiede nach Geschlechtern sind hier auch besonders selten. Dagegen gibt es einen deutlichen Unterschied bei der Unfall-Beteiligung nach Geschlechtern bei jungen Fahrern im Straßenverkehr.[15] Viele Versicherer erheben für junge Männer einen deutlichen Zuschlag.

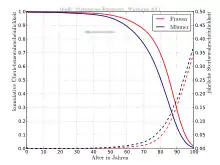

Grafische Darstellung von Unisex-Tarifen

Folgende Grafik soll den Unisex in den Altersvorsorgetarifen verdeutlichen. Im Grunde genommen wird aus Frauentarifen und Männertarifen eine Mischkalkulation gemacht. Es wird ein Durchschnitt gebildet, bei dem die Frauen etwas mehr Rente bekommen, die Männer weniger Rente im Vergleich zu Nicht-Unisex-Tarifen.

Beide Geschlechter erhalten die gleiche Rentenhöhe. Statistisch gesehen nehmen Frauen die Rente länger in Anspruch als Männer. Über die gesamte Rentenlaufzeit erhalten Frauen insgesamt mehr Rente ausbezahlt als Männer.[16]

Literatur

- Kai Purnhagen: Zum Verbot der Risikodifferenzierung aufgrund des Geschlechts – Eine Lehre des EuGH zur Konstitutionalisierung des Privatrechts am Beispiel des Versicherungsvertragsrechts? - Urteilsbesprechung und Anmerkung EuGH – Rs. C-236/09, Test Achats, Urteil vom 1. März 2011, EuR 2011, 690

Einzelnachweise

- Martin Hammer: Unisex-tarife in der Rentenversicherung- gleich- oder Ungleichbehandlung? 2007, ISBN 3-638-77021-4, S. 17 ff., eingeschränkte Vorschau in der Google-Buchsuche

- Eduard Picker: Haftung wegen Diskriminierung nach derzeitigem und zukünftigem Recht. 2005, ISBN 3-89952-199-4, S. 169 ff., eingeschränkte Vorschau in der Google-Buchsuche

- Unisex-Tarife – das ändert sich! (Memento vom 7. März 2013 im Internet Archive) In: ZDF Wiso, 16. Oktober 2012.

- Juliane Kokott: Schlussantrag der Generalanwältin am Europäischen Gerichtshof, abgerufen am 29. Januar 2013.

- Bundesrat blockiert Kappung von Bewertungsreserven auf VersicherungsJournal.de, abgerufen am 18. Dezember 2012.

- Richtlinie 2004/113/EG zur Verwirklichung des Grundsatzes der Gleichbehandlung von Männern und Frauen beim Zugang zu und bei der Versorgung mit Gütern und Dienstleistungen

- Richtlinie 2006/54/EG zur Verwirklichung des Grundsatzes der Chancengleichheit und Gleichbehandlung von Männern und Frauen in Arbeits- und Beschäftigungsfragen

- Unisex-Tarif ab 2012

- Was Sie über die neuen Unisex-Tarife wissen sollten (Memento des Originals vom 19. Dezember 2016 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. 20. September 2012.

- Auswirkungen der Unisex-Tarife für Versicherungen.

- Unisex-Tarife: Studie zeigt negative Auswirkungen! (Memento des Originals vom 7. August 2012 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. 7. Dezember 2011.

- Unisex-Tarife: Wird die Risikovorsorge günstiger?. 25. April 2012.

- Urteil des Europäischen Gerichtshofes zur Berücksichtigung des Kriteriums Geschlecht als Faktor für die Bewertung von Versicherungsrisiken vom 1. März 2011.

- PKV Beitragsanpassungen 2013 durch Unisex-Tarife verschleiert? 16. November 2012.

- Destatis: Unfälle von 18- bis 24-Jährigen im Straßenverkehr 13. Mai 2012.

- http://www.munich-broker.de/blog/?p=1264@1@2Vorlage:Toter+Link/www.munich-broker.de (Seite+nicht+mehr+abrufbar,+Suche+in+Webarchiven) Datei:Pictogram+voting+info.svg Info:+Der+Link+wurde+automatisch+als+defekt+markiert.+Bitte+prüfe+den+Link+gemäß+Anleitung+und+entferne+dann+diesen+Hinweis.+

Datei:Pictogram+voting+info.svg Info:+Der+Link+wurde+automatisch+als+defekt+markiert.+Bitte+prüfe+den+Link+gemäß+Anleitung+und+entferne+dann+diesen+Hinweis.+){kind=link}