Fiskalpolitik unter festen Wechselkursen

Fiskalpolitik unter festen Wechselkursen bedeutet das Festlegen der Staatseinnahmen (z. B. Steuern, Gebühren/Beiträge aus öffentlichen Dienstleistungen) und Staatsausgaben (z. B. Konsumausgaben des Staates, Investitionsausgaben, Subventionen) durch die Regierung, wenn der Außenwert einer Währung fest ist. Dabei besagt der feste Wechselkurs, dass der Preis der Inlandswährung für die Auslandswährungen fixiert ist oder maximal innerhalb enger Bandbreiten von dem vereinbarten Leitkurs abweichen darf. Wenn es zu Abweichungen von diesem Leitkurs auf dem Devisenmarkt kommt, muss die Zentralbank intervenieren.

Alternative Definition

Die Wortgruppe "Fiskalpolitik unter festen Wechselkursen" ist eine Zusammensetzung aus zwei Begriffen: "Fiskalpolitik" und "fester Wechselkurs". Sämtliche Definitionen in der Literatur sind jeweils nur getrennt auffindbar, d. h. für diese Wortgruppe gibt es keine eigenständige Definition. Die für die Begriffe "Fiskalpolitik" und "fester Wechselkurs" gegebenen Definitionen unterscheiden sich meist nur durch die jeweiligen Synonyme. Dies soll durch folgendes Beispiel deutlich werden. Fiskalpolitik unter festen Wechselkursen besagt:

- "die wirtschaftspolitischen Aktivitäten des Staates", wenn der Wechselkurs "durch institutionelle Regelungen auf einem bestimmten Niveau oder innerhalb einer bestimmten Bandbreite fixiert wird."[1]

- "alle finanzpolitischen Maßnahmen des Staatssektors im Dienst der Konjunkturpolitik mittels öffentlicher Einnahmen und Ausgaben", wenn der Wechselkurs "von Regierung oder Zentralbank" festgesetzt wird.[2]

Es sei darauf hingewiesen, dass die Fiskalpolitik ein Teil der Finanzpolitik ist. Die Finanzpolitik ist wiederum ein Instrument der Wirtschaftspolitik des Staates. Grundsätzlich laufen beide Begriffe auf das gleiche hinaus. Der Begriff "wirtschaftspolitisch" ist allerdings weiter gefasst als der Begriff "finanzpolitisch".

Realistischer ist der feste Wechselkurs innerhalb einer gewissen Bandbreite. Länder können bei andauernden Zahlungsbilanzdefiziten (bzw. -überschüssen) eine Abwertung (bzw. Aufwertung) dauerhaft kaum umgehen. Aus diesem Grund werden die Wechselkurse nicht völlig fixiert.[3]

Begriffseinordnung

Die Fiskalpolitik ist ein Instrument der Wirtschaftspolitik. Änderungen in der Wirtschaftspolitik beeinflussen den Wechselkurs. Nachfolgend wird erläutert, welchen Einfluss eine Änderung der Fiskalpolitik auf einen festen Wechselkurs hat. Da der Wechselkurs fixiert ist, kann die Fiskalpolitik nicht allein operieren. Um eine Auf- oder Abwertung zu verhindern, muss auch die Zentralbank mithilfe der Geldpolitik eingreifen.

Expansive Fiskalpolitik

Expansive Fiskalpolitik bedeutet die Erhöhung der Staatsausgaben oder die Verringerung der Staatseinnahmen (z. B. Reduktion der Steuern).

Bei einer expansiven Fiskalpolitik wird das Gütermarktgleichgewicht vergrößert, d. h., dass das die staatliche Nachfrage erhöht wird. Das Ergebnis ist ein höheres Produktionsniveau und eine sinkende Arbeitslosigkeit. Daraus folgt wiederum ein höheres Einkommen, ein höheres Preisniveau und damit verbunden mit einem Anstieg des Zinssatzes (expansive Fiskalpolitik induziert einen Kapitalbilanzüberschuss und ein Leistungsbilanzdefizit). Bei einer Produktionsausdehnung steigt die Geldnachfrage (Nachfrageüberschuss nach Geld). Steigt das Preisniveau, kommt es zu einer Aufwertung der inländischen Währung. Greift die Zentralbank nicht in den Devisenmarkt ein, würde der Wechselkurs aufgrund einer Erhöhung des Inlandszinssatzes fallen. Um dies zu verhindern, kauft die Zentralbank gegen eigenes Geld ausländische Vermögenswerte. Der Zentralbank wird langfristig eine Geldangebotsexpansion aufgezwungen. Dadurch wird die Geldmenge wieder erhöht. Sinkender Zins und steigendes Einkommen verringern Kapitalbilanzüberschüsse und vergrößern Leistungsbilanzdefizite. Der Wechselkurs ist nach dieser Intervention unverändert. Im neuen Gleichgewicht ist die Produktion gegenüber dem ursprünglichen Zustand angestiegen und der Wechselkurs konstant.[4]

Ergebnis

Fiskalpolitik ist bei festen Wechselkursen kurz- und langfristig wirksam. Der langfristige Einkommenseffekt ist bei expansiver Fiskalpolitik wirksamer als der kurzfristige, wenn die Kapitalströme zinselastisch reagieren.[5]

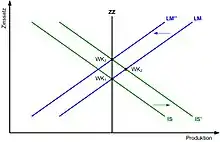

Kapitalimmobilität

Wenn ein Defizit in der Zahlungs- und Leistungsbilanz herrscht, bewirkt die expansive Fiskalpolitik (IS IS') bei festen Wechselkursen und bei internationaler Kapitalimmobilität (ZZ) kurzfristig ein höheres Gleichgewichtseinkommen (WK2). Das Geldangebot geht zurück (LM LM") bis das Handelsdefizit beseitigt ist (WK3). Längerfristig wird die Zentralbank hierbei gezwungen, die Devisenübernachfragen auszugleichen, indem sie Devisen verkauft und somit Zentralbankgeld einzieht. Darauf folgt ein Crowding-out-Effekt und ein Anstieg des Zinssatzes aufgrund ursprünglicher expansiver Fiskalpolitik und der Verknappung der Geldmenge. Die Güternachfrage und das Geldangebot gehen auf das Ausgangsniveau zurück. Längerfristig werden damit privater Konsum und Investitionen verdrängt. Infolgedessen ist die Fiskalpolitik hier unwirksam.[6][7]

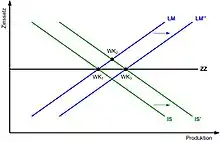

Kapitalmobilität

Bei expansiver Fiskalpolitik (IS IS') steigen die Zinssätze (WK2) an, aber einströmendes Kapital vom Ausland stellt sicher, dass der inländische Zinssatz auf Weltniveau bleibt. Das ausländische Kapital wird zum festen Wechselkurs in inländische Währung getauscht. Daraus ergibt sich eine Geldmengenerhöhung (LM LM"). Folglich bewirkt expansive Fiskalpolitik bei internationaler vollkommener Kapitalmobilität () ein hohes Zahlungsbilanzgleichgewicht mit unverändertem Zinssatz (WK3) aufgrund hoher Zahlungsbilanzüberschüsse mit sich rasch und stark durchsetzender Geldmengenexpansion. Die Einkommenseffekte werden kurz- und langfristig größer. Hier werden die fiskalpolitischen Impulse monetär durch die Veränderungen der Devisenreserven unterstützt. Fiskalpolitik erreicht größtmögliche Effizienz bei der Beeinflussung der aggregierten Nachfrage. Die expansive Geldpolitik kann Output und Preise nicht beeinflussen.[6][8]

Anpassung des Wechselkurses in der mittleren Frist

Ein Land kann eine unvermittelte Änderung des Wertes der inländischen Währung in ausländische Währung festlegen.[9]

Politisch administrierte Abwertung

- Erhöhung des Preises der inländischen Währung in ausländischer Währung durch die Zentralbank.[9]

Bei einer Abwertung steigt das feste Wechselkursniveau an und inländische Güter werden im Verhältnis zu ausländischen Gütern und Dienstleistungen billiger. Die Produktion steigt aufgrund vermehrter Transaktionen an und es kommt zu einem Nachfrageüberschuss beim Geld. Um den daraus resultierenden Anstieg des Inlandszinssatzes entgegenzuwirken, muss die Zentralbank auf dem Devisenmarkt intervenieren. Durch den Kauf von Auslandsaktiva wird die Geldmenge ausgedehnt. Schließlich erfolgen eine Produktionsausdehnung, eine Zunahme der Reserven und eine Geldmengenausweitung. Dem Anstieg der Währungsreserven der Zentralbank steht der Zufluss des privaten Kapitals in der Zahlungsbilanz gegenüber. Gründe der Regierung für eine Abwertung sind die Möglichkeit des Staates der Arbeitslosigkeit ohne Geldpolitik entgegenzuwirken, die Verbesserung der Leistungsbilanz durch eine Abwertung der Währung und eine Aufstockung der Währungsreserven.[10]

Politisch administrierte Aufwertung

- Reduktion des Preises der inländischen Währung in ausländischer Währung durch die Zentralbank.[9]

Bei einer Aufwertung sinkt das feste Wechselkursniveau, so dass inländische Güter im Verhältnis zu ausländischen Gütern und Dienstleistungen teurer werden. Geringere Transaktionen führen zu einer sinkenden Produktion und damit zu einem Angebotsüberhang an Geld. Da der Inlandszinssatz fällt, muss die Zentralbank eingreifen. Sie muss die Geldmenge durch den Verkauf von Auslandsaktiva reduzieren. Die Aufwertung führt zu einer Produktionsreduktion, einer Abnahme der offiziellen Reserven und einer Verringerung der Geldmenge.

Gründe für einen festen Wechselkurs

- Kurzfristig kommt es zu keiner realen Abwertung und gesamtwirtschaftlichen Nachfragerückgang, sondern zu einer Vermehrung der Geldmenge.[11]

- Bei einer Abwertung kommt es ebenfalls zu einer Steigerung der gesamtwirtschaftlichen Nachfrage und der Geldmenge (eine Aufwertung hat den entgegen gesetzten Effekt).[11]

- In der langen Frist bewirkt die expansive Fiskalpolitik eine reale Aufwertung des Wechselkurses, eine Ausweitung der Geldmenge und einen Anstieg des inländischen Preisniveaus.[11]

- Bei der Abwertung des Wechselkurses kommt es zu einem proportionalen Anstieg des langfristigen Geldmengen- und Preisniveaus.[11]

- Die monetäre Anpassung hat weder eine ungünstige Veränderung des inländischen Zinssatzes noch des Wechselkurses zur Folge.[8]

Gründe gegen einen festen Wechselkurs

Einzelnachweise

- Vgl. Gustav Dieckheuer: Makroökonomik: Theorie und Politik. 3. Auflage. Springer, Berlin Heidelberg New York 1998, S. 44 und 310.

- Vgl. Gabler Verlag: Gabler Wirtschafts Lexikon. 15. Auflage. Bd. E-J, Gabler Verlag, Wiesbaden 2000, S. 1069 und 1111.

- Vgl. Gabler Verlag: Gabler Wirtschafts Lexikon. 15. Auflage. Bd. E-J, Gabler Verlag, Wiesbaden 2000, S. 1069.

- Vgl. Paul R. Krugman, Maurice Obstfeld: Internationale Wirtschaft: Theorie und Politik der Außenwirtschaft. 7. Auflage Pearson Studium, München 2006, S. 587 f.

- Vgl. Gerhard Schmitt-Rink, Dieter Bender: Makroökonomie geschlossener und offener Volkswirtschaften. 2. Auflage Springer, Berlin Heidelberg New York Tokyo 1992, S. 213.

- Vgl. Gerhard Schmitt-Rink, Dieter Bender: Makroökonomie geschlossener und offener Volkswirtschaften. 2. Auflage Springer, Berlin Heidelberg New York Tokyo 1992, S. 214.

- Vgl. Jeffrey D. Sachs, Felipe Larrain B.: Makroökonomik - In globaler Sicht. Oldenbourg, München Wien 1995, S. 528.

- Vgl. Jeffrey D. Sachs, Felipe Larrain B.: Makroökonomik - In globaler Sicht. Oldenbourg, München Wien 1995, S. 527.

- Vgl. Paul R. Krugman, Maurice Obstfeld: Internationale Wirtschaft: Theorie und Politik der Außenwirtschaft. 7. Auflage Pearson Studium, München 2006, S. 588.

- Vgl. Paul R. Krugman, Maurice Obstfeld: Internationale Wirtschaft: Theorie und Politik der Außenwirtschaft. 7. Auflage Pearson Studium, München 2006, S. 588 f.

- Vgl. Paul R. Krugman, Maurice Obstfeld: Internationale Wirtschaft: Theorie und Politik der Außenwirtschaft. 7. Auflage Pearson Studium, München 2006, S. 607.

- Vgl. Olivier Blanchard, Gerhard Illing: Makroökonomie. 3. Auflage. Pearson Studium, München 2004, S. 595.

Literatur

- Olivier Blanchard, Gerhard Illing: Makroökonomie. 3. Auflage. Pearson Studium, München 2004, ISBN 3-8273-7051-5.

- Gustav Dieckheuer: Makroökonomik: Theorie und Politik. 3. Auflage. Springer, Berlin Heidelberg New York 1998, ISBN 3-540-63849-0.

- Gabler Verlag: Gabler Wirtschafts Lexikon. 15. Auflage. Bd. E-J, Betriebswirtschaftlicher Verlag Dr. Th. Gabler GmbH, Wiesbaden 2000, ISBN 3-409-32998-6.

- Paul R. Krugman, Maurice Obstfeld: Internationale Wirtschaft: Theorie und Politik der Außenwirtschaft. 7. Auflage Pearson Studium, München 2006, ISBN 3-8273-7199-6.

- Jeffrey D. Sachs, Felipe Larrain B.: Makroökonomik - In globaler Sicht. Oldenbourg, München Wien 1995, ISBN 3-486-22709-2.

- Gerhard Schmitt-Rink, Dieter Bender: Makroökonomie geschlossener und offener Volkswirtschaften. 2. Auflage Springer, Berlin Heidelberg New York Tokyo 1992, ISBN 3-540-55905-1.