Crowding-out

Crowding-out (deutsch: Verdrängungseffekt) bezeichnet in der Volkswirtschaftslehre die Verdrängung privater Nachfrage durch staatliche Nachfrage.[1] Der gegenteilige Effekt wird als Crowding-in bezeichnet.

Realwirtschaftliche Verdrängung

Stellt der Staat selbst Güter bereit, macht er private Angebote unrentabel und verdrängt sie. Dies gilt etwa für öffentliche Schwimmbäder, öffentlichen Personennahverkehr und öffentliche Krankenhäuser. Spiegelbildlich hierzu absorbiert der Staat durch seine Produktionstätigkeit Produktionsfaktoren wie Arbeit, Grundstücke und Kapital, die hierdurch nicht mehr für die Herstellung im Privatsektor verfügbar sind.[2]

Finanzwirtschaftliche Verdrängung

Finanzielles Crowding out beschreibt die Verdrängung privater Investitionen durch staatliche Ausgabensteigerungen. Hierzu gibt es folgende Erklärungsansätze:

Klassischer Kapitalmarkt

Die klassische Kapitalmarkttheorie sieht Investition und Ersparnis als reale Größen, die in einem Kapitalmarktgleichgewicht übereinstimmen. Während diese beiden Größen ex post identisch sind, zumindest in einer geschlossenen Volkswirtschaft, können sie ex ante verschieden sein. Ihre Angleichung wird durch den Zinssatz bewirkt: Übersteigen die geplanten Investitionen die geplante Ersparnis, steigt der Zinssatz, was die Investitionen dämpft und möglicherweise die Ersparnis anregt.

Kreditfinanzierte Staatsausgaben erhöhen den Zinssatz und verdrängen dadurch private Nachfrage. Dabei sind zwei Fälle zu unterscheiden: Bei zinsunelastischer Ersparnis verdrängt staatliche Kreditnachfrage private Investitionen in gleichem Ausmaß. Nimmt die Ersparnis hingegen bei steigendem Zinssatz zu, sinken die Investitionen in geringerem Umfang, doch schränken die privaten Haushalte in diesem Fall ihren Konsum ein. In beiden Fällen sinkt die private Nachfrage (Investition plus Konsum) im selben Umfang wie die kreditfinanzierte Staatsnachfrage zunimmt. Aufgrund des totalen Crowding-out bleibt die aggregierte Güternachfrage unverändert. Aus dieser Sicht ist keynesianische Wirtschaftspolitik eine kurzfristig angelegte Strategie.[3]

Loanable-funds-Theorie

Die auf Knut Wicksell und Dennis Robertson zurückgehende Loanable-funds-Theorie erweitert das klassische Kapitalmarktmodell um Geld und Banken.[4] Dieser Ansatz findet sich heute in zahlreichen makroökonomischen Standardwerken.[5][6]

Im Modell der Loanable funds Theorie können Investitionen nicht nur durch vorangegangene Ersparnis finanziert werden, sondern auch durch Geldschöpfung seitens der Zentralbank und der Geschäftsbanken. Führt die Geldschöpfung zu Inflation, müssen die privaten Haushalte ihre Kassenbestände aufstocken, um deren Realwert zu erhalten. Hierzu müssen sie auf Konsum verzichten. Diese Theorie unfreiwilliger Ersparnis (forced savings) geht auf Jeremy Bentham zurück, der bereits 1804 erkannte, dass das Drucken von Papiergeld wie eine indirekte Steuer wirkt und den privaten Konsum senkt.[7] Aus dieser Sicht bewirken Staatsausgaben auch dann ein Crowding-out, wenn sie durch Geldschöpfung statt durch Staatsverschuldung finanziert werden.

Werden zusätzliche Staatsausgaben durch Staatsverschuldung finanziert und unterstützt die Zentralbank dies durch eine expansive Geldpolitik, kann es sein, dass der Zinssatz unverändert bleibt. In diesem Sinne sieht der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung in den Maßnahmen der Federal Reserve und der Bank of England im Rahmen der Quantitativen Lockerung eine Finanzrepression, bei welcher eine verdeckte Umverteilung von Inhabern von Staatsanleihen zugunsten des Staates stattfindet. Damit kommt es nicht zu den Wirkungen, die gemäß der vorstehenden Theorie zu erwarten wären (die Zinsen in den USA und im Vereinigten Königreich sind trotz steigender Staatsverschuldung gesunken); vielmehr vollzieht sich das Crowding-out über eine schleichende Enteignung der Sparer.[8]

IS-LM-Modell / Neoklassische Synthese

Gemäß Keynes soll der Staat bei rückläufiger Wirtschaftsentwicklung ausgabenseitig eingreifen. Des Weiteren geht der Ökonom davon aus, dass eine Erhöhung des Einkommens zu einer Konsumsteigerung führt. Dennoch wird nicht das gesamte Einkommen konsumiert.[9]

Der crowding-out-Effekt, der in Zusammenhang mit dem IS-LM-Modell steht, wurde/wird zumeist fälschlicherweise auf die General Theory of Employment, Interest and Money (1936) von John Maynard Keynes zurückgeführt,[10] basiert aber tatsächlich auf einer Keynes-Interpretation vor allem von Alvin Hansen, John R. Hicks (Hicks-Hansen synthesis) und Paul A. Samuelson.[11]

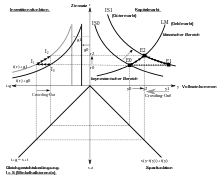

Zunächst analysiert das IS-LM-Modell Verflechtungen auf Güter-, Geld- und Finanzmärkten bei simultanem Gleichgewicht. Beide Kurven zeigen die Kombinationen von Zinssatz und Einkommen. Die Güternachfragekurve IS bildet die Verhältnisse auf dem Gütermarkt, die Geldangebotskurve LM die Beziehung auf dem Geldmarkt ab.[12] Das Geldangebot ist jedoch allein durch die Zentralbank bestimmt, so dass die folgende Darstellung im IS-LM-Modell nur unter der Voraussetzung zutrifft, dass die Zentralbank ihr Geldangebot absichtlich nicht erhöht, damit die Zinsen steigen. John Hicks hat gegen diese Interpretation seines Modells betont, dass das Geldangebot in der LM-Funktion nicht als konstant angenommen werden darf, weil die Verantwortlichen der Geldpolitik es vorziehen würden, die Geldmenge auszuweiten, um einen Anstieg der Zinsen zu verhindern.[13][14]

Die Durchführung einer expansiven Fiskalpolitik geht mit einer Erhöhung der Staatsausgaben beziehungsweise einer Steuersenkung einher. Dies führt zu einer Steigerung des Konsums und der Investitionstätigkeiten (I0 zu I1), was eine Erhöhung der Güternachfrage nach sich zieht. Aufgrund der Nachfrageerhöhung steigt das Realeinkommen (y0 zu y1). Die Güternachfragekurve IS wird in einem Angebots-Nachfrage-Diagramm also nach rechts verschoben. Im monetären oder klassischen Bereich wirkt sich eine gestiegene Nachfrage nach Geld negativ auf das Vermögen an Bargeld und Giroguthaben aus. Dies bedingt ein steigendes Zinsniveau (E0 zu E2). Mit dem Auslaufen zusätzlicher Staatsausgaben führen somit bereits kleine Steigerungen der Geldnachfrage zu einer überproportional großen Erhöhung der Zinsen (y1 zu y2 bzw. E1 zu E2), was gleichzeitig zu einer Verringerung des Einkommens und des Konsums führt. Weiterhin führt der Zinsanstieg zu rückläufigen privatwirtschaftlichen zinsabhängigen Investitionen (I1 zu I2). Es ist dann in einer gestiegenen Anzahl von Fällen schlicht lukrativer, das Geld auf dem Kapitalmarkt anzulegen.[15]

Wie stark der Rückgang der Investitionen ausfällt, hängt von der Zinselastizität der Investitionsnachfrage ab. Da im Monetarismus, im Gegensatz zum Keynesianismus, eine große Zinselastizität der Investitionsnachfrage unterstellt wird, wirkt sich ein Zinsanstieg hier besonders negativ aus. Der Investitionsrückgang wird also in der monetaristischen Theorie besonders stark ausfallen.

Das Problem an dieser Konjunkturpolitik ist die Dynamik der Prozesse in dieser Politik. So können zwischen der Erkennung der Konjunkturphase und der Wirkung des Verdrängungseffektes durchaus mehrere Jahre vergehen. Dabei kann bei einer derartigen Verzögerung die Wirkung nicht im Gleichgewicht der IS-Voraussetzungen erfolgen, sondern stattdessen eher ein Ungleichgewicht der Investitionen zu der Nachfrage und den Geldmärkten kommen. Die Staatsverschuldung soll nach Keynes in der Boomphase durch höhere Steuereinnahmen reduziert werden, um so wieder ein Gleichgewicht zu erzielen. Da aber die Regierung die Boomphase zu spät erkennen kann, wird die nachfolgende Boomphase steuerlich nicht ausgenutzt. Sofern in einem Wirtschaftsabschwung die Steuern erhöht (bzw. und/oder die Einnahmen eingeschränkt) werden, wirkt dies prozyklisch auf die Rezession, womit es zu einer verstärkten Verschiebung des Ungleichgewichts zwischen Investitionen und Nachfrage kommt.

Der vorgenannte Zusammenhang ist das zentrale Argument, mit welchem aus Sicht des Monetarismus die Fiskalpolitik als Beeinflussungsinstrument abgelehnt wird.

Dynamische Makrotheorie

In modernen DSGE-Modellen führen schuldenfinanzierte Staatsausgaben zu einem totalen Crowding-out, und zwar sowohl nach Ansicht der New Classics als auch nach Ansicht der New Keynesians. Grund hierfür ist die Ricardianische Äquivalenzannahme, die diesen Modellen zugrunde liegt: Ultrarationale Individuen sehen Staatsschulden als künftige Steuern und reagieren auf jedes Konjunkturprogramm mit einer Einschränkung des Konsums. Der zusätzlichen Staatsverschuldung steht damit eine zusätzliche Ersparnis gegenüber, so dass der Zinssatz unverändert bleibt.[16] Carl-Ludwig Holtfrerich geht der Frage nach, ob zukünftige Generationen durch zusätzliche Staatsverschuldung überhaupt bzw. inwiefern belastet werden und differenziert hinsichtlich staatlicher Ausgabenverwendung.[17]

Verdrängungseffekte auf dem Arbeitsmarkt

Staatliches Handeln sorgt nach Ansicht liberaler Ökonomen auch auf dem Arbeitsmarkt für eine Verdrängung privatwirtschaftlichen Handelns. So entstehen Firmen, die teilweise oder ganz von den Staatsaufträgen abhängig sind. Weiterhin führt die Bereitstellung staatlich finanzierter Arbeitsplätze (beispielsweise über Arbeitsbeschaffungsmaßnahmen oder Ein-Euro-Jobs) zu einem anteilsmäßigen Rückgang an Arbeitsplätzen in der freien Wirtschaft. Um Verdrängungseffekte zu vermeiden, werden derartige staatliche Zuschüsse oft nur für solche Arbeitsplätze ausgezahlt, für die angenommen wird, dass keine solche Gefahr besteht.

Ob dies aber tatsächlich der Fall ist, ist oftmals streitig und schwierig zu beantworten (Beispiel: Verdrängung von regulären Unternehmen im Gartenbausektor durch kommunale Anbieter durch Ein-Euro-Jobber, was angeblich zu Arbeitsplatzabbau bei den Gartenbauunternehmen führt).

Kritik

Die klassische (monetäre) Crowding-out-Theorie basiert auf der orthodoxen Kredittheorie (von vor 1920), als noch von einem unelastischen Kapitalfonds, den Private und Staat sich teilen müssten, ausgegangen wurde.[18] Tatsächlich ist das Mittelangebot zum Zweck von Bankkrediten elastisch, da in der Realität Kreditgewährungen durch Geschäftsbanken mittels Giralgeldschöpfung finanziert werden.[19][20][21]

Selbst unter der Prämisse, dass das Kapitalangebot zur Finanzierung von Ausgabenüberschüssen durch Sparvermögen begrenzt wäre, würde dadurch das verfügbare Kapital nicht verzehrt. Metaphorisch veranschaulicht Wolfgang Stützel den Prozess wie folgt: „In dem Maße, in dem der Staat (per Saldo) Kredit aufnimmt („Wasser absaugt“), tätigt er einen Ausgabenüberschuss, der gleichzeitig Einnahmeüberschüsse bei irgendwelchen anderen Wirtschaftssubjekten darstellt; diese anderen Wirtschaftssubjekte verfügen damit über entsprechend höhere potentiell anlagebereite Mittel, die somit in den „Teich“ zurückfallen.“[22] Womit also Finanzierungsbedarf der Unternehmen und Nachfrage der Privaten nach Kredit insgesamt sinken (können), nach der Angebot/Nachfrage-Relation ebenso der Kreditzins.[23][24]

Literatur

- Olivier Blanchard, Gerhard Illing: Makroökonomie. 3. Auflage. Pearson Studium, München 2005.

- Jürgen Kromphardt: Arbeitslosigkeit und Inflation. 1. Auflage. Vandenhoeck & Ruprecht, Göttingen 1987

- Gerhard Mussel: Einführung in die Makroökonomik. 7. Auflage. Franz Vahlen Verlag, München 2002.

- Gerhard Mussel, Jürgen Pätzold: Grundfragen der Wirtschaftspolitik. 5. Auflage. Franz Vahlen Verlag, München 2003.

- Olivier Blanchard, Daniel Leigh: Growth Forecast Errors and Fiscal Multipliers. 1. Januar 2013. (IMF Working Paper WP/13/1) (PDF, 1,1 MB)

Einzelnachweise

- Vgl. Gerhard Mussel, Jürgen Pätzold: Grundfragen der Wirtschaftspolitik. 5. Auflage. Franz Vahlen Verlag, München 2003, S. 48.

- Vgl. Kromphardt, Jürgen (1987), Arbeitslosigkeit und Inflation, 1. Auflage, Göttingen: Vandenhoeck & Ruprecht, S. 165.

- Gerhard Mussel: Einführung in die Makroökonomik. 7. Auflage. Franz Vahlen Verlag, München 2002, S. 183.

- Gablers Wirtschaftslexikon.

- McConnell, Campbell R.; Brue, Stanley L. (2005). Economics. McGraw-Hill Professional. ISBN 0-07-281935-9.

- Mankiw, Gregory N. (2011) Makroökonomik. Schäffer-Poeschel.

- Hayek, F. A. (1932) A Note on the Development of the Doctrine of “Forced Saving”. Quarterly Journal of Economics 47, S. 123–133.

- Jahresgutachten 2012/13, November 2012, S. 84 (Punkt 130).

- Nachfragepolitik: Ökonomische und politikwissenschaftliche Perspektiven. S. 1.

- Olivier Blanchard, Gerhard Illing: Makroökonomie. 3. Auflage. Pearson Studium, München 2003, S. 96.

- Josef Puhani: Volkswirtschaftslehre. Basiswissen. Oldenbourg Wissenschaftsverlag, München 2003, S. 100.

- Olivier Blanchard, Gerhard Illing: Makroökonomie. 3. Auflage. Pearson Studium, München 2003, S. 161.

- John Hicks: Mr. Keynes and the „Classics“: A Suggested Interpretation. In: Critical Essays. 1967, S. 140.

- John Hicks: „IS-LM“: An Explanation Source. In: Journal of Post Keynesian Economics. Vol. 3, No. 2, Winter 1980/81, S. 150.

- Gerhard Mussel: Einführung in die Makroökonomik. 7. Auflage. Franz Vahlen Verlag, München 2002, S. 185f.

- Romer, D. (2012) Advanced Macroeconomics. ISBN 978-0-07-351137-5, S. 73.

- Carl-Ludwig Holtfrerich, 31. Juli 2015: Staatsschulden: Ursachen, Wirkungen und Grenzen (PDF; 158 kB).

- Adam Weishaupt: Über die Staatsausgaben und Auflagen. 1817. (online) S. 8.

- Ralf Anderegg: Grundzüge der Geldtheorie und Geldpolitik. München 2007. (online) S. 81.

- Deutsche Bundesbank: Geld und Geldpolitik (PDF) S. 72: „Geschäftsbanken schaffen Geld durch Kreditvergabe.“

- Leonhard Gleske: Die Liquidität in der Kreditwirtschaft. Frankfurt 1954, S. 43:

„Jede Kreditgewährung der Geschäftsbanken und der Zentralbank an private Wirtschaftssubjekte und an den Staat ist, sofern an anderer Stelle des Banksystems nicht gleichzeitig eine entsprechende Kreditrückzahlung erfolgt, notwendigerweise mit einer Zunahme der Geldmenge verbunden: Entweder steigen die Depositen oder der bare Geldumlauf nimmt zu. Die Zwangsläufigkeit ist aus dem Prinzip der doppelten Buchführung leicht zu erkennen.“

Und S. 41: „Der Bankkreditbegriff hat in diesem Zusammenhang einen weiteren Inhalt. Er umfasst nicht allein kurzfristige Wechsel- und Kontokorrentkredite, sondern auch die langfristigen Ausleihungen und Anlagen jeder Art in den Bankbilanzen, soweit ihnen Depositen und nicht aus der Emission von Wertpapieren entstandene Verpflichtungen der Banken gegenüberstehen. In diesem Sinne zählen also zu den Bankkrediten auch die auf der Aktivseite der Bankbilanz aufgeführten Hypotheken und Wertpapiere, im besonderen Pfandbriefe, Industrie- und Kommunalobligationen, Staatsanleihen und Aktien. Es ist zwar nicht üblich Wertpapiere in das Bankkreditvolumen mit einzuordnen, aber sofern sie sich im Besitz des Banksystems befinden, läßt ihr wirtschaftlicher Charakter eine solche Interpretation zu.“ - Wolfgang Stützel: Zum Einfluß der öffentlichen Verschuldung auf den Kapitalmarktzins. In: Staatsverschuldung Kontrovers. Köln 1981, S. 50–51:

„Im Zuge jeder Erhöhung der staatlichen Nettokreditaufnahme, d. h. erhöhter staatlicher Ausgabenüberschüsse (verglichen mit dem vorangegangenen Zeitraum oder mit vorher bestehenden Plänen), erhöht sich also der Einnahmeüberschuß der Gesamtheit aller übrigen Wirtschaftssubjekte in genau dem gleichen Maße; bei einigen von ihnen spiegelt sich dies in Form höherer Einnahmeüberschüsse, bei anderen in Form niedrigerer Ausgabenüberschüsse wider. Diese Wirtschaftssubjekte können daher am Kapitalmarkt entsprechend mehr Mittel zur Anlage anbieten, als sie ursprünglich anzubieten planten (bzw. fragen selbst weniger Kredite nach, als sie ursprünglich nachzufragen planten).“ - Vgl. Wilhelm Lautenbach: Kapitalbildung und Sparen, Berlin 1938.

- Wolfgang Cezanne: Gesamtwirtschaftliche Finanzierungsprobleme der deutschen Einheit - Zur Makroökonomik defizitfinanzierter Staatsausgaben. In: Aspekte der Transformation in Ostdeutschland (Hrsg. Claus Köhler und Rüdiger Pohl). Berlin 1996, S. 129: „Jegliches Staatsdefizit erhöht das Geldvermögen der Privaten. Fragen die Privaten zu Anlagezwecken aus ihrem gesteigerten Geldvermögen vermehrt Unternehmensbeteiligungen nach, steigt die Liquidität der Unternehmen, deren Bedarf und die Nachfrage nach Kredit sinkt sowie gegenüber diesen der Zins, woraus sogar ein Crowding-In-Effekt eintreten kann.“