Crowding-in

Der Begriff Crowding-in, auch Verstärkungseffekt genannt, ist ein Begriff der Volkswirtschaftslehre und bezeichnet die Vermehrung privatwirtschaftlicher Investitionen durch staatliche Aktivitäten. Der Begriff bezeichnet ein wichtiges Thema der keynesianischen Wirtschaftspolitik. Der Verstärkungseffekt ist zentral für verschiedene ökonomische Modelle. Der gegenteilige Effekt in diesem Zusammenhang wird Crowding-out (Verdrängungseffekt) genannt.

Definition

Begriffliche Einordnung

Ausgangspunkt des Crowding-in-Effektes ist eine staatliche Wirtschaftspolitik, die darauf abzielt, Produktionslücken zu verhindern und den Konjunkturverlauf zu stabilisieren. Eine nachfrageorientierte Wirtschaftspolitik, insbesondere die Geld- und Fiskalpolitik, kann zu einer Stabilisierung der gesamtwirtschaftlichen Entwicklung beitragen.[1] Durch eine gezielte Beeinflussung der Staatsausgaben und Steuern verfügt der Staat mit der Fiskalpolitik, die auf die Wirtschaftstheorie von John Maynard Keynes zurückzuführen ist, über ein wirtschaftspolitisches Instrument zur Steuerung der Gesamtnachfrage. Die für den Crowding-in-Effekt ursächliche restriktive (konstruktive) Fiskalpolitik, die sich in einer Reduzierung der Staatsausgaben und/oder Steuererhöhung konkretisiert, führt zu einer Verringerung des Zinssatzes und somit zu einer Steigerung der Investitionsnachfrage (je niedriger der Zinssatz, desto attraktiver wird es, einen Kredit aufzunehmen, um private Investitionen zu tätigen). Diese Verstärkung der privaten Investitionen durch den Staat wird als Crowding-in-Effekt bezeichnet.

Alternative Definition

In der Regel bezieht sich der Effekt eines Crowding-in auf einen längeren Zeitraum. Alternativ kann ein Crowding-in aber durchaus auch in der kurzen Frist eintreten. In diesem Fall ist der Crowding-in-Effekt auf die Geldpolitik zurückzuführen, die neben der Fiskalpolitik die zweite Säule der Konjunkturpolitik bildet.[2] Insbesondere die in einer rezessiven Situation oft eingesetzte expansive Geldpolitik führt in der kurzen Frist zu einer Erhöhung der realen Geldmenge, Zunahme der Produktion und Reduktion des Zinssatzes, was erhöhte Investitionen nach sich zieht. Im Zeitverlauf steigt allerdings das Preisniveau, so dass die Auswirkungen auf Produktion und Zinssatz abklingen. Dieser Anpassungseffekt setzt sich so lange fort, bis sich die Produktion in ihrem natürlichen Niveau befindet. In der mittleren Frist nimmt der Zinssatz seinen ursprünglichen Wert an und die nominale Geldmengenerhöhung äußert sich vollständig in einem proportionalen Anstieg des Preisniveaus.[3] Die expansive Geldpolitik führt also im Ergebnis nur in der kurzen Frist zu einem Crowding-in-Effekt, indem der Zinssatz sinkt und die Investitionsnachfrage steigt, und mittelfristig lediglich zu einem Anstieg des Preisniveaus.

Anwendung

Im Rahmen einer restriktiven Fiskalpolitik kann der Staat sein Budgetdefizit abbauen, indem er die Steuern erhöht oder die Staatsausgaben verringert.

Anpassungseffekte im AS-AD-Modell

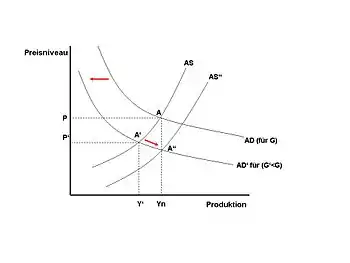

Abbildung 1 zeigt die dynamischen Anpassungseffekte eines Abbaus des Budgetdefizits im AS-AD-Modell. Dieses spiegelt das gesamtwirtschaftliche Gleichgewicht, bestehend aus aggregierendem Angebot (AS) und aggregierender Nachfrage (AD) auf mittlere Frist wider. Der Punkt stellt das gesamtwirtschaftliche Gleichgewicht dar, indem sich die Produktion auf ihrem natürlichen Niveau befindet und das tatsächliche Preisniveau den Preiserwartungen entspricht. Infolge der Senkung der Staatsausgaben von G auf , sinkt zunächst die Produktion. Die aggregierte Nachfragekurve verschiebt sich nach links von nach . In der kurzen Frist verschiebt sich somit das Gleichgewicht von nach , die Produktion geht von auf zurück und das Preisniveau sinkt von auf . Somit besteht ein enger Zusammenhang zwischen Produktion und Preisniveau, der sich wie folgt erklären lässt:

- Durch die Abnahme der Produktion sinkt die Beschäftigung.

- Mit niedriger Beschäftigung steigt gleichzeitig die Arbeitslosigkeit und damit auch die Arbeitslosenquote.

- Die hohe Arbeitslosenquote verschlechtert die Verhandlungsposition der Arbeitnehmer, so dass die Nominallöhne sinken.

- Aufgrund der Abnahme des Nominallohns verbilligt sich die Produktion und die einzelnen Unternehmen verringern ihre Preise, wodurch insgesamt das Preisniveau sinkt.

Da nun die Produktion unter ihrem natürlichen Niveau sowie das tatsächliche Preisniveau unter dem erwarteten Preisniveau liegt, verschiebt sich die AS-Kurve von nach . Die Volkswirtschaft bewegt sich schließlich entlang der aggregierten Nachfragekurve , bis diese die aggregierte Angebotskurve im Punkt schneidet. Im Zeitverlauf kehrt somit die Produktion im Punkt auf ihr natürliches Niveau zurück. Jedoch nehmen nach der Reduktion des Budgetdefizits nicht alle Variablen ihren ursprünglichen Wert an.

Anhand der IS-Funktion:

- = natürliches Produktionsniveau

- = Konsum

- = Steuern

- = Investitionen

- = Zinssatz

- = Staatsausgaben

wird ersichtlich, dass sich die Zusammensetzung der Produktion verändert haben muss, da die Gesamtfunktion mittelfristig unverändert bleibt.[4] Da sich die Steuern im Vergleich zur Ausgangssituation nicht verändert haben, ist der Konsum auch unverändert. Durch die Reduktion der Staatsausgaben müssen also die Investitionen zugenommen haben. So führt beispielsweise eine Reduktion der Staatsausgaben um 30 Milliarden Euro im AS-AD-Modell mittelfristig zu einem Anstieg der Investitionen um genau 30 Milliarden Euro. Das heißt, die Zunahme der Investitionen entspricht exakt der Abnahmen der Staatsausgaben.

Anpassungseffekte im IS-LM-Modell

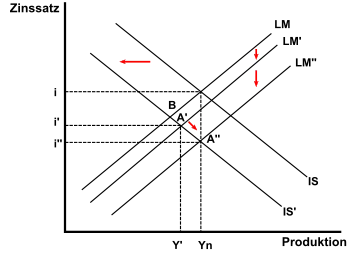

Mit Hilfe des IS-LM-Modells kann die Zunahme der Investitionen, welche auf dem Sinken des Zinssatzes beruht, zusätzlich erklärt werden.

Abbildung 2 verdeutlicht die Auswirkungen eines Abbaus des Budgetdefizits im Rahmen des IS-LM-Modells. Der Schnittpunkt zwischen IS- und LM-Kurve repräsentiert das gesamtwirtschaftliche Gleichgewicht, in welchem sich der Güter- und Geldmarkt im simultanen Gleichgewicht befinden. Da durch die Senkung der Staatsausgaben zunächst die Produktion sinkt, verschiebt sich die IS-Kurve nach links, von nach . Ein unverändertes Preisniveau würde die Volkswirtschaft von Punkt nach Punkt bewegen. Im Zuge des Produktionsrückgangs verringert sich, durch die ausgelösten Nominallohnsenkungen, das Preisniveau, was eine Zunahme der realen Geldmenge zur Folge hat. Die LM-Kurve verschiebt sich somit von nach und die Volkswirtschaft bewegt sich zunächst von nach . Der Zinssatz ist nun niedriger als vor der restriktiven fiskalpolitischen Maßnahme und die Produktion befindet sich unter ihrem natürlichen Niveau , wodurch das Preisniveau weiter sinkt. Im Gegenzug steigt die reale Geldmenge weiter an, so dass sich die LM-Kurve weiter nach unten verschiebt, bis die Produktion ihr natürliches Niveau erreicht hat. Die Volkswirtschaft bewegt sich von Punkt entlang der -Kurve nach Punkt . Im Schnittpunkt zwischen der - und -Kurve (Punkt ) hat die Produktion zwar wieder ihr natürliches Niveau erreicht, doch der Zinssatz ist von auf gefallen. Die mittelfristige Reduktion des Zinssatzes führt in der Konsequenz zu einer Zunahme der Investitionen.

Kritische Hinterfragung der Crowding-in-These

Einsatz der Fiskalpolitik

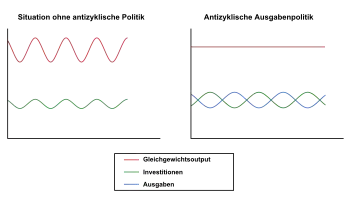

Zweck der Fiskalpolitik ist es, mittels der Variation von Steuern und Staatsausgaben die konjunkturellen Schwankungen auszugleichen und somit ein stabiles Wachstum zu erhalten. Der Einsatz der Fiskalpolitik hat nach Auffassung von J.M. Keynes antizyklisch zu erfolgen (Abbildung 3).[5] Demnach sollte der Staat eine expansive Politik verfolgen, wenn sich die Volkswirtschaft in einer rezessiven Konjunkturphase befindet. Umgekehrt erfordert eine Boomphase den Einsatz einer restriktiven Fiskalpolitik, in der es gilt, die Konjunktur bzw. Nachfrage einzudämmen, um eine Inflation zu vermeiden.

Jedoch hat die Analyse eines Abbaus des Budgetdefizits anhand des IS-LM-Modells gezeigt, dass in Folge staatlicher Ausgabenkürzungen oder Steuererhöhungen der Zins sinkt und daraufhin private Investitionen zunehmen. Die Investitionsnachfrage tritt somit an die Stelle der staatlichen Nachfrage, wodurch sich lediglich die Struktur, nicht aber das Volumen der gesamtwirtschaftlichen Nachfrage verändert. Zugleich neigen staatliche Stellen im Aufschwung dazu, steigende Staatseinnahmen relativ schnell für höhere Ausgaben zu verwenden und nicht, wie gefordert, stillzulegen. Zumal der Staat im konjunkturellen Aufschwung seine Ausgaben oftmals nicht ohne weiteres zurückfahren kann, da das mit Entlassungen von Beschäftigten, Verschiebung von Baumaßnahmen, Steuererhöhungen etc. verbunden ist. Die Bekämpfung konjunktureller Überhitzungserscheinungen durch gezielte restriktive Maßnahmen erweist sich folglich als schwer durchsetzbar.

Beispiel – Rezession in Japan

In den zuvor erläuterten Auswirkungen eines Abbaus des staatlichen Budgetdefizits handelt es sich um Modellannahmen, die eine Vereinfachung der Realität darstellen. Eine restriktive Fiskalpolitik (auch deflationäre Politik genannt), die mit einem länger anhaltenden Sinken des Preisniveaus verbunden ist, wird in der Praxis sehr selten beobachtet. Ein Beispiel hierfür ist die japanische Wirtschaft, welche eine schwere Deflation erlebte. Einst galt Japan als Motor der wirtschaftlichen Konjunkturentwicklung und konnte ein lang anhaltendes Produktionswachstum verzeichnen. Besonders in den achtziger Jahren ist die japanische Wirtschaft enorm expandiert. Diesem Aufschwung folgte allerdings 1991/ 1992 eine Rezession, die Mitte der neunziger Jahre zwar leicht abgeschwächt werden konnte, aber schließlich 1997 in den schwersten Konjunktureinbruch seit der Ölpreiskrise mündete.[6] Die jährliche Wachstumsrate der Produktion betrug im Durchschnitt 1960–1991: 6,1 %; 1992–2000: 1,3 %; 2001–2003: 0,4 %, so dass Japan im Zeitverlauf ein stark sinkendes Wirtschaftswachstum verzeichnete.[7] Infolgedessen nahm die Arbeitslosigkeit zu und die Inflationsquote verringerte sich. In Japan wird die Zuspitzung der Krise vor allem auf die staatliche Haushaltspolitik zurückgeführt. Nachdem 1996 eine Wachstumsrate von über 2,7 %[8] das Ende der Stagnation zu signalisieren schien, gleichzeitig aber als Ergebnis mehrerer Konjunkturspritzen Haushaltsdefizite und Staatsverschuldung in die Höhe geschnellt waren, identifizierte die Regierung das Haushaltsdefizit als wichtiges Problem der japanischen Wirtschaft. In der Konsequenz wurde mit Steuererhöhungen und Restriktion der Staatsausgaben versucht, den Abbau des Defizits zu erreichen.[9] Damit würgte die restriktive Fiskalpolitik die zuvor einsetzende Erholung ab. Die aus der Senkung der Staatsnachfrage resultierenden Beschäftigungsrückgänge hatten zugleich ein lang anhaltendes Sinken des Preisniveaus zur Folge. Hinzu kam, dass Unternehmen Investitionen zurückstellten, wie Richard Koo bemerkte.

Literatur

- Oliver Blanchard, Gerhard Illing: Makroökonomie. 4. Auflage, München 2006, ISBN 3-8273-7209-7

- Peter Bofinger: Grundzüge der Volkswirtschaftslehre – Eine Einführung in die Wissenschaft von Märkten. München 2003, ISBN 3-8273-7076-0

- Josef Forster, Ulrich Klüh, Stephan Sauer: Übungen zur Makroökonomie. 2. Auflage, München 2006, ISBN 3-8273-7208-9

- Gerhard Mussel: Einführung in die Makroökonomie. 8. Auflage, München 2004, ISBN 3-8006-3031-1

Weblinks

Einzelnachweise

- Vgl. Mussel, Gerhard: Einführung in die Makroökonomie, 2004, S. 183.

- Vgl. Mussel, Gerhard: Einführung in die Makroökonomie, 2004, S. 190.

- Vgl. Blanchard, Oliver/ Illing, Gerhard: Makroökonomie, 2006, S. 220.

- Vgl. Blanchard, Oliver/ Illing, Gerhard: Makroökonomie, 2006, S. 224.

- Vgl. Mussel, Gerhard: Einführung in die Makroökonomie, 2004, S. 184.

- Vgl. Encarta Enzyklopädie, 2005, Stichwort: Japan - Wirtschaft.

- Vgl. Blanchard, Oliver/ Illing, Gerhard: Makroökonomie, 2006, S. 34.

- Vgl. World Economic Outlook Database - Japan (Abgerufen: 9. April 2008, 19:06 MEZ).

- Vgl. Internationale Politik und Gesellschaft – Japan (Abgerufen: 5. April 2008, 14:32 MEZ).