Betriebsaufspaltung

Eine Betriebsaufspaltung ist ein steuerliches Rechtsinstitut, bei dem ein Unternehmen in zwei oder mehrere rechtlich selbständige Einheiten aufgespalten wird, wobei die beteiligten Einheiten personell und wirtschaftlich aneinandergebunden bleiben.[1]

Allgemeines

Die Betriebsaufspaltung ist nicht in den Steuergesetzen definiert,[2] sondern wurde durch die Rechtsprechung des BFH entwickelt. Die grundlegende Rechtsprechung ist in den Einkommensteuer-Richtlinien R 15.7 (4) bis R 15.7 (8) wiedergegeben. Mit der Betriebsaufspaltung werden Einkünfte aus Vermietung und Verpachtung von Betriebsvermögen zu Einkünften aus Gewerbebetrieb umqualifiziert.[3] Verfassungsrechtliche Bedenken bestehen nicht.[4]

Voraussetzungen

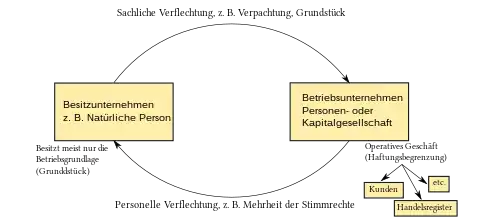

Eine Betriebsaufspaltung liegt vor, wenn ein Rechtsträger eine wesentliche Betriebsgrundlage einer gewerblich tätigen Personen- oder Kapitalgesellschaft zur Nutzung überlässt (sachliche Verflechtung) und beide Rechtsträger von derselben Person oder Personengruppe beherrscht werden (personelle Verflechtung). Liegt nur eine der beiden Voraussetzungen vor (der Steuerpflichtige verpachtet z. B. sein Grundstück an eine Kapitalgesellschaft, ist aber selbst nicht an der Gesellschaft beteiligt), handelt es sich nicht um eine Betriebsaufspaltung.

Definition der sachlichen Verflechtung

Eine sachliche Verflechtung liegt vor, wenn das Besitzunternehmen eine wesentliche Betriebsgrundlage der Betriebsgesellschaft überlässt. Es ist nicht notwendig, dass das Besitzunternehmen wirtschaftlicher Eigentümer der Betriebsgrundlage ist, es kann sie auch selbst pachten und an die Betriebsgesellschaft weiterverpachten.

Die Kriterien, unter welchen Voraussetzungen ein Wirtschaftsgut eine wesentliche Betriebsgrundlage ist, wurden durch die Rechtsprechung des Bundesfinanzhofes geprägt.

Ob ein Wirtschaftsgut eine wesentliche Betriebsgrundlage ist, ist nach der funktionellen Bedeutung und nicht nach dem Wert zu entscheiden. So bildet zum Beispiel ein Bürogebäude des Besitzunternehmens eine wesentliche Betriebsgrundlage, wenn die Geschäfte des Betriebsunternehmens dort geführt werden. Auch Fabrikationsgrundstücke, Patente und Rechte am Namen des Unternehmens (Firma) sind immer als wesentliche Betriebsgrundlage anzusehen. Die Ersetzbarkeit eines Wirtschaftsguts schließt das Vorliegen einer wesentlichen Betriebsgrundlage nicht aus.

Definition der personellen Verflechtung

Eine personelle Verflechtung liegt vor, wenn die hinter beiden Unternehmen stehenden Personen einen einheitlichen geschäftlichen Betätigungswillen haben. In den meisten Fällen wird diese Voraussetzung durch die Mehrheit der Stimmrechte in der Betriebsgesellschaft erfüllt. Es ist aber auch möglich, dass eine faktische Beherrschung vorliegt oder dass mehrere Personen zusammen beide Unternehmen beherrschen.

Anteile von Ehegatten werden grundsätzlich nicht zusammengerechnet, außer es wurde Gütergemeinschaft vereinbart. Ist an dem Besitzunternehmen der eine Ehegatte und an dem Betriebsunternehmen der andere Ehegatte beteiligt, liegt in der Regel keine Betriebsaufspaltung vor. Diese Konstellation wird Wiesbadener Modell genannt.

Steuerliche Folgen der Betriebsaufspaltung

Folgen

Sobald der Tatbestand einer Betriebsaufspaltung vorliegt, erzielt das Besitzunternehmen vollumfänglich gewerbliche Einkünfte. Sämtliche Wirtschaftsgüter des Besitzunternehmens sind in das Betriebsvermögen einzulegen. Die Pacht, die das Unternehmen erhält, wird von Einkünften aus Vermietung und Verpachtung zu den gewerblichen Einkünften umqualifiziert. Das Besitzunternehmen begründet weiterhin eine eigene Gewerbesteuerpflicht. Diese Regelung gilt jedoch nicht für Erbengemeinschaften, da diese eine Zufallsgemeinschaft darstellen, welche durch Tod des Erblassers entstanden ist, und somit keine "gezielte" Betriebsaufspaltung herbeigeführt wurde. Insoweit erzielt eine Erbengemeinschaft nur hinsichtlich des überlassenen Wirtschaftsgutes gewerbliche Einkünfte und kann trotzdem noch andere Einkünfte (z. B. Vermietung und Verpachtung) erzielen.

Die Anteile an der Gesellschaft werden zu notwendigen Betriebsvermögen der Besitzgesellschaft, bei Personengesellschaften auch zu notwendigen Sonderbetriebsvermögen. Da sie langfristig der Besitzgesellschaft dienen, sind sie dem Anlagevermögen der Besitzgesellschaft zuzuordnen. Ausschüttungen einer Kapitalgesellschaft, welche grundsätzlich Einkünfte aus Kapitalvermögen darstellen, werden ebenfalls zu gewerblichen Einkünften umqualifiziert und im Teileinkünfteverfahren zu 60 % besteuert.

Der Gewinn aus dem Besitzunternehmen unterliegt – je nach Rechtsform des Besitzunternehmens – der Einkommen- oder Körperschaftsteuer sowie der Gewerbesteuer.

Bezüge, die der verpachtende Unternehmer neben der Pacht erhält (z. B. Geschäftsführergehalt), sind nicht in die Gewinnermittlung einzubeziehen, sondern in der Regel als Einkünfte aus nichtselbstständiger Tätigkeit zu erfassen. Verdeckte Gewinnausschüttungen, zum Beispiel ein nicht fremdübliches Gehalt, sind Beteiligungserträge und als Einkünfte aus Gewerbebetrieb steuerpflichtig.

Ob die Betriebsaufspaltung vorteilhaft oder nachteilig ist, muss im Einzelfall entschieden werden. Die Gewerbesteuerpflicht der Betriebsaufspaltung ist nur in Städten mit einem Gewerbesteuerhebesatz von über 400 % nachteilig, da die Gewerbesteuer insoweit auf die Einkommensteuer mit Minderung des Solidaritätszuschlags angerechnet wird (vgl. § 35 Abs. 1 S. 1 Nr. 1 und Nr. 2 EStG). Da die Abgeltungsteuer von 25 % nur für Einkünfte aus Kapitalvermögen gilt, kann die 60%ige Besteuerung der Beteiligungserträge aus der Betriebsaufspaltung mit dem persönlichen Steuersatz nachteilig sein. Dies ist jedoch erst ab einem tariflichen Steuersatz von 42 % der Fall. Ein Betriebsausgabenabzug wird lediglich i. H. v. 60 % der tatsächlichen Aufwendungen gewährt, da diese im Zusammenhang mit steuerfreien Einkünften stehen, während bei Anwendung der Abgeltungsteuer ein Betriebsausgabenabzug ausgeschlossen ist.

Risikosachverhalt Betriebsaufspaltung

Als Folge rechtsgeschäftlich oder kraft Gesetzes entstandener familien- oder erbrechtlicher Veränderungen oder als Folge von sonstigen rechtlichen Gestaltungen kann eine Betriebsaufspaltung auch stattfinden oder enden, ohne dass der Wille der Beteiligten hierauf gezielt gerichtet wäre. Im Zuge einer Betriebsprüfung oder genauer Prüfung der Rechtsbeziehungen der Beteiligten durch das Finanzamt wird dieser Sachverhalt häufig erst nach langer Zeit – zuweilen erst bei der Betriebsaufgabe – mit gravierenden ertrag- und gewerbesteuerlichen Konsequenzen aufgedeckt. Bei jeder anfänglichen oder nachträglichen Überlassung von Gegenständen des Betriebsvermögens sind daher bei gegebener Verflechtungslage die Auswirkungen auf die steuerliche Einordnung der Erträge im Hinblick auf die Einkunftsarten und die steuerliche Verstrickung von Gegenständen in die betriebliche Sphäre genau zu prüfen.[5]

Entstehung einer Betriebsaufspaltung

Bei einer echten Betriebsaufspaltung wird ein bestehendes Unternehmen in ein Besitzunternehmen und eine Betriebsgesellschaft geteilt ("aufgespalten"). Eine unechte Betriebsaufspaltung entsteht dadurch, dass zwei bereits existierende Unternehmen vertraglich miteinander verflochten werden, zum Beispiel dadurch, dass der Verpächter, der ein Grundstück an eine Kapitalgesellschaft verpachtet hat, später die Mehrheit der Anteile an dieser Gesellschaft erwirbt. Sobald die beiden Merkmale "sachliche Verflechtung" und "personelle Verflechtung" vorliegen, handelt es sich um eine Betriebsaufspaltung.

Die steuerrechtliche Erfassung des Phänomens sogenannter „Doppelgesellschaften“ ist bereits für die Zeit kurz nach dem Ersten Weltkrieg nachweisbar; die Gewerbesteuerpflicht der Besitzgesellschaft ist 1942 durch den Reichsfinanzhof unter Hinweis auf die Teilnahme am wirtschaftlichen Verkehr erstmals bejaht worden.

Unterscheidung bzgl. der Aufteilung betrieblicher Funktionen

- Strukturelle Betriebsaufspaltung:

Besitz-Unternehmen verpachtet Wirtschaftsgut an Betriebsgesellschaft (operativ tätig) - Funktionale Betriebsaufspaltung:

Produktions- und Vertriebsgesellschaft - Klassische Betriebsaufspaltung:

Besitz-Personengesellschaft, Betriebs-Kapitalgesellschaft - Mitunternehmerische Betriebsaufspaltung:

Besitz-Personengesellschaft, Betriebs-Personengesellschaft - Umgekehrte Betriebsaufspaltung:

Besitz-Kapitalgesellschaft, Betriebs-Personengesellschaft (Beteiligung nicht erforderlich, Betriebs-Personengesellschaft muss Besitz-Kapitalgesellschaft beherrschen) - Kapitalistische Betriebsaufspaltung:

Besitz-Kapitalgesellschaft, Betriebs-Kapitalgesellschaft/-Personengesellschaft (umstritten, unmittelbare Beteiligung der Besitz-Kapitalgesellschaft an der Betriebsgesellschaft erforderlich) - Gemeinnützige Betriebsaufspaltung:

Besitz-Körperschaft oder Betriebs-Körperschaft ist steuerbegünstigt[6]

Juristische Personen des öffentlichen Rechts

Überlässt eine Körperschaft des öffentlichen Rechts (Trägerkörperschaft) ihrem Betrieb gewerblicher Art Wirtschaftsgüter, die die wesentliche Betriebsgrundlagen darstellen, sind die zur Betriebsaufspaltung aufgestellten Grundsätze heranzuziehen.

Beendigung einer Betriebsaufspaltung

Umgekehrt fällt die Betriebsaufspaltung weg, sobald eines der beiden Merkmale (sachliche/personelle Verflechtung) nicht mehr vorliegt, so etwa, wenn der Verpächter der wesentlichen Betriebsgrundlage seine Anteile an der Gesellschaft verkauft (Wegfall der personellen Verflechtung) oder wenn er die Verpachtung einstellt (Wegfall der sachlichen Verflechtung). Oft fällt die Betriebsaufspaltung auch mit dem Tod des Besitzunternehmers weg, wenn von Todes wegen die Anteile an der Gesellschaft einer anderen Person zukommen als der, der das verpachtete Wirtschaftsgut gebühren soll.

Die Beendigung der Betriebsaufspaltung kann dazu führen, dass dem Steuerpflichtigen ein Verpächterwahlrecht zusteht. Hierzu müssten jedoch alle wesentlichen Betriebsgrundlagen an das vorige Betriebsunternehmen verpachtet werden. Bei einer Betriebsverpachtung bleiben die Wirtschaftsgüter im Betriebsvermögen, bis die Betriebsaufgabe erklärt wird. Eine Betriebsverpachtung ist nicht gewerbesteuerpflichtig. Bei einer Betriebsaufgabe müssen alle stillen Reserven (die Differenz zwischen dem gemeinen Wert und dem Buchwert) aufgedeckt und versteuert werden. Mangels Verpachtung aller wesentlichen Betriebsgrundlagen folgt eine sofortige Betriebsaufgabe.

Einzelnachweise

- BFH, Beschluss vom 8. November 1971, Az.: GrS 2/71, BStBl II 1972, 63 = BFHE 103, 440

- § 50i Abs. 1 Satz 4 EStG (bis 30. Juli 2014 § 50i Satz 3 EStG) enthält inzwischen die Legaldefinition der Betriebsaufspaltung, ohne allerdings den Begriff zu verwenden.

- Frank Roser, Steuerliche Grundsätze der (partiellen) steuerlichen Verhaftung und Entlassung Finanzrundschau 2011, S. 1126–1138

- BVerfG, Urteil vom 13. Januar 1995, Az.: 1 BvR 1946/94, in: HFR 1995, 223; BVerfG vom 12. März 1985, Az.: 1 BvR 571/81, 494/82, 47/83, in: BVerfGE 69, 188; BVerfG vom 14. Januar 1969, Az.: 1 BvR 136/62, in: BVerfGE 25, 28

- Annemarie Butz-Seidl, Chancen und Risiken einer Betriebsaufspaltung im Lichte der Unternehmensteuerreform, Gestaltende Steuerberatung 07/2007, Seite 240

- Boedicker, Frank : Gemeinnützige Betriebsaufspaltung: Betriebsaufspaltung unter Beteiligung steuerbegünstigter Körperschaften, in: NWB 2007, S. 1927–1934.