Hebesatz (Steuerrecht)

Der Hebesatz ist im Gemeindesteuerrecht die Bezeichnung für einen Faktor, der zur Ermittlung der Steuerschuld mit dem Steuermessbetrag multipliziert wird. In Deutschland ist ein Hebesatz bei der Gewerbesteuer (§ 16 GewStG) und der Grundsteuer (§ 25 GrStG) vorgesehen. Er ist somit ein Instrument, mit dem die Gemeinden in Deutschland die Höhe der ihnen zustehenden Gemeindesteuern beeinflussen können. Dieses Recht ist Teil der verfassungsrechtlich abgesicherten Selbstverwaltungsgarantie (Art. 28 Abs. 2 Satz 3 Grundgesetz).

Festsetzung

Es gibt drei Hebesätze:

- Hebesatz Grundsteuer A (für Betriebe der Land- und Forstwirtschaft)

- Hebesatz Grundsteuer B (für die meisten anderen Grundstücke)

- Hebesatz der Gewerbesteuer

Die Gemeindevertretung beschließt die Höhe des jeweiligen Hebesatzes. Der Steuermessbetrag wird mit bindender Wirkung für die Gemeindevertretung durch die Finanzverwaltung ermittelt. Bei einem höheren Hebesatz erhält die Gemeinde mehr Steuereinnahmen, setzt sich jedoch der Gefahr aus, dass sie für Gewerbebetriebe (durch die Erhebung der Gewerbesteuer), für Landwirte (Grundsteuer A) oder für Gebäudeeigentümer (Grundsteuer B) weniger attraktiv im Vergleich zu anderen Gemeinden wird.

Die Hebesätze für die Grund- und Gewerbesteuer werden regelmäßig in der kommunalen Haushaltssatzung für ein Haushaltsjahr (= Kalenderjahr) festgelegt, können also jedes Jahr geändert werden. Sie werden als „Vomhundertsätze“ bezeichnet, sind also als Prozent zu verstehen. Beträgt ein Hebesatz beispielsweise 350 %, so wird der Steuermessbetrag mit 3,5 multipliziert.

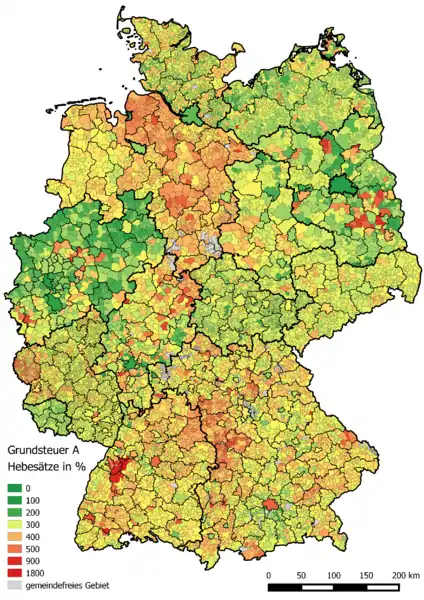

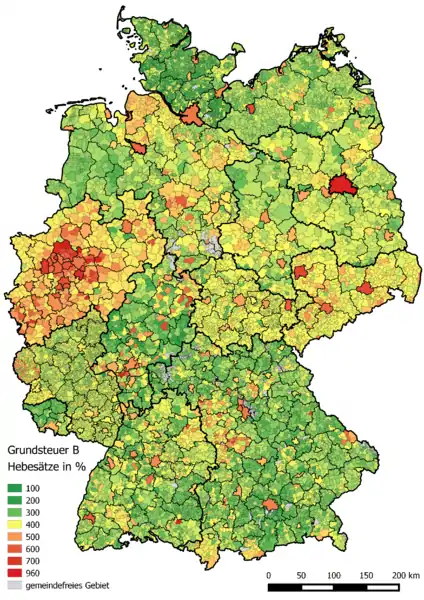

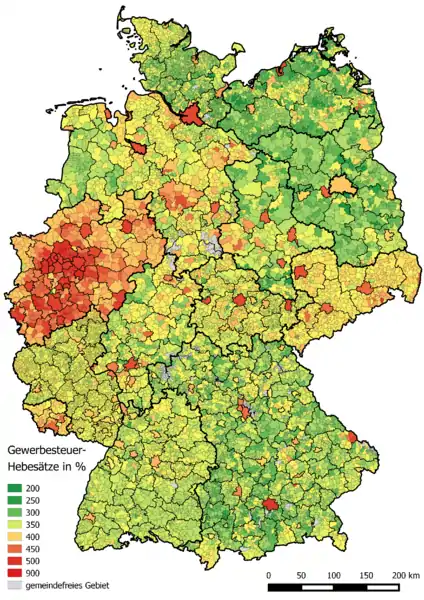

Im Jahr 2009 lag der Hebesatz der Gewerbesteuer in den meisten Gemeinden bei 250 % bis 400 %. Der niedrigste Hebesatz betrug 200 % (das gesetzliche Minimum), einige hundert Gemeinden verlangen über 400 %. Der Hebesatz der Grundsteuer A liegt meist bei 250 % bis 350 %; der Hebesatz Grundsteuer B etwa bei 250 % bis 400 %, wobei hier viele Gemeinden niedrigere Sätze erheben und andererseits die Großstädte im Ruhrgebiet durchgängig Hebesätze ab 500 % aufwärts aufweisen.[1]

Aktuell erhebt die Gemeinde Enzklösterle im Landkreis Calw, in Baden-Württemberg, mit 1800 % den höchsten Grundsteuerhebesatz in Deutschland.[2] Spitzenwerte für Großstädte finden sich in Offenbach, Berlin und Hagen mit einem Hebesatz für die Grundsteuer B von 895 % (Offenbach), 810 % (Berlin) bzw. 750 % (Hagen). Die Finanznot zwingt allerdings inzwischen auch kleinere Gemeinden zur Anhebung des Hebesatzes. So werden derzeit besonders in strukturschwachen Regionen Hessens als Auswirkung des Schutzschirms vielfach die Hebesätze auf Werte zwischen 500 % und 800 % und darüber angehoben. Nach Angaben des DIHT haben im Jahr 2013 von den 684 deutschen Gemeinden, mit über 20.000 Einwohnern, 165 den Hebesatz für die Grundsteuer B und 107 den Hebesatz für die Grundsteuer A erhöht.

In der DDR lag der Hebesatz der Gewerbesteuer einheitlich bei 400 %.

Mindesthöhe

Seit 2004 sind die Gemeinden verpflichtet, bei der Gewerbesteuer mindestens einen Hebesatz von 200 % anzuwenden (§ 16 Abs. 4 Satz 2 GewStG). Damit sollen sogenannte Gewerbesteueroasen (siehe Norderfriedrichskoog) verhindert werden. Die Regelung ist durch Art. 105 Abs. 2 GG (Vorrang der Bundesgesetzgebung bei bestimmten Steuern) in Verbindung mit Art. 72 Abs. 2 GG (Vorrang der Bundesgesetzgebung, wenn es die Herstellung gleichwertiger Lebensverhältnisse im Bundesgebiet erfordert) gedeckt[3]. Meistens sind die Hebesätze von Großstädten höher als die im Umland. Zum Beispiel hat München einen Hebesatz von 490 %, die Hebesätze der Gemeinden im Umland liegen zwischen 240 % (Grünwald) und 350 % (bspw. Olching).[4]

Karten der Höhe der Hebesätze in Deutschland

Grundsteuer A (2014)

Grundsteuer A (2014) Grundsteuer B (2014)

Grundsteuer B (2014) Gewerbesteuer (2014)

Gewerbesteuer (2014)

Weblinks

- Statistisches Bundesamt (DESTATIS): Publikation - Öffentliche Finanzen & Steuern - Hebesätze der Realsteuern. Statistische Ämter des Bundes und der Länder, abgerufen am 6. Januar 2013.

Einzelnachweise

- Bund der Steuerzahler NRW, abgerufen am 11. April 2018

- Gemeinde Enzklösterle: Gebühren und Steuersätze der Gemeinde Enzklösterle. Abgerufen am 08. November 2020.

- BVerfG, Beschluss vom 27. Januar 2010, Az. BvR 2185/04 und 2 BvR 2189/04, Volltext.

- Hebesätze der Realsteuern, Ausgabe 2012, Destatis.