Wissensbilanz

Eine Wissensbilanz (engl.: intellectual capital statement) ist ein Werkzeug zur gezielten Darstellung und Entwicklung des intellektuellen Kapitals einer Organisation. Sie zeigt die Zusammenhänge zwischen den organisationalen Zielen, den Geschäftsprozessen, dem intellektuellen Kapital und dem Geschäftserfolg einer Organisation auf und beschreibt diese Elemente mittels Indikatoren.[1]

Wissensmanagement – Wissensbilanz

Die Wissensbilanz fokussiert die strategische Sichtweise von Wissen in Unternehmen. Während Wissensmanagement die Ressource Wissen auf operativer Ebene managt, beschäftigt sich die Wissensbilanz mit der strategischen Bedeutung von Wissen für die Wertschöpfung und die Zukunftsfähigkeit der Organisation. Einen wichtigen Bereich der Wissensbilanz stellt die Messung von Veränderungen im Wissensbestand dar. Somit ergänzen sich die beiden Konzepte optimal: Die Wissensbilanz gibt die strategische Richtung für das Wissensmanagementprojekt vor, die durch Maßnahmen des Wissensmanagements umgesetzt wird. Die Wissensbilanz wiederum stellt abschließend die erfolgte Veränderung des Wissensbestands und den erreichten Geschäftserfolg dar.[2]

Struktur einer Wissensbilanz

Im Rahmen der Entwicklung von Wissensbilanzen wurde eine Reihe von Klassifikationen zur Identifikation unterschiedlicher Elemente des intellektuellen Kapitals vorgestellt. Ein im deutschsprachigen Raum weit verbreitete Unterteilung ist jene, die zwischen Human-, Struktur- und Beziehungskapital differenziert und im Rahmen des europäischen Forschungsprogramms MERITUM entwickelt wurde.[3]

- Humankapital: Darstellung des Wissens und der Fähigkeiten der Mitarbeiter, welche im unternehmerischen Umfeld zur Anwendung kommen (bspw. Produktivitätsbeiträge)

- Strukturkapital: Darstellung der Organisations- und Kommunikationsstruktur sowie der technischen Infrastruktur (bspw. Unternehmensprozesse)

- Beziehungskapital: Darstellung der Bindung zu nationalen und internationalen Kunden und Geschäftspartnern (bspw. Kooperationen)

Motivation

Die Motivation für die Erstellung einer Wissensbilanz kann mehrere Gründe haben: Im Gegensatz zum klassischen Finanzberichtswesen ist die Wissensbilanz zukunftsorientiert. Sie enthält Aktivposten, die auf die zukünftige Wertschöpfung und das Erfolgspotential von Unternehmen in wissensintensiven Branchen entscheidenden Einfluss ausüben.

- Die Diskrepanz zwischen dem Markt- und dem Buchwert von wissensintensiven Unternehmen dokumentiert die Bedeutung des immateriellen Vermögens dieser Unternehmen und die Handlungsnotwendigkeit, den diesbezüglichen Informationsbedarf zu bedienen.

- Die plausible Argumentation des holistischen unternehmensspezifischen Werts ist eine Notwendigkeit, die durch Basel II weiter an Brisanz gewinnt. Die rechtlichen Rahmenbedingungen sehen ebenfalls eine stärkere Einbindung des immateriellen Vermögenswerts in die Bilanz vor.

- Die Präsentation der Unternehmenskultur und der Kompetenzen des Unternehmens nach außen, für mögliche Partner, zukünftige Mitarbeiter und potentielle Kunden ist eine weitere Motivation für die Erstellung einer Wissensbilanz in einer vernetzten Welt, in der Grenzen an Bedeutung verlieren.

- Das Messen und Managen des intellektuellen Kapitals im Unternehmen. Die effiziente Nutzung und die systematische, zukunftsorientierte Entwicklung des intellektuellen Kapitals verschafft dem Unternehmen eine Zukunft mit Perspektive.[4]

- Die Steuerung und kontinuierliche Weiterentwicklung von Unternehmensstrategien wird aus den Veränderungen der Wissensbilanz, Vergleich des Anfangs- und Endbestands, abgeleitet. Die gewonnenen Erkenntnisse können als Antrieb für zukünftige Verbesserungsprozesse gesehen werden.

Ziele

Die Erstellung einer Wissensbilanz ist mit zwei Zielen verbunden. Einerseits spielt die Verbesserung der Kommunikation zwischen der Organisation und ihrem Geschäftsumfeld (Stakeholder) eine wichtige Rolle. Die Möglichkeiten für die Gestaltung der Wissensbilanz sind, verglichen mit Finanzbilanzen, beachtlich, und auch der Interpretationsspielraum ist größer. Daraus ergibt sich die Konsequenz, dass einerseits ein besseres Eingehen auf die Informationsbedürfnisse der jeweiligen Zielgruppe ermöglicht wird, andererseits aber auch die Gefahr, die Wissensbilanz als Marketinginstrument zu missbrauchen.

Die zweite Zielsetzung betrifft das systematische Management des intellektuellen Kapitals der Organisation. Eine entscheidende Rolle spielt dabei die Bestimmung der erfolgskritischen immateriellen Faktoren und die Wechselwirkungen zwischen diesen Faktoren.[5]

Modelle

Die Entwicklung der Wissensbilanzmodelle wurde in der Vergangenheit in erster Linie in der Praxis vorangetrieben. Das Resultat der voneinander unabhängigen Aktivitäten sind eine Vielzahl unterschiedlicher Wissensbilanzmodelle, die je nach Berechnungsmethode in die Kategorien Direct Intellectual Capital Methods (DIC), Market Capitalization Methods (MCM), Return on Assets Methods (ROA) und Scorecard Methods (SC) unterteilt werden können. Im Gegensatz zu ROA und MCM benötigen die Scorecard Methode und DIC zur Bewertung des intellektuellen Kapitals einer Organisation keine finanzielle Metriken.[6]

Intangible Assets Monitor

Der Intangible Assets Monitor (IAM) zählt zu den Scorecard Methoden der Wissensbilanzmodelle. Das intellektuelle Kapital der Organisation wird in individuelle Kompetenz (Fähigkeiten der Mitarbeiter) interne Struktur (Patente, Konzepte, …, Unternehmenskultur) und externe Struktur (Kundenbeziehungen, Marken, Image etc.) gegliedert. Die drei Dimensionen werden anhand von Indikatoren bewertet, die Aussagen über die Effizienz, Risiko/Stabilität, Wachstum und Erneuerung der immateriellen Faktoren zulassen und im Laufe der Zeit deren Entwicklung aufzeigen.

Skandia Navigator

Leif Edvinsson bezog 1993 die Konrad Theorie in das Konzept der Balanced Scorecard ein und publizierte das, was heute als der Skandia Navigator (auch Intellectual Capital Navigator) bekannt ist, als Anhang zum Geschäftsbericht von Skandia. Edvinsson unterteilt das intellektuelle Kapital (wofür er nicht die bis dahin geläufige Bezeichnung „intangible assets“ wählte, sondern als Erster den Ausdruck „intellectual capital“ verwendete) ebenfalls in 3 Kategorien: organizational capital, customer capital und human capital. Der Skandia Navigator betrachtet die 5 Aspekte Finanzen, Kunde, Prozesse, Mitarbeiter sowie Erneuerung und Entwicklung, die ein umfassendes Bild der Organisation in Bezug auf Zielerreichung und Performance zeichnen. Während der finanzielle Aspekt vorwiegend vergangenheitsorientiert ist, spiegelt der Kunden-, Prozess- und Mitarbeiterfokus die gegenwärtige Situation wider. Die Erneuerungs- und Entwicklungsperspektive ist zukunftsorientiert und gibt Aufschluss über die Schritte, die zu setzen sind, um langzeitig erfolgreich zu sein. Die Dimensionen werden wiederum durch eine Vielzahl von Indikatoren ausgedrückt.[7]

Wissensbilanz des Arbeitskreises Wissensbilanz

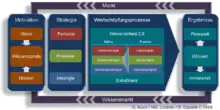

Die Wissensbilanzmethode des Arbeitskreises Wissensbilanz (AK-WB), auch bekannt als "Wissensbilanz – Made in Germany", geht auf das ursprünglich an den Austrian Research Centers 1999 entwickelte und dort erstmals angewandte Modell einer Wissensbilanz zurück.[8] Die Methode, die sich mittlerweile als Standard im deutschsprachigen Raum durchgesetzt hat, unterstützt einerseits die Bestandsaufnahme und Kommunikation des intellektuellen Kapitals und andererseits die Entscheidungsfindung bei der Unternehmenssteuerung. Ausgehend von der Vision und Strategie der Organisation wird das intellektuelle Kapital, das wiederum in 3 Kapitalarten (Humankapital, Strukturkapital, Beziehungskapital) näher spezifiziert wird, erfasst. Im Zuge der Erstellung der Wissensbilanz werden die drei Kapitalarten gemessen, nach Quantität, Qualität und Systematik relativ zu den strategischen Zielen bewertet und ihre Wechselwirkungen aufgezeigt. Dabei werden die relevanten Aspekte für den Unternehmenserfolg transparent und eine Priorisierung von Handlungsfeldern möglich. Die Wissensbilanz wird meist in einem fach- und bereichsübergreifendem Team erarbeitet. Hierzu sind bis zu drei Workshoptage vorgesehen.[9]

Österreichisches Wissensbilanzmodell "ASSESS A2006™"- Wissensbilanzen für KMU

Das Projekt ASSESS wurde gemeinsam von mehreren Unternehmen und Partnern ins Leben gerufen. Die Entwicklung eines Leitfadens meint die Entwicklung einer standardisierten Methode zur Wissensbilanzierung und zur Bewertung der Innovationsfähigkeit für KMUs. Das Projekt wurde vom österreichischen Bundesministerium für Wirtschaft und Arbeit mit Mitteln des ERP-Fonds gefördert und im September 2006 fertiggestellt. Der Fokus bei diesem Modell, das auf dem ursprünglich für die Austrian Research Centers entwickelten Wissensbilanzmodell[10] beruht, liegt, im Unterschied zur Schwerpunktsetzung beim Wissensbilanzansatz des deutschen AK Wissensbilanz, auf der Definition der Kernkompetenzen und entsprechender Leistungs- und Wirkungsindikatoren für die Unternehmen.

Europäische Modelle

Nachdem Mitte der 90er Jahre beginnend in Skandinavien – hervorzuheben sind hier Dänemark, Schweden und Island – und dann zeitparallel zuerst in Österreich (1999), dann Deutschland und in Spanien die Methodik der Wissensbilanzierung immer mehr Verbreitung fand, berief die EU-Kommission 2005 eine sog. High Level Expert Group zum Thema "Intellectual Capital Reporting" (= Wissensbilanzierung) für Kleine und Mittlere Unternehmen (KMUs) ein. Langfristiges Ziel der EU ist es, die intangiblen Werte von forschungs- und wissensintensiven Unternehmen auch in deren Bilanz ausgewiesen zu bekommen. Das soll vor allem dienstleistungsintensiven Unternehmen mit kurzer Bilanzgeschichte oder die wenig Kapital in Form von materiellem Vermögen in ihrer Bilanz ausweisen dennoch zu Finanzmitteln verhelfen. Damit sollen auch Lücken zur Bestimmung von intangiblen Unternehmenswerten in den entsprechenden Vorschriften (Abschnitt 36 und 38) der in Europa zum Standard gewordenen Bilanzierungsvorschriften nach IAS (Bilanznorm IFRS) geschlossen werden. Die Expertengruppe hat ihre Arbeit Anfang 2006 beendet. Ihr Bericht mit dem Titel RICARDIS wird im 1. Halbjahr 2006 veröffentlicht und dient vor allem der EU-Kommission als Empfehlung für einen Aktionsplan. Die vorläufige Fassung des Berichts, der einen Überblick über so gut wie alle in Europa gängigen Wissensbilanzierungsverfahren enthält, ist bei execupery publiziert. Ein Spin-off der Aktivität dieser Expertengruppe ist der New Club of Paris, der vergleichbar wie sich der 'Club of Rome' Fragen der Umweltpolitik widmet, sich das Thema des Übergangs von der Informationsgesellschaft in die Wissensgesellschaft und spezifisch die Wissensökonomie im globalen Kontext vorgenommen hat. Der Club will damit u. a. einen Beitrag zur Erreichung der Ziele der sog. Lissabon-Strategie der EU, insbesondere was deren Wissensbasierung betrifft, leisten.

Humankapital Berechnung

Es ist unbestritten, dass ein effizientes IC-Management (IC = intellectual capital) Wettbewerbsvorteile generiert und sichert, die schwer zu kopieren sind. Auch ein Faktum ist, dass Stakeholder (insbesondere Investoren) das intellektuelle Kapital als Bewertungskriterium entdeckt haben und ein externes IC-Messverfahren fordern. Die dadurch entstehenden Interessenskonflikte zwischen der Geheimhaltung sensibler IC-Daten und einer konsequenten Stakeholder-Kommunikation sowie die Problematik, für verschiedene Wissensstrukturen eine allgemeingültige Benchmark zu erstellen, erfordern ein konsensfähiges Messverfahren, mit dem alle Beteiligten leben können.

Wissensbilanz für österreichische Universitäten

Im Zuge der Entwicklung des neuen Universitätsgesetzes für österreichische Universitäten im Jahr 2002 hat sich der Gesetzgeber dazu entschlossen, ein neues Berichtswesen in Form von Wissensbilanzen einzuführen. Mit Hilfe von Wissensbilanzen sollen Universitäten standardisierte Indikatoren aufbereiten, die sowohl für das Management von Universitäten als auch die Öffentlichkeit und Politik umfassende Informationen aufbereiten. Auf Basis einer Verordnung (Wissensbilanz-Verordnung) werden allen 21 öffentlichen österreichischen Universitäten und Hochschulen exakte Vorgaben zu Aufbau, Inhalt und Indikatoren der zu veröffentlichenden Wissensbilanzen gemacht.[11] Jede Universität muss 53 Indikatoren zum intellektuellen Vermögen, zu den Prozessen und den Outputs ausweisen. Zusätzlich gibt es einige spezifische Indikatoren für die Kunsthochschulen und die Medizinischen Universitäten. Die Wissensbilanz von Universitäten orientiert sich am Grundmodell der Austrian Research Centers und differenziert in Ziele und Strategien, Humankapital, Strukturkapital, Beziehungskapital, Kernprozesse Lehre und Weiterbildung, Kernprozesse Forschung und Entwicklung sowie Output und Wirkungen der Kernprozesse.[12] Die Wissensbilanzen müssen im Mitteilungsblatt der jeweiligen Universität publik gemacht werden und sind auch im DataWarehouse des Bundesministeriums für Wissenschaft und Forschung veröffentlicht.[13]

Die Entwicklung und Einführung eines Wissensbilanzsystems

Rüdiger Reinhard, Anja Flicker[14] Voraussetzungen zur Entwicklung und Implementierung eines Wissensbilanzmodells sind folgende Faktoren:

- Commitment der Oberen Führungskräfte

- Definition kritischer Erfolgsfaktoren

- Ganzheitlichkeit des Ansatzes

- Gemeinsames Verständnis zur Wissensbilanzentwicklung

- Klare Rollendefinition des Wissensmanagement-Verantwortlichen

- Klärung der Nutzenerwartung

- Laufende Kommunikation

- Wissenskapitalindikatoren identifizieren und messbar machen

- Wissensmanagement muss als Change-Ansatz aufgefasst werden

Vorgehen zur Wissensbilanzerstellung:

- Phase 1 Pilotierung „Wissensprozessmessung“ zur Identifizierung von Messgrößen

- Phase 2 Generalisierung „Wissensprozessmessung“ Kritische Analyse und Roll Out über das Gesamtunternehmen

- Phase 3 Wissensbilanz

Kritik an den Wissensbilanzsystemen

Wissensbilanzen sollen nach außen ergänzende Informationen zu Bilanzen nach den herkömmlichen Rechnungslegungsvorschriften (HGB, IFRS, US-GAAP) bieten, indem sie vor allem eine Darstellung der schwer zu erfassenden immateriellen Vermögenswerte bieten. Sie folgen jedoch keiner allgemein anerkannten Systematik und werden im Allgemeinen auch nicht im Rahmen der Jahresabschlussprüfung von Wirtschaftsprüfern geprüft. Darüber hinaus ist der Zusammenhang zu zukünftigen Ertragsmöglichkeiten nur schwer herzustellen. Damit stellt sich für Kritiker die Frage, ob Wissenbilanzen die Informationsasymmetrie zwischen dem Management und externen Stakeholdern (öffentliche Fördergeber und eventuell private Anleger) wirklich verringern und ob der Aufwand zur Erstellung solcher Systeme wirtschaftlich vertretbar ist.

Literatur

- K. Mertins, K. Alwert, P. Heisig (Hrsg.): Wissensbilanzen – Intellektuelles Kapital erfolgreich nutzen und entwickeln. Springer, Berlin 2005, ISBN 3-540-23719-4.

- K. Alwert, M. Bornemann, M. Kivikas: Wissensbilanz – Made in Germany. Leitfaden 1.0. Herausgegeben durch das Bundesministerium für Wirtschaft und Technologie BMWi, Berlin 2004. Download unter http://www.bmwi.de/BMWi/Navigation/Service/publikationen,did=41128.html

- G. Koch, K. H. Leitner, M. Bornemann: Measuring and Reporting Intangible Assets and Results in a European Contract Research Organization. (Joint German-OECD Conference, Benchmarking Industry-Science Relationships, October 16 – 17, 2000, Berlin). Berlin 2000.

- Kay Alwert: Wissensbilanzen für mittelständische Organisationen. IRB Verlag, Stuttgart 2006, ISBN 3-8167-7033-9. (online)

- Holger Nohr, Gabriele Kaps: Erfolgsmessung im Wissensmanagement mit Balanced Scorecards. In: Information – Wissenschaft und Praxis. 52 (2001) 2, S. 89–97 (Teil 1) und 52 (2001) 3, S. 151–158 (Teil 2)

- J. Janssen: Intangible Assets – Konsequenzen für den Shareholder Value und die Rechnungslegung. Saarbrücken 2007, ISBN 978-3-8364-1158-5.

Einzelnachweise

- BMWA: Wissensbilanz - Made in Germany. 2004, S. 11.

- vgl. Alwert u. a. In: Mertins u. a. (Hrsg.): Wissensbilanzen. Springer, 2005, S. 14 f.

- vgl. MERITUM: Guidelines for managing and reporting on intangibles (Intellectual Capital Report) Airtel-Vodafone Foundation, Madrid. 2002.

- vgl. Alwert u. a. In: Mertins u. a. (Hrsg.): Wissensbilanzen. Springer, 2005, S. 4 ff.

- vgl. Alwert u. a. In: Mertins u. a. (Hrsg.): Wissensbilanzen. Springer 2005, S. 9 ff.

- vgl.: Methods for Measuring Intangible Assets (Memento vom 20. August 2007 im Internet Archive)

- vgl. http://www.12manage.com/methods_skandianavigator.html vgl. Kay Alwert In: Mertins u. a. (Hrsg.): Wissensbilanzen. Springer, 2005, S. 30.

- vgl. Koch / Bornemann / Leitner: Measuring and Reporting Intangible Assets and Results in a European Contract Research Organization. Joint German-OECD Conference 2000, Berlin 2000

- vgl. BMWA: Wissensbilanz - Made in Germany. 2004, S. 11 und Kay Alwert: Wissensbilanzen für mittelständische Organisationen. IRB Verlag, 2006.

- siehe Koch / Leitner / Bornemann: Measuring and Reporting Intangible Assets and Results in a European Contract Research Organization. (Joint German-OECD Conference 2000) Berlin 2000.

- vgl. Wissensbilanz-Verordnung – WBV, BGBl. II Nr. 63/2006.

- vgl. Leitner K-H., Sammer M., Graggober M., Schartinger D., Zielowski C. (2001): Wissensbilanzierung für Universitäten, Auftragsprojekt für das Bundesministerium für Bildung, Wissenschaft und Kunst. (Seibersdorf Research Report ARC-S-0145) Wien, Oktober 2001.

- eportal.bmbwk.gv.at (Memento vom 3. Oktober 2009 im Internet Archive)

- vgl. Mertins u. a. (Hrsg.): Wissensbilanzen. 2005, S. 81 ff.

Weblinks

- http://www.icbank.de/dl/Das-Erste-Wissensbilanz.html (Link nicht abrufbar)

- Liste veröffentlichter Wissensbilanzen nach dem Modell "Wissensbilanz - Made in Germany"

- Wissensbilanz Deutschland/Österreich im Vergleich (Memento vom 5. Februar 2009 im Internet Archive) (PDF-Datei; 130 kB) (Seite nicht mehr abrufbar, Suche in Webarchiven)

- bvwb.de