Steuersystem in China

Das Steuersystem in China umfasst im Wesentlichen vier Kategorien. Die erste Kategorie besteht aus den direkten Steuern, also Einkommensteuer und Körperschaftssteuer. Zur zweiten Kategorie, den indirekten Steuern gehören die Mehrwertsteuer und die Verbrauchssteuer. Die dritte Kategorie besteht aus Stempelgebühren, Dokumentensteuer, Grundsteuer, sowie eine Steuer auf Ressourcen. Die letzte Kategorie sind die Zollgebühren.[1]

Geschichte

Das Steuersystem Chinas im Altertum war primär auf die Grundsteuer ausgerichtet. Dies passte zur landwirtschaftlichen Prägung des Landes über mehrere tausend Jahre. Allerdings gab es noch weitere Steuern und Einnahmequellen wie Salz- und Eisenmonopole. Zudem war Zwangsarbeit eine Einnahmequelle für den Staat.[2]:515 Zur Han-Dynastie hatte China bereits eine komplexe Gesellschaftsstruktur. Die breite Masse der Bevölkerung war die Klasse der Bürger, zudem gab es zwei höhere Klassen, nämlich Offizielle und Adelige. Zu den niederen Schichten gehörten Verurteilte und Sklaven. Die Steuern der Bürger waren von unterschiedlicher Höhe, je nach Beruf und Wohnort. Die Steuer für Bauern belief sich für gewöhnlich auf 1/30 ihrer Ernte. Handwerker und Künstler zahlten Steuern je nach Menge und Wert der verkauften Waren. Neben der Grundsteuer mussten erwachsene Bürger eine Kopfsteuer zahlen. Händler mussten die doppelte Kopfsteuer und hohe Marktgebühren zahlen.[2]:520

Die Han Regierung wurde stark durch den Konfuzianismus, einer damals neuen Philosophie, beeinflusst. Der Konfuzianismus stellte die Landwirtschaft als Wurzel der chinesischen Wirtschaft in den Vordergrund. Die Han Regierung senkte die Steuern der Bauern und erhöhte die der Händler.[2]:520 Während der Sui- und der Tang-Dynastie wurde die Verwaltung des Landes und damit auch der Steuerbehörden entscheidend weiterentwickelt. Die Basis dafür waren formalisierte nationale Staatsexamen.[2]:521 Das Steuersystem der Ming war darauf ausgerichtet, die ökonomischen Unterschiede der Provinzen zu reduzieren, um die Einheit des Reiches zu sichern. Das Steuersystem der Ming war von großer Komplexität und beeinflusste die Systeme der nachfolgenden Qing-Dynastie. Der Einfluss der Ming lässt sich bis ins heutige Steuersystem zurückverfolgen.[2]:521

Der gesellschaftliche Wandel in der Übergangszeit zur Republik China spiegelte sich in der Besteuerung wider. Die Grundsteuer als wichtigste Steuer wurde von der Einkommensteuer, Zöllen und der Konsumsteuer abgelöst. Zudem wurde das Steuersystem dezentralisiert und die Verantwortung ging von der Zentralregierung an die Lokalregierungen. Außerdem wurden direkte Steuern eingeführt. Oberflächlich hatte das neue Steuersystem viele Vorteile, allerdings war es unterentwickelt.[2]:522

Während des Bürgerkrieges wurden hohe Steuern brutal eingetrieben. Die Kommunisten wollten sich davon absetzen. Sie entschieden ein neues Steuersystem einzuführen. Das zwischen 1950 und 1957 eingeführte System konzentrierte sich darauf, die Wirtschaft zu stabilisieren und das Land zu einen. Zudem erhöhten sich mit dem neuen System die Einnahmen der Regierung. Ab 1958 wurden neue Regelungen eingeführt, die die Steuern für Industrie und die Steuern für Gewerbe vereinfachen sollten. Da das System als einfacher angesehen wurde, wurde Personal in den Finanzämtern in großem Stile entlassen. Dies sorgte dafür, dass Steuern fortan eine geringere Rolle spielten.[2]:524

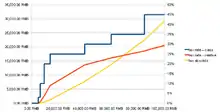

Durch die wirtschaftliche Öffnung des Landes 1978 wurde Bestandteile des alten Steuersystems wieder eingeführt, um den Bedürfnissen einer Marktwirtschaft zu entsprechen. Die höchste Priorität hatten dabei die chinesischen Bauern. 1979 erhöhte die Regierung die Einkaufspreise für Korn. Dies war ein Anreiz für die Bauern mehr zu produzieren als die Quoten verlangten, um sich Geld dazu zu verdienen.[2]:526 Die Steuerreform 1984 sollte das bestehende Steuersystem ausbauen und verbessern. Die Ertragssteuer wurde stückweise eingeführt und eine Steuer auf die Profite von Staatsunternehmen erhoben. Durch weitere Gesetzesänderungen durften Unternehmen die Menge der produzierten Ware selbst bestimmen und Mitarbeitern Boni zahlen.[2]:527 Seit der Finanzreform 1994 sind Chinas Steuereinnahmen stetig gestiegen. Die Reform wurde durchgeführt, um ein schlankeres Steuersystem zu schaffen, das zur sozialistischen Marktwirtschaft Chinas passt. Die Mehreinnahmen hängen unter anderem mit dem Wirtschaftswachstum der letzten Jahre zusammen. Die Einnahmen sind von 507,1 Milliarden Renminbi (RMB) im Jahr 1994 auf 13,6 Billionen RMB im Jahr 2015 gestiegen.[3] Durch das Wirtschaftswachstum und den Eintritt in die Welthandelsorganisation (WTO) 2001 wurde deutlich, dass das chinesische Steuersystem an die neuen Gegebenheiten angepasst werden musste.[4] In den folgenden Jahren wurden mehrere Steuergesetze verabschiedet.

Rechtliche Hintergründe

Laut Verfassung der Volksrepublik Chinas liegt die Gesetzgebungskompetenz beim Nationalen Volkskongress.[5] Für die chinesische Steuerpolitik ist das Finanzministerium zuständig. Die Steuererhebung hingegen ist Aufgabe der Steuerverwaltungsbehörde.[6]

Institutionen der chinesischen Steuerpolitik

Der Staatsrat ist das höchste Organ der Exekutive. Er kontrolliert die Ministerien und andere administrative Organisationen und setzt sich aus 50 Mitgliedern zusammen. Der Ministerpräsident, Li Keqiang, ist der Vorsitzende des Staatsrates. Der Staatsrat kann Verwaltungsvorschriften erlassen. Die Vorschriften kann der Rat um Bestimmungen von ihm untergestellten Ministerien Bestimmungen präzisieren lassen.[5]

Lokale Finanzämter

Lokale Finanzämter können in China lokale Regularien und Satzungen erlassen. Diese dürfen allerdings nicht der Verfassung, den Gesetzen des Volkskongresses oder den Vorschriften des Staatsrates widersprechen.[6]

Finanzministerium und staatliche Steuerverwaltungsbehörde

Das Finanzministerium und die staatliche Steuerverwaltungsbehörde legen Gesetze aus, die Auslegungen werden in Verordnungen veröffentlicht. Die Schlüsselrolle beim Formulieren und der Koordinierung der Steuerpolitik kommt dabei der Steuerverwaltungsbehörde zu. Darüber hinaus beaufsichtigt sie die Finanzämter auf Provinz- und Gemeindeebene. Die Steuerverwaltungsbehörde ist für die Erhebung der Steuern, die sowohl an die Zentralregierung als auch an die Lokalregierungen fließen zuständig. Lokale Steuerbehörden sind für die Erhebung von Steuern auf lokaler Ebene zuständig. Zudem kümmern sie sich um alltägliche Steuerangelegenheiten. Das Finanzministerium unterstützt die Steuerverwaltungsbehörde beim Entwickeln der Steuerpolitik.[6][7]

Direkte Steuern

Bei einer direkten Steuer ist der Steuerschuldner und der Steuerträger dieselbe Person.

Einkommensteuer

Chinesische Bürger und Ausländer, die in China leben oder Einkommen in China verdienen, können besteuert werden. Zwei Faktoren entscheiden, ob eine Person besteuert wird. Dies sind der Wohnsitz sowie die Dauer des Aufenthaltes in China. Bei nicht ansässigen Einzelpersonen, die sich weniger als ein Jahr in China befinden, wird das in China verdiente Einkommen besteuert. Hält sich eine nicht ansässige Person länger als ein Jahr und weniger als fünf Jahre in China auf, wird das in China verdiente sowie das im Ausland aus chinesischen Quellen erwirtschaftete Einkommen nach dem chinesischen Einkommensteuergesetz besteuert. Lebt eine Person länger als fünf Jahre in China, so wird das weltweite Einkommen über die chinesische Einkommensteuer besteuert.

Der Steuersatz liegt je nach Einkommenshöhe und Einkommensart in neun Progessionsstufen zwischen 3 % und 45 %. Allerdings kann die Steuerbelastung sinken, wenn ein Teil des Einkommen als Bonus gezahlt wird.[8] Deutsche werden in der Volksrepublik China nach dem Doppelbesteuerungsabkommen zwischen Deutschland und der Volksrepublik China besteuert. Zudem gibt es noch ein Doppelbesteuerungsabkommen mit Taiwan.

Die individuelle Einkommensteuer wird folgendermaßen berechnet:

(Bruttomonatseinkommen x Steuer) - Abzug

| Bruttomonatseinkommen in RMB | Steuer | Abzug |

|---|---|---|

| 0 bis 1.500 | 3 % | 0 |

| 1.501 bis 4.500 | 10 % | 105 |

| 4.501 bis 9.000 | 20 % | 555 |

| 9.001 bis 35.000 | 25 % | 1.005 |

| 35.001 bis 55.000 | 30 % | 2.755 |

| 55.001 bis 80.000 | 35 % | 5.505 |

| Über 80.000 | 45 % | 13.505 |

Körperschaftssteuer

Das neue Körperschaftssteuergesetz trat 2008 in Kraft. Es wurde verabschiedet, um eine unterschiedliche Behandlung zwischen lokalen Unternehmen und Unternehmen mit ausländischer Beteiligung zu verhindern. Die Unternehmenssteuer wird sowohl auf Einnahmen durch den Verkauf von Waren, Lieferdienste, Eigentumsübertragung als auch auf Einnahmen durch Dividenden, Zinsen sowie Lizenzgebühren erhoben. Durch die Reform müssen alle Firmen eine Einheitssteuer von 25 % zahlen. Die Steuer fällt für kleine Unternehmen auf 20 % und auf 15 % für Firmen mit hohen Investitionen in neue Technologien.[9]

Indirekte Steuern

Bei den indirekten Steuern sind die Person, die die Steuer schuldet (Steuerschuldner), und die Person, die die Steuer wirtschaftlich trägt (Steuerträger), nicht identisch.

Mehrwertsteuer

Die Mehrwertsteuer wird auf juristische Personen erhoben, die Güter verkaufen, Reparaturen durchführen, Transportservices durchführen und Güter importieren. Der Steuersatz liegt bei 17 %.[10]

Verbrauchssteuer

Die Verbrauchssteuer wird auf Produkte gezahlt, die als Luxus oder nicht essentiell angesehen werden. Dazu gehören beispielsweise Alkohol, Kosmetika, Feuerwerk und Luxusuhren. Die Steuern werden in 14 Kategorien unterteilt und unterschiedlich besteuert.[11]

Sonstige Steuern

Unter den sonstigen Steuern ist eine Vielzahl unterschiedlicher Steuern. Zu den sonstigen Steuern gehört die Stempelsteuer. Diese Steuer bezieht sich auf Verträge, Firmendokumente und Bücher. Die Stempelsteuer wird entweder als Einheitssteuer oder pro Dokument gezahlt. Die Urkundensteuer wird auf den Transfer von Eigentumsrechten wie beispielsweise dem Besitz von Land oder Gebäuden erhoben. Die Ressourcensteuer wird von juristischen Personen gezahlt, die im Bergbau tätig sind oder Salz produzieren.[1]

Zölle

Zölle werden auf Importwaren vom Empfänger und Zölle auf Exportwaren vom Versender gezahlt. Der Steuersatz fällt unterschiedlich aus, möglich sind eine Wertsteuer und eine Mengensteuer.[1]

Weiterführende Literatur

- Brean, Donald J. S. (2013): Taxation in Modern China: Routledge.

- Riccardi, Lorenzo (2013): Chinese Tax Law and International Treaties. Heidelberg: Springer International Publishing.

- Liu, Zuo (2006): Taxation in China. Singapore: Cengage Learning Asia.

Einzelnachweise

- China Tax System, abgerufen am 3. Juli 2018

- Xu, Y 2009, 'No taxation without representation: China’s taxation history and its political-legal development, Hong Kong Law Journal, vol. 39, nr. 2, p. 515-540, abgerufen am 4. Juli 2018

- State Administration of Taxation of the People's Republic of China: Revenue Statistics, abgerufen am 3. Juli 2018

- WTO successfully concludes negotiations on China's entry, abgerufen am 3. Juli 2018

- Lorenzo Riccardi: Chinese Tax Law and International Treaties. Springer, Heidelberg / New York / Dordrecht / London 2013, ISBN 978-3-319-00274-3, doi:10.1007/978-3-319-00275-0 (270 S.).

- State Administration of Taxation of the People's Republic of China: The Organizational Structure, abgerufen am 3. Juli 2018

- Ministry of Finance of the People’s Republic of China, abgerufen am 3. Juli 2018.

- Individual Income Tax Law of the People's Republic of China, abgerufen am 3. Juli 2018

- Enterprise Income Tax Law of the People's Republic of China, abgerufen am 3. Juli 2018.

- Provisional Regulations of the Peoples Republic of China on Value-Added Tax, abgerufen am 3. Juli 2018.

- Interim Regulations of the People's Republic of China on Consumption Tax, abgerufen am 3. Juli 2018.