Standardkostenmodell

Durch das Standardkostenmodell (kurz: SKM), welches in den Niederlanden erfunden und zum ersten Mal angewandt wurde, werden die durch staatliche Informationspflichten verursachten Bürokratiekosten geschätzt.

Das Standardkostenmodell ist eine pragmatische Schätzmethode, mit welcher ein geringer Ausschnitt der bestehenden bürokratischen Belastungen geschätzt wird:

Geschätzt werden Belastungen der Wirtschaft, der Bürger und der Verwaltung, die auf gesetzlich vorgeschriebenen Informations- und Berichtspflichten (Anträge, Formulare, Statistiken, Nachweise etc.) beruhen.

Berechnungsmethode

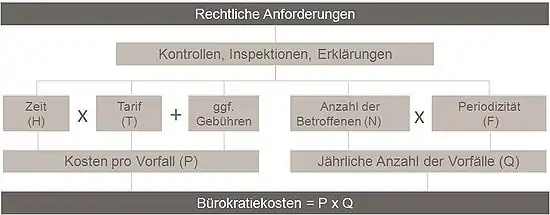

Das Standardkostenmodell schätzt lediglich einen Teil der Bürokratiekosten, nämlich die Kosten, die aus Informationsverpflichtungen der Wirtschaft bestehen. Es handelt sich dabei um das Produkt aus Anzahl der meldepflichtigen Vorgänge, Bearbeitungsdauer und Stundensatz.[1]

Beispiel: Ist ein Unternehmen verpflichtet, monatlich eine Statistik abzugeben, für die der Mitarbeiter 2 Stunden benötigt und Lohnkosten von 80 € pro Stunde verursacht, entstehen dem einzelnen Unternehmen Kosten in Höhe von 160 € pro Monat oder 1.920 € pro Jahr. Sind nun in Deutschland in dieser Branche 10.000 Unternehmen tätig, so betragen die Standardbürokratiekosten dieser Meldeverpflichtung 19.200.000 €.

Kategorien von Informationsverpflichtung

Die Informationsverpflichtungen der Unternehmen treten in vielfachen Formen auf.

- Pflicht zur Berichterstattung/Mitteilung (auch der Archivierung von Informationen)

- Antrag auf eine Genehmigung

- Antrag auf Anerkennung (beispielsweise einer Berufsausbildung)

- Durchführung von Registrierungen/Messungen

- Durchführung regelmäßiger Untersuchungen

- Erstellung regelmäßiger Berichte

- Durchführung von Inspektionen (z. B. Maschinen, Gesundheitsrisiko, Umweltrisiken)

- Antrag auf Freistellung (z. B. einen Mitarbeiter von einer gesetzlichen Pflicht befreien zu lassen)

- Ständige Aktualisierung der Katastrophen-Pläne und Programme eines Unternehmens

- Kooperationen mit Audits (beispielsweise Überwachung des externen Personals)

- Beschriftung (von Lebensmitteln)

- Informationen für Dritte, es sei denn, diese muss der Betrieb ohnehin aus privatrechtlichen Gründen erteilen (z. B. Ausstellung einer Rechnung durch den Arzt)

- Bereitstellung von Informationen an Drittparteien (z. B. eine finanzielle Beilage für Investment-Produkte)

- Vorlage von Dokumenten (wie ein IHK-Register oder ein Frachtbrief)

- Ablage im Register (zur übergeordneten Informationssammlung)[2]

Nicht betrachtete Kosten

Durch die Berechnungsweise werden große Teile der Bürokratiekosten gar nicht erfasst, z. B.:

- Zeitkosten durch Störungen im Verwaltungsprozess (Bearbeitungsfehler, Wartezeiten wegen Kapazitätsengpässen usw.; das SKM misst nur die produktiven Phasen der Bearbeitung)

- IT-Kosten für die Umsetzung automatisierter Meldungen (sofern diese nicht in den Stundenlohn eingerechnet werden)

- Vermeidungskosten (z. B. um der Pflicht, einen Betriebsrat zuzulassen zu entgehen, wird eine Schwestergesellschaft gegründet)

- Unterlassene Investitionen oder Konsumausgaben

Anwendung in Deutschland

In Ostwestfalen-Lippe, Nordrhein-Westfalen, wurde zum Zwecke des Bürokratieabbaus die erste deutsche Pilotmessung nach dem niederländischen Standardkostenmodell durchgeführt.

Das Bundeskabinett hat im April 2006 das Programm „Bürokratieabbau und bessere Rechtsetzung“[3] beschlossen. Grundlage des Programms ist das Standardkostenmodell (SKM). Dessen Umsetzung ist eine übergreifende Daueraufgabe der Bundesregierung, an der alle Bundesministerien beteiligt sind. Das Methodenhandbuch der Bundesregierung[4] zur Einführung des Standardkostenmodells in Deutschland wurde im August 2006 veröffentlicht. Das Statistische Bundesamt (Destatis) ist für die Durchführung der Schätzungen zuständig und berät alle beteiligten Stellen. Bis Ende 2006 erfassten alle Bundesministerien die Informationspflichten für die Wirtschaft, die sich aus dem Bundes- und EU-Recht ergeben (rund 10.000). Auf dieser Grundlage begann Anfang 2007 die Schätzung der Bürokratiekosten. Die Bundesregierung hat sich zum Ziel gesetzt, den gesamten Rechtsbestand in Deutschland auf unnötige Bürokratie zu untersuchen und Vereinfachungsmaßnahmen einzuleiten. Die Bundesregierung strebt dabei bis Ende 2011 ein Abbauziel von 25 % an. Bis in den Herbst 2007 wurden mehr als 2000 Informationspflichten der Wirtschaft gemessen.

Die Bundesregierung hat im März 2008 in einem weiteren Schritt beschlossen, das Standardkostenmodell auf EU-Vorschriften und nicht auf die Bürokratiebelastungen der Bürger eingeschränkt anzuwenden (dem niederländischen Modell folgend nur für ausgewählte, schwerbelastete Personengruppen wie z. B. Behinderte oder Pflegebedürftige).

- Nationaler Normenkontrollrat

Begleitet und unterstützt wird die Bundesregierung von dem im Rahmen des Programms neu eingesetzten Nationalen Normenkontrollrat (NKR). Als unabhängiges Gremium berät er den Gesetzgeber und überprüft neue Regelungen in Hinblick auf zukünftige bürokratische Belastungen. Die Anwendung des SKM ist in § 2 Abs. 3 NNKRG vorgeschrieben.

Kritik

- Kritiker des Standardkostenmodells befürchten, dass rechtsstaatlich und demokratisch erforderliche Informationspflichten und damit erforderliche „Bürokratie“ abgebaut wird.

- Es handelt sich bei dem Modell um eine Schätzmethode, die im Einzelfall verzerrte Ergebnisse liefern kann (dies wird in den Annahmen des Modells allerdings auch klar dargelegt).

- Auch wenn die Methode als ein Weg gesehen wird, die Debatte um eine effizientere Gestaltung von Regelungen zu entpolitisieren, sind die Schätzergebnisse selbst bereits Gegenstand politischer Auseinandersetzungen. Entlastungen sind im politischen Prozess nur mühsam durchzusetzen, wie bereits in anderen Anwender-Staaten zu beobachten war.

- Die Entlastungen durch die effizientere Gestaltung von Informationspflichten werden von Unternehmen eventuell nicht wahrgenommen, da das einzelne Unternehmen nur geringfügig entlastet wird.

- Aufgrund der Besonderheiten einer Koalitionsregierung wurde auch das Standardkostenmodell Ziel politischer Manöver zwischen CDU/CSU und SPD-geführten Ministerien. Deshalb gibt es wohl innerhalb der Bundesregierung erhebliche Meinungsverschiedenheiten über methodische Fragen, so z. B. zu den sog. „Sowieso-Kosten“, zu den Kosten der Buchführung und den privatrechtlich veranlassten Informationspflichten, die aus Gründen des Geschäftsbetriebs ohnehin zu erfüllen sind (z. B. Arzt stellt eine Rechnung aus).

- Nur ein Teil aller Informationspflichten sind Kostentreiber. Nachdem bis in den Herbst 2007 über 2000 der (zuvor geschätzten) kostenträchtigsten Informationspflichten aufwändig gemessen worden waren, wurden die restlichen Rechtsvorschriften vom Statistischen Bundesamt mit keinen oder nur geringen Belastungen geschätzt. Mehr als 3500 Ergebnisse und damit mehr als die Hälfte der bisherigen Ergebnisse sind daher so genannte Null-Messungen.

Internationale Erfahrungen

Das Standardkostenmodell wird mittlerweile europaweit eingesetzt, um die bürokratischen Lasten von Wirtschaft, Bürgern und Verwaltung zu messen. Auch die EU hat sich das Ziel gesetzt, bis 2012 die Belastungen durch EU-Regelungen um 25 % abzubauen.

Die Schweiz verfügt bereits über verschiedene Instrumente des Informationsaustausches zwischen Bürgern, Wirtschaft, Verwaltung und Politik, die unter anderem auch zur Reduktion der bürokratischen Lasten neuer Regulierungen eingesetzt werden (z. B. Vernehmlassungsverfahren). Dadurch wird das Standardkostenmodell in der Schweiz nur ergänzend zu den bestehenden Instrumenten eingesetzt.[5]

Literatur

- H. Brinkmann, T. Ernst: Bertelsmann Stiftung: Moderne Regulierung für Deutschland – Messverfahren als Teil einer umfassenden Regulierungsreform, Empfehlungen der Bertelsmann Stiftung. 2005.

- T. Ernst: Bertelsmann Stiftung: Das „Standard Cost Model“ – Bericht von einer Informationsreise in die Niederlande. Berlin 2005.

- European Commission: Developing an EU common methodology for assessing administrative costs imposed by EU legislation – Report on the pilot phase. Brüssel 2005.

- D. Charité, P. Kirkegaard, G. Svensson, J. Greve: Das Standard-Kostenmodell – Konzept zur Definition und Quantifizierung des Verwaltungsaufwandes für Unternehmen durch staatliche Regulierung. 2005.

- Fachhochschule d. Mittelstandes: Kreibohm, Zülka, Kaltenbrunner: Standardkosten-Modell – Erstes Deutsches Handbuch für das Messen und Reduzieren administrativer Belastungen für Unternehmen und Betriebe in Deutschland. Bielefeld 2005.

- Richard Merk u. a. (Hrsg.): Bürokratieabbau und Bürokratiekostenmessung in der Bundesrepublik Deutschland – Strategien und Modelle unter besonderer Berücksichtigung ausländischer Erfahrungen. Bielefeld 2005.

- M. Richter, M. Schorn: Eine Definition des Bürokratiekostenbegriffs für Politik und Forschung, Schriften zur Wirtschafts- und Politikforschung Nr. 1. IWP Institut für Wirtschafts- und Politikforschung Richter & Schorn, 2004.

- M. Schorn: Ein Konzept zur Bürokratiekostenfolgeabschätzung – Zusammenfassung einer Studie im Auftrag des Bundesministeriums für Wirtschaft und Arbeit. Schriften zur Wirtschafts- und Politikforschung Nr. 1, IWP Institut für Wirtschafts- und Politikforschung Richter & Schorn, 2004.

- J. Slodowicz: Verwendungsmöglichkeiten des Standardkostenmodells: Eine Analyse des schweizerischen Kontexts. In: Die Volkswirtschaft. Band 80, H. 9, 2007, S. 63–65.

Weblinks

- Einführung des Standardkosten-Modells – Methodenhandbuch der Bundesregierung. (PDF)

- Internetangebot der Bundesregierung zum Bürokratieabbau

- Informationen zum SKM beim Statistischen Bundesamt

- Verschiedene Studien zur Anwendbarkeit und den Vor- und Nachteilen des Standardkosten Modells (Memento vom 5. April 2015 im Internet Archive)

- Administrative Burdens Reduction (Memento vom 28. Januar 2008 im Internet Archive) Die EU Initiative zum Abbau von Verwaltungslasten

- International Standard Cost Model Network

Einzelnachweise

- Weniger Bürokratie in Deutschland. Bertelsmann Stiftung (online, PDF; 158 kB)

- C. Böhret, G. Konzendorf: Handbuch Gesetzesfolgenabschätzung (GFA) – Gesetze, Verordnungen, Verwaltungsvorschriften. Nomos, Baden-Baden 2001.

- Bürokratieabbau und bessere Rechtsetzung. In: bundesregierung.de

- Methodenhandbuch der Bundesregierung. In: destatis.de

- Jan Slodowicz: Verwendungsmöglichkeiten des Standardkostenmodells: Eine Analyse des schweizerischen Kontexts.