Quantilsregression

Als Quantilsregression wird eine Methode zum Schätzen der Parameter eines linearen Regressionsmodells bezeichnet. Im Gegensatz zur Kleinste-Quadrate-Schätzung, die den Erwartungswert der Zielgröße schätzt, ist die Quantilsregression dazu geeignet, ihre Quantile zu schätzen. Die Quantilsregression ist somit eine Möglichkeit durch die Betrachtung anderer Eigenschaften der Zielgrößenverteilung, den dem klassischen linearen Modell unterliegenden Fokus auf den Erwartungswert der Zielgröße aufzugeben.[1] Die Median-Regression stellt einen Spezialfall der Quantilsregression dar.

Optimierungsproblem

Sei eine reelle Zufallsvariable mit Verteilungsfunktion , dann entspricht das -Quantil von :

mit

Seien mit beobachtete Paare von unabhängigen Variablen und zugehörigen abhängigen Variablen . Das Regressionsmodell wird als beschrieben. Die optimalen Regressionsparameter können durch die folgende Minimierung bestimmt werden:[2][3]

- .

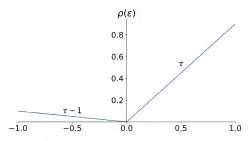

Hierbei entspricht dem linearen Prädiktor. Die Verlustfunktion entspricht der geneigten absoluten Abweichung:

Aufgrund ihres Aussehens wird die Verlustfunktion auch pinball loss genannt.[4]

Das Optimierungsproblem kann mit Methoden der linearen Programmierung, bspw. mit dem Simplex-Verfahren, gelöst werden.

Literatur

- David J. Petersen et al.: Perspektiven einer pluralen Ökonomik. Springer Vieweg. Springer Fachmedien, Wiesbaden 2019, ISBN 978-3-658-16144-6, S. 238–240.

Einzelnachweise

- David J. Petersen et al.: Perspektiven einer pluralen Ökonomik. Springer Vieweg. Springer Fachmedien, Wiesbaden 2019, ISBN 978-3-658-16144-6, S. 238.

- Roger Koenker, Gilbert Basset Jr.: Regression Quantiles. In: Econometrica: journal of the Econometric Society. 1978, S. 33–50.

- Roger Koenker, Kevin F. Hallock: Quantile regression. In: Journal of economic perspectives. Band 15, Nr. 4, 2001, S. 143–156.

- Ingo Steinwart, Andreas Christmann: Estimating conditional quantiles with the help of the pinball loss. In: Bernoulli. Band 17, Nr. 1, Februar 2011, ISSN 1350-7265, S. 211–225, doi:10.3150/10-BEJ267, arxiv:1102.2101 (projecteuclid.org [abgerufen am 11. Juli 2020]).