Murabaha

Murabaha (arabisch مرابحة, DMG murābaḥa) ist ein im Islamischen Finanzwesen gebräuchliches Finanzierungsinstrument, das konform ist mit der Scharia. Hierbei agiert die Bank als Zwischenhändler zwischen Käufer und Verkäufer. „Die Bank kauft im Auftrag ihres Kunden Waren von einem Dritten ein, die sie dann später ihrem Kunden mit einem Preisaufschlag, der die eigenen Kosten und einen Gewinnaufschlag umfasst, weiterverkauft.“[1]

Formen der Murabaha

In der Praxis findet man verschiedene Formen:

- Die einfachste Form ist, wenn nur zwei Vertragsparteien vorliegen, die Bank und der Kunde. In diesem Fall ist die Bank selbst Verkäufer und trägt somit auch Risiken, die sie sich in Form eines Aufschlages bezahlen lässt.

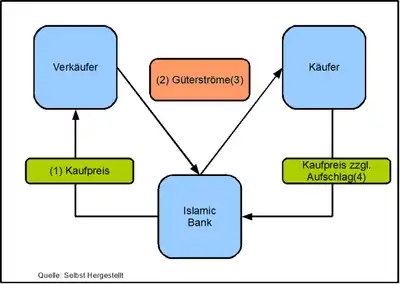

- Die zweite Möglichkeit besteht im Auftreten der Bank als Vermittler zwischen einem Verkäufer und dem Kunden. Die Bank schließt dann sowohl mit dem Verkäufer als auch mit dem Kunden jeweils einen separaten Kaufvertrag ab. Dies ist die häufigste Form des Murabaha.

- Der Kunde kann auch direkt mit dem Verkäufer verhandeln. Die Bank übernimmt anschließend die Zahlung für den Käufer. Hierdurch minimiert sich das Risiko der Unzufriedenheit des Kunden mit dem Produkt.[2]

Murabaha ist demnach eine Art Handelsfinanzierung und macht nach Angaben eines auf islamisches Finanzrecht spezialisierten Anwalts nahezu 80 Prozent des Islamic Banking aus. Im Koran wird ökonomische Aktivität ausdrücklich erlaubt, riba (Zinsen), mancherorts auch mit Wucher übersetzt, hingegen nicht. Ein Murabaha-Häuserkauf wäre in jedem Falle gleichzusetzen mit dem Tausch einer Ware gegen Geld und ist deshalb auch nicht verboten.[3] Der wesentliche Unterschied zwischen Murabaha und einem normalen Darlehensgeschäft besteht jedoch darin, dass der Gewinnaufschlag der Bank eine zeitunabhängige Zahlung für den bereitgestellten Service wie z. B. die Suche nach dem attraktivsten Preis für das gewünschte Produkt und die Abwicklung des Ankaufs, darstellt.[4]

Murahaba enthält eine ehrliche Erklärung des Verkäufers über die Kosten des Gutes und wird vor allem von Banken im Rahmen des Islamic Bankings angewandt, um den Kunden deutlich zu machen, dass die Angebote keinem Wucher unterliegen. Typische Geschäftsfelder, in denen Murabaha genutzt wird, sind:

- Vermögensfinanzierungen

- Immobilienfinanzierungen

- Micro Finance

- Import- /Exportfinanzierungen

Durch die feste Hinterlegungssumme haben die Kapitalgeber die Garantie einer Mindestgewinnspanne. Beim Mudaraba hingegen wird der Gewinn zwischen dem Kapitalgeber und dem Kapitalnehmer auf vertraglicher Basis aufgeteilt, so dass in Zeiten ohne Gewinnerwirtschaftung kein Zufluss zu verzeichnen ist.[5]

Kritikpunkte

Umstritten ist jedoch, inwieweit es sich bei Murabaha tatsächlich um ein zinsloses Instrument handelt, denn wie bei einem „echten Kredit“, orientiert sich der Gewinnaufschlag an Referenzzinssätzen wie z. B. dem LIBOR und an der Bonität des Kunden.[6]

Der Gelehrte Umar Ibrahim Vadillo kritisiert außerdem, dass Murabahaverträge gemäß dem authentischen islamischen Fiqh als zwei Verkäufe in einem – und damit als verboten – anzusehen sind. Korrekterweise sei Murabaha lediglich ein Verkauf. Bei der von den Banken praktizierten Variante kauft allerdings die Bank bereits im Auftrag des Kunden, des eigentlichen Käufers.[7]

Ein weiterer Kritikpunkt ist, dass die Bank sich als Käufer und Verkäufer zahlreiche Risiken abdecken lässt, so dass für sie praktisch kein Verlustrisiko besteht, sollte sich beispielsweise der Wert des Wirtschaftsguts ändern.[8]

Vorgehensweise einer Immobilienanschaffung nach Murabaha

Immobilienanschaffung nach Murabaha

- Finden einer geeigneten Immobilie durch den Käufer

- Verhandlung zwischen Käufer und Verkäufer über den Preis des Hauses

- Anfrage des Käufers an die Bank, ob ein Murabaha-Vertrag zustande kommen kann

- Überprüfung des Käufers auf seine Bonität und des Hauses auf seinen Wert

- Sind alle Voraussetzungen erfüllt, folgt der Kauf des Hauses durch die Bank direkt vom Verkäufer

- Die Bank ist zunächst Eigentümer des Hauses und erhöht den Verkaufspreis um einen vorab bestimmten und dem Käufer bekannten Betrag

- Verkauf des Hauses durch die Bank an den Käufer. Käufer zahlt monatlich Raten an die Bank

- Somit sind durch den Käufer keine Zinsen bezahlt worden

Einklang mit der Scharia und dem Markt

Der beim Murabaha vertraglich festgelegte Aufschlag von meist wenigen Prozent auf den Ursprungspreis steht im Einklang mit der Scharia. Denn es handelt sich dabei aus Sicht des islamischen Rechts nicht um Zinsen, sondern durch die Raten um einen Ertrag aus wirtschaftlicher Leistung. Damit sind in Deutschland juristische und auch (grund-)steuerrechtliche Probleme verbunden. Somit müssten noch einige Gesetze verändert werden, um Murabahavorgänge für die islamische Bevölkerung in Deutschland möglich zu machen.[9]

Siehe auch

Literatur

- Michael Saleh Gassner, Philipp Wackerbeck: Islamic Finance. Islam-gerechte Finanzanlagen und Finanzierungen. Bank-Verlag Medien, Köln 2010, ISBN 978-3-86556-211-1.

- Wolfhard Peter Hildebrandt: Islamische Wirtschaftsideologie. Klaus Schwarz Verlag, Berlin 1996, ISBN 3-87997-531-0, S. 15.

- Zamir Iqbal, Abbas Mirakhor: An introduction to Islamic finance. Theory and practice. John Wiley & Sons (Asia), Singapore 2007, ISBN 0-470-82188-4.

- Michael Mahlknecht: Islamic Finance. Einführung in Theorie und Praxis. Wiley, Weinheim 2009, ISBN 978-3-527-50389-6 (Wiley Klartext).

Weblinks

- Murabaha. Ahli United Bank

Einzelnachweise

- Hildebrandt: Islamische Wirtschaftsideologie. 1996, S. 15xt

- M. Mahlknecht: Islamic Finance: Einführung in Theorie und Praxis. Wiley, 2009, S. 102

- islam.de

- Iqbal: Mirakhor. 2007, S. 90

- finanz-lexikon.de

- Saeed: Islamic Banking and Interest. 1996, ISBN 978-3-638-64280-4

- islamische-zeitung.de

- von Pock: Strategic Management in Islamic Finance. 2007, ISBN 978-3-8350-0723-9, S. 29.

- islam.de