Mudaraba

Mudaraba (arabisch مضاربة, DMG Muḍāraba; häufig Mudarabah; deutsch „Spekulation“[1]) beschreibt im islamischen Finanzwesen ein Scharia-konformes Finanzierungsinstrument, bei dem es sich allgemein um eine Art der Beteiligungsfinanzierung handelt, welche in Deutschland vergleichbar mit der stillen Gesellschaft ist.

Formen des Mudaraba

Der Mudarabah-Vertrag wird zwischen dem Rabb al-Mal / رب المال / rabbu l-māl, dem Investor (Bank, Fremdkapitalgeber), und dem Mudarib / مضارب / muḍarib, einem Unternehmer, geschlossen, der das Kapital in ein Handelsunternehmen bzw. in ein eigenständiges Unternehmen einsetzt. Das Kapital kann sowohl in Form von Geldwerten (Kapitaleinlage) als auch in Form von Sachwerten (Sacheinlage) eingebracht werden. Investiert der Rabb al-Mal in Form von Sachwerten (Betriebsstätten, Maschinen etc.), ist eine eingehende Bewertung notwendig. Geschieht dies nicht, so ist der Mudaraba von vornherein nichtig.

Man unterscheidet zwei Arten des Mudaraba:

- al-Mudarabat al-Muqayyada / المضاربة المقيدة / al-muḍārabat al-muqaiyada: Bei dieser Form handelt es sich um eine beschränkte Mudaraba-Transaktion, wobei der Mudarib an bestimmte Vorgaben des Rabb al-Mal gebunden ist. Dieser kann das eingesetzte Kapital auf eine bestimmte Geschäftsart bzw. Investitionsart festlegen und somit das Betätigungsfeld des Mudarib einschränken.

- al-Mudarabat al-Mutlaqa / المضاربة المطلقة / al-muḍārabat al-muṭlaqa: Hierbei handelt es sich um eine unbeschränkte Mudaraba-Transaktion, bei der dem Mudarib keinerlei Investitionsbeschränkungen auferlegt werden. Er kann das Kapital so investieren, wie er es für angemessen erachtet, und dies ohne Einschränkungen in jedwede Unternehmung. Allerdings ist er nicht dazu berechtigt einen weiteren Mudarib bzw. Partner mit in das Geschäft einzubringen. Auch die Einbringung von Eigenkapital bedarf der Zustimmung durch den Rabb al-Mal.

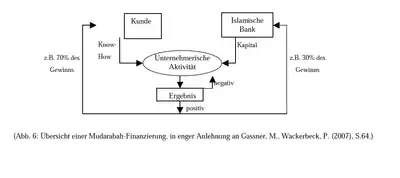

Funktionen der Vertragsparteien

Grundsätzlich ist der Investor (Rabb al-Mal) von der Geschäftsführung und von den direkten Eingriffsmöglichkeiten in das Management ausgeschlossen, kann jedoch auf Zustimmung durch den Geschäftsführer (Mudarib) an der Mitarbeit beteiligt werden. Dieser hingegen investiert kein eigenes Kapital in das Unternehmen, sondern steuert seine Arbeitskraft, sowie sein Know-how bei und übernimmt eine Reihe wichtiger Funktionen:

- Amin / أمين / Amīn /‚Treuhänder‘: Der Mudarib verwaltet das eingesetzte Kapital (Fremdkapital) des Investors im Vertrauen.

- Wakil / وكيل / Wakīl /‚Vermittler‘: Der Mudarib fungiert hierbei als Vertreter des Rabb al-Mal bei der Tätigung von Handelsgeschäften.

- Scharik / شريك / Šarīk /‚Partner‘: Der Mudarib tritt als Partner des Rabb al-Mal auf, der bei etwaiger Gewinnerzielung diesen nach den vereinbarten Gesichtspunkten zwischen den Parteien aufteilt.

- Damin / ضامن / ḍāmin /‚Verantwortlicher‘: Sollte die Unternehmung aufgrund von Nachlässigkeit des Mudarib negative Gewinne bzw. Verluste erzielen, so haftet er für den entstandenen Schaden.

- Adschir / أجير / Aǧīr /‚Angestellter‘: Erleidet die Unternehmung hohe Verluste die einen Bankrott des Mudarabah zur Folge haben und lag dies nicht an der Nachlässigkeit des Mudarib, so ist dieser wie ein normaler Angestellter für seine Dienste zu entlohnen.

Gewinn- und Verlustaufteilung im Mudaraba

Um einen Mudaraba gültig zu schließen ist es im Vorfeld von großer Bedeutung, dass beide Parteien (sowohl der Rabb al-Mal als auch der Mudarib) sich über die Gewinnverteilung einigen und diese klar im Vertrag regeln. Sollte dies nicht klar niedergeschrieben werden, so erfolgt eine Gewinnverteilung zu gleichen Prozentsätzen, dementsprechend 50 % zu 50 %. Die Vertragspartner können die Verteilung frei nach ihren Gesichtspunkten wählen. Hierbei ist wichtig zu sagen, dass der Mudarib keine periodenabhängige Vergütung für seine Arbeit erhalten kann, da es stets zu einer Gewinnaufteilung kommt, d. h. keine der beiden Parteien hat Anrecht auf einen festen Betrag als monatliche Vergütung. Demzufolge ist die Höhe der Vergütung auf beiden Seiten abhängig von der Höhe des erzielten Gewinnes und der prozentualen Verteilung.

Besteht die Unternehmung aus mehreren Teilbereichen, so wird zunächst der erzielte Gewinn dazu genutzt etwaige Verluste eines anderen Teilbereiches auszugleichen. Erst dann wird der übrige Gewinn anteilmäßig aufgeteilt.

Bei einem Mudaraba trägt jedoch immer der Rabb al-Maal als Investor das Hauptrisiko, sollte die Unternehmung scheitern, da er mit seiner gesamten Einlage haftet, es sei denn, der Mudarib handelte nachweislich grob fahrlässig, in dem Fall haftet dieser. Dieses Risiko ist ein typisches Geschäftsrisiko und verstößt nicht gegen das Gharar-Verbot der Scharia.

Laufzeit bzw. Kündigung des Mudaraba-Vertrages

Der Mudaraba kann von jeder der Parteien zu jeder Zeit gekündigt werden, es sei denn, eine genaue Laufzeit ist vertraglich festgehalten worden. Ist dies geschehen, so endet der Mudarabah nach Ablauf der festgesetzten Zeit.

Eine Beendigung des Mudaraba bedeutet, der Mudarib ist nicht mehr berechtigt mit dem Vermögen bzw. im Namen des Mudaraba Geschäfte zu tätigen. Jedoch wird es ihm erlaubt, Handelsgüter, die zuvor angeschafft wurden, nach Beendigung zu veräußern.

Ist der Mudaraba beendet, werden alle Vermögenswerte zu den bestimmten Anteilen aufgeteilt.

Literatur

- Iqbal, Zamir; Mirakhor, Abbas: An Introduction to Islamic Finance : Theory and Practice. 2006, ISBN 978-0-470-82188-6

- Michael Gassner, Philipp Wackerbeck: Islamic Finance. Islam-gerechte Finanzanlagen und Finanzierungen. Bank-Verlag Medien, Köln 2010, ISBN 978-3-86556-211-1.

- M. Mahlknecht: Islamic Finance: Einführung in Theorie und Praxis. Wiley, 2009, ISBN 978-3-527-50389-6

- Hildebrandt: Islamische Wirtschaftsideologie. 1996, ISBN 3-87997-531-0, S. 15

- Islamic Banking in Deutschland – Risiko oder Chance aus Sicht deutscher Banken?

- Muhammad Zubair Usmani (Sharia Advisor): The Concept of Mudarabah