TED Spread

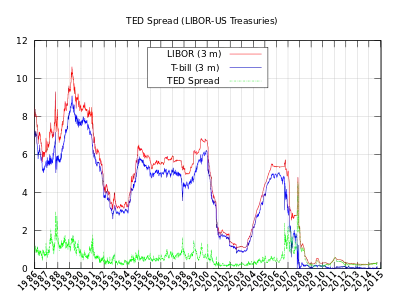

Der TED Spread (TED = englisch Treasury Bill Eurodollar Difference) ist die Differenz zwischen der Rendite für den Dreimonats-Libor und der Rendite für Dreimonats-Treasury Bills (T-Bills).

Der TED Spread vergleicht demnach zwei Zinssätze auf Forderungen, die hinsichtlich der Laufzeit und der Währung übereinstimmen und sich nur hinsichtlich des Schuldners unterscheiden: Schuldner ist beim Libor eine Bank und bei T-Bills der amerikanische Staat. Daher misst der Ted Spread die Wahrscheinlichkeit für Bankeninsolvenzen.

Am 20. Oktober 1987, einen Tag nach dem sogenannten Schwarzen Montag, erreichte der TED Spread mit 300 Basispunkten (3,0 Prozent) einen Rekordstand. Zwischen 1987 und 2007 lag der Spread meist im Bereich zwischen zehn und 50 Basispunkten (0,1 bis 0,5 Prozent). Während der Finanzkrise, die zu Spannungen am Geld- und Kreditmarkt führte, weitete sich der Spread 2007 in die Region von 150 bis 200 Basispunkten (1,5 bis 2,0 Prozent) aus. Am 10. September 2008 überwand der TED Spread mit 302 Basispunkten (3,02 Prozent) sein Allzeithoch von 1987,[1] die Banken mussten somit für Dreimonatsgelder einen Risikoaufschlag in historischer Höhe zahlen. Am 10. Oktober 2008 markierte der Spread mit 465 Basispunkten (4,65 Prozent) einen neuen Allzeithöchststand.[2]

Einzelnachweise

- Bloomberg: Money-Market Rate Jumps, TED Spread Soars on Squeeze, vom 17. September 2008.

- CNN Money: Credit freeze sees small cracks, vom 10. Oktober 2008.