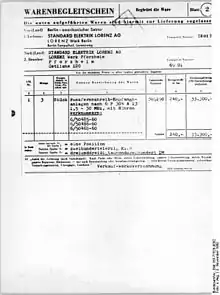

Lieferschein

Ein Lieferschein (englisch delivery note) ist ein Warenbegleitpapier, in welchem der Lieferant Auskunft über die Warenlieferung gibt.

Allgemeines

Als bloßes Warenbegleitpapier ist der Lieferschein einer Lieferung beigefügt, er erfüllt eine Kontroll- und Informationsfunktion für den Käufer.[1] Als Begleitpapier ist er ein Dokument zur Identifizierung der Lieferung im Hinblick auf die Ware, ihren Absender und ihren Adressaten und wird meist mit der Ware transportiert.[2] Wird der Lieferschein auch als Quittung benutzt, kann der Verkäufer den ordnungsgemäßen Empfang der Lieferung durch den Käufer kontrollieren. Darüber hinaus kommt dieser bloße Lieferschein auch im Zivilrecht und Handelsrecht vor und besitzt dort rechtliche Bedeutung.

Für die Ausstellung von Lieferscheinen gibt es keine gesetzlichen Vorgaben. Es besteht eine Verpflichtung zur zeitnahen Rechnungsstellung, jedoch keine, dem Empfänger der Ware auch einen Lieferschein zu erteilen. Wenn ein Lieferschein erstellt wird, muss er in Deutschland die Mindestanforderungen an Geschäftsbriefe erfüllen. Diese unterscheiden sich im Detail je nach Rechtsform. So hat beispielsweise eine GmbH folgende Angaben zu machen: Vollständiger Firmenname in Übereinstimmung mit dem im Handelsregister eingetragenen Wortlaut; Rechtsform der Gesellschaft; Sitz der Gesellschaft; Registergericht des Sitzes der Gesellschaft und die Nummer, unter der die Gesellschaft in das Handelsregister eingetragen ist; alle Geschäftsführer und – sofern die Gesellschaft einen Aufsichtsrat gebildet und dieser einen Vorsitzenden hat – der Vorsitzende des Aufsichtsrates mit Familiennamen und mindestens einem ausgeschriebenen Vornamen.

Der Lieferschein in Papierform begleitet generell die Ware im Gegensatz zur Rechnung, die auch getrennt von der Ware als Brief versandt werden kann.

Zivilrecht

Die zivilrechtliche Version ist ein handelsüblicher Beleg gemäß § 17a Abs. 2 Nr. 2 UStDV,[3] der den Lieferanten, die Art und Menge der gelieferten Ware, das Transportunternehmen und den Empfänger beinhaltet. Der Lieferschein gilt als Anweisung gemäß § 783 BGB, wenn der Empfang der Ware von einer Gegenleistung (etwa Kaufpreiszahlung) abhängig gemacht wird.[4]

Einseitiger Eigentumsvorbehalt

Der Lieferschein kann nicht die im vorher geschlossenen Vertrag (etwa Kaufvertrag) vereinbarten Lieferungs- und Zahlungsbedingungen einseitig ändern.[5] Allerdings ist auf dinglicher Ebene ein einseitig erklärter Eigentumsvorbehalt auf der Rechnung oder dem Lieferschein auch ohne ausdrückliche Annahme des Käufers wirksam, wenn ihm der Eigentumsvorbehalt spätestens bei der Übergabe zugeht und ihm die Kenntnisnahme von einem in dieser Form und unter diesen Umständen erklärten Eigentumsvorbehalt zumutbar ist.[6] Der angebrachte Eigentumsvorbehalt muss dabei dem Käufer deutlich klarmachen, dass er erst durch Bezahlung Eigentümer wird.[7]

Auf schuldrechtlicher Ebene ist dagegen entscheidend, ob nach den Umständen davon auszugehen ist, dass der Käufer einer konkludenten Vertragsänderung zustimmt.[8] Die Beweislast für das Zustandekommen einer Vertragsänderung trägt dabei der Verkäufer.[7]

Elektronischer Lieferschein

In vielen Branchen setzt sich im Versand zwischen Unternehmen der elektronische Lieferschein durch. Vorreiter dieser Art von Belegen ist die Automobilindustrie, wo dies schon seit Jahren gehandhabt wird. Beim elektronischen Lieferschein werden die Daten bereits unmittelbar nach dem Versand der Ware nach einem genau vereinbarten Ablaufmuster per elektronischem Datenaustausch direkt an den Empfänger übermittelt, so dass dieser bereits im Voraus informiert wird, welche Waren genau geliefert werden.

Handelsrecht

Der Lieferschein ist im Handelsrecht eine vom Verkäufer als Einlagerer erteilte kaufmännische Anweisung an den Lagerhalter, wonach letzterer die eingelagerte Ware an einen dritten Empfänger ausliefern soll.[9] Eigentümer der Ware ist hierbei der Verkäufer, unmittelbarer Besitzer der Lagerhalter. Das Eigentum geht bei Auslieferung an den Käufer oder dritten Empfänger über, der dazu den Lieferschein vorlegen muss. Wertpapierrechtlich wird der kaufmännische Lieferschein zum gekorenen Orderpapier des § 363 Abs. 1 HGB, wenn der angewiesene Lagerhalter Kaufmann ist, es sich um vertretbare Sachen handelt, die Leistungspflicht von einer Gegenleistung unabhängig ist[10] und der Lieferschein die positive Orderklausel enthält. Der legitimierte Inhaber des Lieferscheins besitzt einen Herausgabeanspruch gegen den Lagerhalter, die Ware zu empfangen. Allerdings ist der Lieferschein kein Traditionspapier wie beispielsweise der Lagerschein, er ersetzt also nicht die Übergabe.[11]

Der Lieferschein ist das wichtigste Dokument bei der Wareneingangskontrolle.

In Deutschland muss der Lieferschein bei Kaufleuten gemäß § 147 AO bis zum Empfang der Rechnung aufgehoben werden (bzw. die Wiedergabe eines versendeten Lieferscheins bis zum Versand der Rechnung). Ist der Lieferschein aus anderen Gründen, z. B. Zollrecht, relevant, muss er sechs Jahre lang aufbewahrt werden. Im Falle einer Mischung zwischen Rechnung und Lieferschein auf einem Dokument greift die höhere Aufbewahrungsfrist der Rechnung von zehn Jahren.

Siehe auch

Literatur

- Literatur über Lieferschein im Katalog der Deutschen Nationalbibliothek

Einzelnachweise

- Gregor Nöcker, Die beleglose Spedition, 2002, S. 91

- Michael ten Hompel/Volker Heidenblut, Taschenlexikon Logistik, 2008, S. 26

- Karina Sopp, Umsatzbesteuerung beim Handel in der EU, 2010, S. 205

- Verlag Dr. Th. Gabler, Gabler Wirtschafts Lexikon, Band 4, 1984, Sp. 109

- Carl Creifelds, Creifelds Rechtswörterbuch, 2000, S. 842

- BGH NJW 1982, 1749.

- BGHZ 64, 395

- Vieweg/Lorz: Sachenrecht. 9. Auflage. Verlag Franz Vahlen, München 16. November 2021, S. 350.

- Peter Bülow, Recht der Kreditsicherheiten, 2007, S. 226

- Hermann Staub (Hrsg.)/Claus Wilhelm Canaris, Handelsgesetzbuch: Großkommentar, 2004, § 363 Rn. 37-42

- Peter Bülow, Recht der Kreditsicherheiten, 2007, S. 226