Geldumschlag

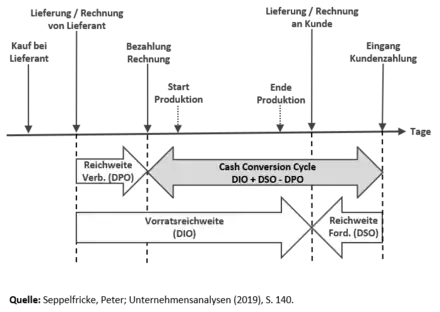

Der Geldumschlag (auch Geldumschlagsdauer, englisch: cash conversion cycle, asset conversion cycle, net operating cycle, working capital cycle oder kurz cash cycle) bezeichnet im betriebswirtschaftlichen Controlling die Dauer der Bindung liquider Mittel (cash) im Umlaufvermögen des Unternehmens.

Sie errechnet sich aus der durchschnittlichen Lagerdauer (stock days, Day Inventory Outstanding DIO) zuzüglich der durchschnittlichen Inkassoperiode (Dauer des Forderungseinzugs oder Kundenziels, Day Sales Outstanding DSO) abzüglich des durchschnittlichen Zahlungsziels bei Lieferanten (Lieferantenziel, Day Payables Outstanding DPO):

Die Geldumschlagsdauer ist grundsätzlich in Abhängigkeit zur Branche zu betrachten, da teils große Unterschiede zwischen Produktionsprozessen und Zahlungsbedingungen bestehen. Eine relativ kurze Geldumschlagsdauer weist auf ein effizientes Liquiditäts- und/oder Produktionsmanagement hin. Es existieren folglich drei Möglichkeiten zur Optimierung des Geldumschlags:

- Durch eine effiziente und schnelle Produktion wird die Verweildauer des Geldes im Prozess der Leistungserstellung verkürzt. Dadurch ergibt sich die Möglichkeit der schnelleren Auslieferung an den Kunden und Geltendmachung der Forderung gegenüber diesem.

- Die Vereinbarung möglichst kurzer Zahlungsziele mit den Kunden, unter Umständen unter Gewährung von Skonto, beschleunigt die Rückführung des Geldes in das Unternehmen.

- Auf der Lieferantenseite hingegen ist das Ziel die Vereinbarung möglichst langer Zahlungsfristen.

Je kürzer das Kapital gebunden ist, desto schneller steht es für eine anderweitige (z. B. investive) Nutzung zur Verfügung.

Der Geldumschlag beginnt mit der Bezahlung der Lieferanten und endet mit der Zahlung der Kunden. Je später die Lieferanten bezahlt werden bzw. je eher die Kunden zahlen, desto weniger Tage benötigt der Liquiditätskreislauf. Die Einzahlungen der Kunden können beschleunigt werden, indem die Produktion bzw. die Lagerhaltung verkürzt wird: Die Lagerdauer fällt ansprechen kürzer aus.

Beispiel[1]: Aufgrund seiner Marktmacht und seiner Fähigkeiten in der Logistik ist Amazon besonders erfolgreich im Management seines Working Capitals. Die folgende Tabelle belegt, dass die Kunden deutlich schneller zahlen (nach ca. 20 Tagen) als man selber seine Lieferanten bezahlt (nach ca. 60 Tagen). Die Vorräte weisen nur eine Reichweite von ca. 30 Tagen auf. In der Folge ist der Cash Conversion Cycle negativ, d. h. aus Umsätzen mit Kunden fließt regelmäßig schneller Geld ins Unternehmen als für die Bezahlung der Lieferanten benötigt wird. Amazon muss also kein Working Capital vorhalten, sondern kann im Gegenteil aktuell ca. 27 Milliarden US-Dollar auf Finanzmärkten anlegen. In Hochzinsphasen resultiert hieraus ein erheblicher Teil der Konzerngewinne.

| Angaben in Mio. EUR | ||||||

| Geschäftsjahr | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Net Working Capital | −13.412 | −15.654 | −17.638 | −20.389 | −26.844 | |

| YoY Growth | 16,7% | 12,7% | 15,6% | 31,7% | ||

| Day Sales Outstanding (DSO) | 21 | 21 | 19 | 19 | 22 | |

| YoY Growth | 1,2% | -9,7% | -2,3% | 17,5% | ||

| Day Payable Outstanding (DPO) | 69 | 64 | 62 | 60 | 61 | |

| YoY Growth | -7,1% | -3,0% | -2,4% | 0,2% | ||

| Days Inventory Outstanding (DIO) | 32 | 32 | 31 | 29 | 28 | |

| YoY Growth | -2,2% | -1,8% | -7,9% | -3,1% | ||

| Days Cash Conversion | −16 | −11 | −12 | −13 | −11 | |

| YoY Growth | -28,3% | 6,5% | 11,7% | -16,6% | ||

Quellen

- Franz X. Frotzler: Cash Management. Instrumente zur Planung, Disposition und Kontrolle des liquiden Mittel. Uberreuter Verlag, Wien 1993, ISBN 3-8000-9109-7.

Weblinks

- Pedro Ortín-Ángel, Diego Prior: Accounting Turnover Ratios and Cash Conversion Cycle (englisch, PDF-Datei; 315 kB)

- Measuring the Cash Conversion Cycle in an International Supply Chain engl. (PDF-Datei; 107 kB)

Einzelnachweise

- Peter Seppelfricke: Unternehmensanalysen. Schäffer-Poeschel, 2019, ISBN 978-3-7910-4435-4 (schaeffer-poeschel.de [abgerufen am 7. Januar 2020]).