Importzoll

Unter Importzoll, auch Einfuhrzoll genannt, versteht man Abgaben, die auf Waren, Kapital und Dienstleistungen erhoben werden. Der Importzoll gehört zu den Einfuhrabgaben; diese umfassen neben Zöllen (im engeren Sinne) auch alle weiteren Abgaben und Steuern, insbesondere auch Umsatzsteuer[1] und Verbrauchssteuern. Zu zahlen sind diese Abgaben von inländischen Konsumenten und Unternehmen, sobald die Waren die Grenzen des jeweiligen Zollgebietes überqueren.

Auswirkung und Ziele

Kernziel des Importzolls ist es, die inländische Wirtschaft zu schützen. Auch kann versucht werden durch Zölle externe Effekte importierter Güter in den Preismechanismus zu internalisieren. Der Zoll wirkt sich auf das relative Angebot und die relative Nachfrage aus. Je elastischer die Nachfrage ist, desto geringer ist der Importzoll. Der Staat hat somit Einfluss auf die inländische Nachfrage.

Erfolgt nun eine Erhebung des Importzolls, wird folglich weniger importiert, da der Inlandspreis (Binnenpreis) höher ist als der Auslandspreis (Außenpreis). Im Inland wird jetzt mehr der jeweiligen Waren produziert (inländische Industrie erzielt höhere Gewinne sowie Senkung der Arbeitslosigkeit tritt bei arbeitsintensiver Produktion ein). Diese Veränderungen der Preise wirken sich auf den Wohlfahrtsverlust sowie auf die Terms of Trade aus, die durch eine Senkung des Auslandspreises verbessert werden. Der Wohlfahrtsverlust bildet sich durch die Differenz zwischen der steigenden Produzentenrente und der sinkenden Konsumentenrente im Inland. Allerdings hat eine Zollerhebung nur Einfluss auf die Terms of Trade, wenn es sich um ein großes Land wie zum Beispiel Kanada handelt und nicht um ein kleines Land wie zum Beispiel Luxemburg. Denn ein kleines Land hat bei einer Zollerhebung keine Auswirkung auf den Auslandspreis und würde somit nicht seine Terms of Trade verbessern können.

Kosten und Nutzen des Zolls sind anhand der Konsumentenrente und der Produzentenrente ersichtlich. Durch eine Preiserhöhung im Importland verschlechtert sich die Konsumentenrente und führt gleichzeitig zu einer Verbesserung der Produzentenrente im Inland. Auf Grund der Senkung des Preises im Ausland verbessert sich dort die Konsumentenrente und die Produzentenrente verschlechtert sich. Der Staat nimmt durch den Zoll Finanzmittel ein.

Importzölle haben Einfluss auf die Einkommensverteilung. „Sie sollen unverzichtbare geltende Industriezweige unterstützen und dienen dem Ausgleich der Zahlungsbilanz.“[2]

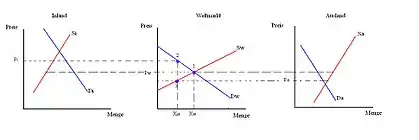

Wirkungen des Zolls für ein „großes Land“

Punkt 1 (Pw) stellt Gleichgewichtspreis von Inland und Ausland dar, ohne Zoll. S und D sind die jeweiligen Angebotskurven und Nachfragekurven. Wird nun ein Zoll erhoben, so findet nur dann Import von Waren statt, wenn der Inlandspreis höher als der Auslandspreis ist, d. h. durch den Zoll steigt der Inlandspreis auf Pi an und der Auslandspreis sinkt auf Pa.

Durch diese Zollerhebung steigen die Preise im Inland, die Produzenten bieten mehr an und die Konsumenten fragen weniger nach. Folglich sinkt die Importnachfrage auf den Punkt 2. Die Auswirkung der Zollerhebung im Ausland wird deutlich durch die sinkenden Preise, es wird weniger angeboten und die Nachfrage steigt, womit zugleich das Exportangebot auf Punkt 3 zurückgeht.

Das Ergebnis für steigenden Inlandspreis und sinkenden Auslandspreis zeigt sich im sinkenden Handelsvolumen von Xw auf Xia. Die Preiserhöhung im Inland ist geringer als der Zollbetrag, auf Grund des Zolls, der zum Teil in den Exportpreisen des Auslands steckt.[3]

Wirkungen des Zolls für ein „kleines Land“

Ein kleines Land ist nicht in der Lage den Auslandspreis zu verändern. S und D stellt die Angebotskurve und die Nachfragekurve dar. Pw stellt den Punkt dar, wo der Preis das Angebot und die Nachfrage schneidet. Dies sind die Punkte, in denen noch kein Zoll erhoben wurde. Wird nun ein Zoll erhoben, so steigt der Preis Pw auf Pi an. Folglich steigt das Angebot auf S2 und die Nachfrage sinkt auf D2.

Bei Auftreten von positiven externen Effekten im inländischen Importgüterersatzsektor, kann nun versucht werden durch eine Besteuerung der Einfuhren die positiven Effekte zu internalisieren. Die gesamtgesellschaftliche Angebotsfunktion verschiebt sich in diesem Fall nach rechts. Aufgrund der positiven Externalitäten des Importersatzgutes wird nun weniger im Ausland nachgefragt. Die Konsumentenrente sinkt wie im zuvor gegebenen Beispiel, die Produzentenrente der inländischen Hersteller steigt, der Staat erwirtschaftet zusätzliche Einnahmen durch den Zoll. In diesem Fall entstehen nun aber zusätzliche gesamtgesellschaftliche Wohlfahrtsgewinne durch die Internalisierung der positiven externen Effekte. Wenn dieser Effekt die Verluste durch eine Besteuerung übersteigt, entsteht ein Nettowohlfahrtsgewinn.

Diese Strategie wird in der handelspolitischen Diskussion von liberalen Ökonomen kritisch gesehen, da sie Fehlallokationen hervorbringen bzw. verstärken kann.[4]

Berechnung der Einfuhrabgaben und Beispiel

Waren oder Dienstleistungen, die im Zollgebiet der Europäischen Union erworben wurden, sind abgesehen von einigen Ausnahmen – wie beispielsweise bei Genussmitteln[5] – von Einfuhrabgaben befreit. Erfolgen solche Einfuhren aber aus sonstigen Staaten oder Territorien (sogenannten Drittländern), werden Einfuhrabgaben fällig.

Beispiel

Technische Anlagen werden aus einem Drittland, durch Seeverkehr (von Hongkong nach Antwerpen), importiert. Ort der Zollwertermittlung ist in Antwerpen.

gegebene Werte: Rechnungsbetrag der einzuführenden Waren 10.000,00 €; anteilige Frachtkosten (Frachtkosten die bis zur EU Grenze anfallen) 1.400,00 €; Zollsatz 2 %; inländische Frachtkosten 300,00 €; Prozentsatz 19 %

| + Rechnungsbetrag der einzuführenden Waren | 10.000,00 € |

| + evtl. Lizenzgebühren, Verpackungskosten, Versandversicherung | 00,00 € |

| + anteilige Frachtkosten (Frachtkosten die bis zur EU Grenze anfallen) | 1.400,00 € |

| = Zollwert | 11.400,00 € |

| = Zollwert | 11.400,00 € |

| * Zollsatz (%) | 2,00 % |

| = Zollbetrag | 228,00 € |

| = Zollwert | 11.400,00 € |

| + Zollbetrag | 228,00 € |

| + inländische Frachtkosten | 300,00 € |

| = Einfuhrumsatzsteuerbetrag | 11.928,00 € |

| = Einfuhrumsatzsteuerbetrag | 11.928,00 € |

| * Prozentsatz | 19,00 % |

| = Einfuhrumsatzsteuer | 2.266,32 € |

Davon sind zu zahlen: der Zollbetrag und die Einfuhrumsatzsteuer.

Formen der Zollhöhe

Zölle können je nach Gütern und Regionen variieren. Man unterscheidet zwischen Mengenzoll, Wertzoll und Mischzoll.

Unter Mengenzoll, auch als spezifischer Zoll bezeichnet, versteht man einen Geldbetrag pro Mengeneinheit eines Gutes. Nachteil ergibt sich aus dem Weltmarktpreis. Denn je höher der Weltmarktpreis ist, desto geringer wird der Mengenzoll.

Unter Wertzoll versteht man den Warenwert von Gütern die mit einem Prozentsatz verzollt werden. Nachteil besteht, wenn die Preise des Auslands schwanken und sich diese Schwankungen auf das Inland übertragen.

Der Mischzoll, auch Gleitzoll genannt, besteht aus dem Mengenzoll und Wertzoll. Der Vorteil dieses Zolls besteht in der Möglichkeit ein Gut aus dem Inland das relativ unabhängig vom Weltmarktpreis ist zu stabilisieren. Der Nachteil besteht in der erschwerten Berechnung des Zolls auf Grund des Zolltarifs.

Zollbefreiungen

Zollbefreiungen gelten für:

Geschenke

- bis zu einem Warenwert von 45 €

Pauschalierung

- Für gelegentliche, nichtkommerzielle Sendungen zum persönlichen Ge- oder Verbrauch von einer Privatperson an eine Privatperson, die unter einem Warenwert von 700 € liegen. Der Regelprozentsatz liegt bei 17,5 % vom Warenwert, bei Sendungen aus Ländern, mit denen ein Präferenzabkommen besteht beträgt der pauschalierte Abgabensatz 15 % vom Warenwert.

Für bestimmte hochsteuerbare Waren (bspw. Spirituosen, Zigaretten, Tabak) sind indes besondere pauschalierte Abgabensätze (bspw. je Liter, je Stück) festgelegt.

Rücksendung/ Reisegepäck

- Rechtsgrundlage Art. 185 ZK

- Die Ware muss in ihrem Urzustand verbleiben.

- Die Ware darf sich nicht länger als 3 Jahre im Ausland befunden haben.

- Die Ware muss auch weiterhin im Ausland im Besitz geblieben sein, d. h., sie darf nicht verkauft worden sein.

- Bei einem Warenwert von bis zu 22 € kann die Ware ohne Ausfuhranmeldung wieder eingeführt werden.

- Von 22 € bis 1000 € kann die Anmeldung formlos erfolgen. Erforderlich sind Ausfuhrrechnung, Exportfrachtbrief und Schlussabfertigung.

- Liegt der Warenwert über 1000 €, muss die Wiedereinfuhr über ATLAS System des Zolls angemeldet werden. (ATLAS System ist ein EDV-Verfahren, in dem schriftliche Anmeldungen und Akten durch elektronische Erfassung ersetzt werden.)

- Bei einem Warenwert von über 3000 € muss die Ausfuhranmeldung vom Zoll abgestempelt werden oder eine Zollbewilligung liegt zumindest vor.

- Bei Reisegepäck muss immer ein Beleg vorliegen, der aufzeigt, dass man wirklich in dem jeweiligen Land war.

Waren mit geringem Wert

- die einen Warenwert unter 150 € haben, sind nach Art. 27 der Zollbefreiungsverordnung zoll- jedoch nicht einfuhrumsatzsteuerbefreit. Zoll- und EUSt-frei sind nur geringwertige Sendungen bis 22,- Euro.[6]

- Ausnahmen: Alkohol, Parfum, Eau de Toilette, Tabak, sowie Güter, die unter Verbote und Beschränkungen (VuB) zur Einfuhr fallen.

- Liegen die Einfuhrabgaben unter 5 €, so werden diese nicht erhoben.

Mustersendung

- bei denen eine Kennzeichnung vorliegt oder

- eine Menge von 5 mit einer Summe des Warenwertes von 50 € vorliegt.

- Verschiedene Größen zählen nicht dazu.

- Ausnahme: Waren mit Verbrauchssteuer

Dokumentsendung

- Geschäftsunterlagen

- technische Unterlagen und Entwürfe

- Pressemeldungen und -fotografien

- Steuermarken etc.

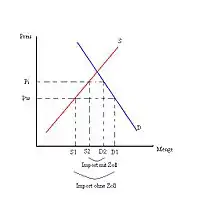

Effekte einer Zollerhebung

- Der Preiseffekt bewirkt durch die Einführung des Zolls eine Erhöhung der Preise für die Güter im Inland, während die Auslandspreise sinken.

- Beim Handelseffekt sinkt die inländische Nachfragekurve auf Grund sinkender Nachfrage der Konsumenten und steigendem Angebot der Produzenten im Inland. Folglich ergibt sich ein sinkender Umsatz am Weltmarkt.

- Das Ziel des Schutzeffektes ist es, dass weniger importiert wird. Dadurch wird im Inland mehr produziert, d. h., das Inlandsangebot nimmt zu. Im Inland findet nun eine Preissteigerung der produzierten Waren statt. Der höhere Preis führt zu einer geringeren globalen Wettbewerbsfähigkeit der inländischen Produzenten, kann jedoch zu höheren Löhnen führen.

- Beim Wohlfahrtsumverteilungseffekt steigt die Produzentenrente an und die Konsumentenrente nimmt in dem Land, in das Waren importiert werden, ab. Somit erfolgt die Umverteilung zugunsten der Produzenten und zum Nachteil der Konsumenten im Inland. Der Wohlfahrtsumverteilungseffekt wirkt im Ausland genau andersherum.

- Ein Teil des Zolls wird vom Ausland getragen. Somit steigt der Inlandspreis des Importgutes nicht um den vollen Zollbetrag. Je geringer nun die Zolleinnahmen sind, desto höher ist der Terms-of-Trade-Effekt. Diese Einnahmen des Zolls bewirken einen Wohlfahrtsgewinn.

- Der Zoll wirkt sich auf das Inland sowie auf das Ausland aus. Dadurch entstehen Einnahmen für den öffentlichen Haushalt. Diese Wirkung wird als Einnahmeeffekt bezeichnet. Einnahmen für den öffentlichen Haushalt ergeben sich aus der Importmenge multipliziert mit der Zollbelastung.

- Durch die Einführung eines Zolls besteht die Möglichkeit, die Unterbeschäftigung zu reduzieren, da im Inland eine höhere Produktion erzielt wird. Voraussetzung hierfür ist, dass kein Rückgang der Beschäftigten für die Exportwarenindustrie eintritt. Dieser Effekt wird als Beschäftigungseffekt bezeichnet.

- Der Handelsbilanzeffekt zeigt sich in einer Erhöhung des Inlandspreises, der durch eine Erhebung des Zolls zustande kommt. Importzoll verbessert durch sinkende Importe die Handelsbilanz kurzfristig. Mittel- und langfristig ist dies allerdings nicht gewährleistet. Ebenso ist es möglich, die einheimische Währung aufzuwerten.

Siehe auch

Literatur

- Blanchard, Illing: Makroökonomie. 4. Auflage. Pearson Studium, 2006, ISBN 978-3-8273-7209-3.

- Geigant, Haslinger, Sobotka, Westphal: Lexikon Volkswirtschaft. 7. Auflage. Verlag Moderne Industrie, 2000, ISBN 3-478-37057-4.

- Krugman, Obstfeld: Internationale Wirtschaft – Theorie und Politik der Außenwirtschaft. 7. Auflage. Pearson Studium, 2006, ISBN 978-3-8273-7199-7.

- Werner Lachmann: Volkswirtschaftslehre 2. 2. Auflage. Springer-Verlag, Berlin / Heidelberg 1995, 2004, ISBN 978-3-540-20219-6.

Einzelnachweise

- Betroffene Abgaben. In: zoll.de. Bundeszollverwaltung, abgerufen am 18. August 2013.

- P. R. Krugman, M. Obstfeld: Internationale Wirtschaft – Theorie und Politik der Außenwirtschaft. 7. Auflage. Pearson Studium, 2006, S. 146

- P. R. Krugman, M. Obstfeld: Internationale Wirtschaft – Theorie und Politik der Außenwirtschaft. 7. Auflage. Pearson Studium, 2006

- Rodrik, D., 2011. The Globalization Paradox: Why Global Markets, States, and Democracy Can’t Coexist. Oxford University Press.

- Genussmittel. In: zoll.de. Bundeszollverwaltung, abgerufen am 18. August 2013.

- Verordnung (EG) Nr. 274/2008 des Rates vom 17. März 2008 zur Änderung der Verordnung (EWG) Nr. 918/83 des Rates über das gemeinschaftliche System der Zollbefreiungen In: EUR-Lex.