Höchstpreisedikt

Das Höchstpreisedikt (Latein: Edictum (Diocletiani) De Pretiis Rerum Venalium), benannt nach dem römischen Kaiser Diokletian, wurde 301 n. Chr. von den römischen Tetrarchen erlassen und galt für das gesamte Reichsgebiet.[1] Es setzte als Preiskontrollgesetz Höchstpreise für eine Vielzahl von Produkten und Leistungen fest, deren Überschreitung in der ultima ratio mit der Todesstrafe geahndet werden konnte. Das Edikt sollte die Inflation aufhalten, die sich während der Reichskrise des 3. Jahrhunderts verschärft hatte.

Allgemeines

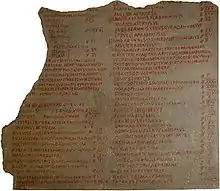

Die bedeutendste Zusammenfassung aller bisher veröffentlichten Fragmente stammt von Siegfried Lauffer, der durch die bis heute nicht abgeschlossene Textsammlung diejenige Theodor Mommsens erweiterte und dadurch ablöste. Insoweit handelt es sich um eine bisher noch provisorische Steinsammlung. Die Fragmente stammen vornehmlich aus den Abruzzen (Pettorano), Westgriechenland (Achaia) und Kleinasien. Als originale Textfassung gilt diejenige in lateinischer Sprache. Die wenigen griechischen Übersetzungen zeigen sich nur auf Fragmenten aus Achaia, bilinguale Textfassungen sind nicht nachgewiesen.

Der Aufbau des Edikts gestaltet sich so, dass eine Vorrede die Gründe und den Zweck der Maßnahme erläutert. Es folgt ein Hinweis auf die beigegebene Tariftabelle (in Anlage) zu den einzelnen preislimitierten Produkten und Dienstleistungen sowie die Sanktionen bei Zuwiderhandlung. Über Art und Umfang der Platzierung der in Kolumnen abgesetzten Inschriften an allgemein zugänglichen Orten und über den Verbreitungsgrad des Edikts in den einzelnen Provinzen liegt bis heute kein verbindliches Forschungsergebnis vor. Da das Edikt beispielsweise in Lactanz’ Schrift De mortibus persecutorum (Von den Todesarten der Verfolger)[2] literarisch bezeugt ist, wird davon ausgegangen, dass es von nicht unerheblicher Bedeutung war.

Hintergründe und Nachwirkungen

Während der Reichskrise, die den wirtschaftlichen Verfall des römischen Reiches vorangetrieben hatte, hatten zahlreiche Kaiser und Usurpatoren verstärkt Münzen geprägt. Dadurch war die Inflation erheblich in die Höhe getrieben worden. Diokletian reagierte darauf, indem er die bestehende Silberwährung im Nominalwert verdoppelte. Damit der Fiskus nicht umgekehrt vor einer Halbierung seiner Steuereinnahmen (Capitatio-Iugatio) stehen würde, wurde festgelegt, dass die Zahlungsverpflichtungen vor dem Stichtag der Werterhöhung mit den gleichen Münzen zum doppelten Wert gezahlt werden mussten.[3] Diese Maßnahme der Nominalwertverdopplung sollte in inflationären Zeiten den Käufer schützen. Diokletian verfolgte aber nicht nur die Verknappung der umlaufenden Silberwerte, er wollte auch den Warenumsatz über eine staatliche Preisbindung steuerbar machen. Die Preiskontrolle wurde Kernbestandteil des Höchstpreisedikts, selbst Bestandteil der diokletianischen Münzreform. Um die Währung zu stabilisieren, erfolgte deren Abwertung.

Die Preise sind im Edikt als denarii communes (Rechnungsdenare) angegeben, die aber nicht den Denaren der frühen Kaiserzeit entsprachen. Der im Jahr 294 eingeführte Follis wurde am 1. September 301 mit 25 denarii communes festgelegt.

Diokletian verordnete für mehr als tausend Produkte verbindliche Höchstpreise. Außerdem wurden Höchstlöhne für Dienstleistungen festgelegt. Da die Mehrheit der Bevölkerung niedrigste Tagelöhne erhielt, die Preise für Handwerkserzeugnisse hingegen sehr hoch lagen, litt insbesondere die ärmere Bevölkerung unter dem Edikt, die Hirten und die Landarbeiter. Die Forschung hatte deshalb vielfach angenommen, dass das Edikt seine gewünschte Wirkung verfehlt hatte und letztlich scheitern musste. Die Preise seien völlig überzogen gewesen und die Verkäufer seien verleitet gewesen, zu geldlosen Tauschgeschäften überzugehen. So hätten die verfügten Repressalien umgangen werden können[4] und das Edikt sei inhaltlich ausgehöhlt worden. Formal wurde darauf nicht reagiert, es wurde nie außer Kraft gesetzt. Noch Theodor Mommsen verwies auf einen indiskutablen wirtschaftspolitischen Charakter der Maßnahme.[5] Die neuere Forschung wandte sich mehr dem Aspekt der Wirkungen der Maßnahmen auf die Währungsstabilisierung zu und würdigt die erzielten Ergebnisse.[6] Auch ließe sich nachweisen, dass das Edikt länger galt und wirksamer war, als es aufgrund literarischer Zeugnisse schien. Die vom Heer unterstützte Festpreispolitik habe demnach geholfen, Produktion, Steueraufkommen und vornehmlich sogar die ständische Berufsordnung zu stabilisieren.

Wirtschaftspolitische Vorgaben gab es bereits vor Diokletian. Die wirtschaftsgeschichtliche Bedeutung des Preisedikts liegt vornehmlich wohl darin, dass es sich um das umfassendste Waren- und Preisverzeichnis der antiken Welt handelt, das zudem bezeugt, welche radikalen Bestrebungen für eine Währungsstabilisierung bestanden, nachdem die schwere Krise Wirtschaft und Gesellschaft stark in Mitleidenschaft gezogen hatte.

Nach dem Höchstpreisedikt lässt sich eine Häufung von Maßnahmen zur politischen Festigung von Preisen für gewerbliche Produkte und Dienstleistungen feststellen.[7][8] Schließlich griff auch Justinian die Entwicklung auf und fixierte in seinem später so genannten Corpus iuris civilis den klassischen Begriff des „gerechten Preises“ (iustum pretium), der Einlass fand ins abendländische Denken.[9]

Ausgaben

- Siegfried Lauffer (Hrsg.): Diokletians Preisedikt. de Gruyter, Berlin 1971 (= Texte und Kommentare. Eine altertumswissenschaftliche Reihe.), Olof Gigon, Felix Heinimann, Otto Luschnat (Hrsg.), Band 5.

Literatur

- Frank Frost Abbott: The Common People of Ancient Rome. Studies of Roman Life and Literarture. New York 1911, Neudruck New York 1965, S. 145 ff.

- Hugo Blümner: Edictum Diocletiani. In: Paulys Realencyclopädie der classischen Altertumswissenschaft (RE). Band V,2, Stuttgart 1905, Sp. 1948–1957.

- Hugo Blümner: Der Maximaltarif des Diokletian vom Jahre 301. In: Preußische Jahrbücher. Band 72, 1893, S. 453 ff.

- Wilhelm von Christ: Über den Denar und Follis der späteren römischen Kaiserzeit. In: Sitzungsberichte der Königlich Bayerischen Akademie der Wissenschaften, Philosophisch-philologische und historische Klasse. Jahrgang 1865, Nummer I,2, S. 121–161 (Digitalisat).

- Burkhard Meißner: Über Zweck und Anlass von Diokletians Preisedikt. In: Historia. Band 49, 2000, S. 79–100.

- Hartwin Brandt: Erneute Überlegungen zum Preisedikt Diokletians. In: Alexander Demandt (Hrsg.): Diokletian und die Tetrarchie (= Millennium-Studien. Band 1). Berlin u. a. 2004, ISBN 978-3-11-018230-9, S. 47–55.

Weblinks

- Vollständiger Text des Höchstpreisedikts (in Arbeit).

- Antony Kropff: New English translation of the Price Edict of Diocletianus, 2016

Einzelnachweise

- Seiner Rechtsform nach handelte es sich um ein edictum ad provinciales, nachdem Diokletian in der römischen Regionalstruktur grundlegende Verwaltungsreformen durchgeführt hatte.

- Lactanz, De mortibus persecutorum, 7,6 f.

- Karl Strobel (als Verf.): Geldwesen und Währungsgeschichte des Imperium Romanum im Spiegel der Entwicklung des 3. Jahrhunderts n. Chr. – Wirtschaftsgeschichte im Widerstreit von Metallismus und Nominalismus In: Karl Strobel (Hrsg.): Die Ökonomie des Imperium Romanum: Strukturen, Modelle und Wertungen im Spannungsfeld von Modernismus und Neoprimitivismus, St. Katharinen 2002, ISBN 3-89590-135-0. S. 115–120 (119 f.).

- Herbert Hausmaninger, Walter Selb: Römisches Privatrecht. Böhlau, Wien 1981 (9. Aufl. 2001), ISBN 3-205-07171-9, S. 14 ff, 231.

- Theodor Mommsen, CIL III, p. 801 ff.

- Beginnend mit Karl Bücher: Die diokletianische Taxordnung vom Jahre 301, in: Zeitschrift für die gesamte Staatswissenschaft/Journal of Institutional and Theoretical Economics, 50, 1894, S. 189 ff. und 672 ff.; stellvertretend für alle: Siegfried Lauffer Diokletians Preisedikt. de Gruyter, Berlin 1971 (= Texte und Kommentare. Eine altertumswissenschaftliche Reihe.), Olof Gigon, Felix Heinimann, Otto Luschnat (Hrsg.), Band 5, Einleitung S. 5 Rnr. 17 (Verweis auf die Autorenschaft).

- Ivo Pfaff: Über den rechtlichen Schutz des wirtschaftliche Schwächeren in der römischen Kaisergesetzgebung, ursprünglich: Felber, Weimar 1897, Nachdruck der Ausgabe von 1897, Verlag Hansebooks 2017, ISBN 978-3-74363-4916, S. 56 ff.

- Michael Rostovtzeff: Gesellschaft und Wirtschaft im römischen Kaiserreich, Leipzig: Quelle und Meyer 1931, Neudruck Aachen: Scientia Verlag 1985, II S. 119 ff.

- Paul Oertmann: Die Volkswirtschaftslehre des Corpus iuris civilis (1891), S. 39 ff. (online); Felix Genzmer: in Rabels Zeitschrift für ausländisches und internationales Privatrecht, Sonderheft 3, 1937, S. 25 ff und S. 48 ff.