Gesamtabschluss

Der Gesamtabschluss ist im Rechnungswesen des neuen kommunalen Finanzmanagements das öffentlich-rechtliche Pendant des handelsrechtlichen Konzernabschlusses.

Allgemeines

Der kommunale Konzern repräsentiert dabei einen fiktiven Verbund aus öffentlich-rechtlichen und privatrechtlichen Organisationen unter der Leitung einer Kommune als Konzernmutter. Im Zuge der Konsolidierung werden im Gesamtabschluss die Informationen des Jahresabschlusses der Kommune und ihrer kommunalen Unternehmen zu einem konsolidierten (Jahres-)Abschluss zusammengeführt.

Rechtsgrundlage nach Bundesländern

Die meisten Gemeindeordnungen der Bundesländer sehen die Aufstellung von Gesamtabschlüssen vor. Die Konsolidierung erfolgt jedoch ausschließlich bei Kommunen, deren Haushalts- und Rechnungswesen in Form der doppelten Buchführung geführt wird. Da das Haushalts- und Rechnungswesen der Kommunen durch das jeweilige Landesrecht bestimmt wird, weichen die Vorgaben zur Aufstellung der Gesamtabschlüsse mitunter deutlich voneinander ab.

| Bundesland | Regelung | erstmalige Aufstellung | Aufstellungsfrist |

|---|---|---|---|

| Baden-Württemberg | § 95a GemO BW[1] | erstmals für das Haushaltsjahr 2022 | innerhalb von neun Monaten nach Ende des Haushaltsjahres |

| Bayern | Art. 102, 102a GO[2] | ab dem fünften Haushaltsjahr aufzustellen, das dem Haushaltsjahr der Einführung der Haushaltswirtschaft nach den Grundsätzen der doppelten kommunalen Buchführung durch die jeweilige Kommune folgt | innerhalb von sechs Monaten (Jahresabschluss) bzw. zehn Monaten (konsolidierter Jahresabschluss) nach Abschluss des Haushaltsjahres |

| Brandenburg | § 83 BbgKVerf[3] | spätestens für das Jahr 2024[4] | aufzustellen bis zum 31.12. des Folgejahres |

| Hamburg | § 78 LHO[5] | erstmalige Aufstellung für das Haushaltsjahr 2007 | rechtzeitig im nächsten Rechnungsjahr[6] |

| Hessen | § 112 HGO[7] | erstmalige Aufstellung für 2015 | innerhalb von neun Monaten nach Ablauf des Haushaltsjahres |

| Mecklenburg-Vorpommern | § 61 KV-MV[8] | spätestens für das Jahr 2024 | innerhalb von neun Monaten nach Ende des Haushaltsjahres, Wahlrecht zwischen Gesamtabschluss und Beteiligungsbericht, Aufstellungspflicht lediglich für kreisfreie Städte und große kreisangehörige Städte |

| Niedersachsen | § 128 NKomVG[9] | erstmals verpflichtend im Jahr 2013 für das Haushaltsjahr 2012 | innerhalb von neun Monaten nach Ende des Haushaltsjahres |

| Nordrhein-Westfalen | §116 GO NRW[10] | spätestens für das Haushaltsjahr 2010 | innerhalb der ersten neun Monate nach dem Abschlussstichtag |

| Rheinland-Pfalz | § 109 GO RLP[11] | erstmalige Aufstellung für das Haushaltsjahr 2015 | innerhalb von elf Monaten nach Ablauf des Haushaltsjahres |

| Saarland | § 100 KSVG[12] | erstmalige Aufstellung für das Haushaltsjahr 2014 | innerhalb von neun Monaten nach Ablauf des Haushaltsjahres |

| Sachsen | § 88a SächsGemO[13] | spätestens ab dem Haushaltsjahr 2021 | innerhalb von sechs Monaten nach Ende des Haushaltsjahres |

| Sachsen-Anhalt | § 119 KVG LSA[14] | erstmalige Aufstellung für das Haushaltsjahr 2016 | innerhalb von 18 Monaten nach Ende des Haushaltsjahres |

| Schleswig-Holstein | § 95o GO SH[15] | bis einschließlich 2018 sowie für die ersten fünf Jahresabschlüsse nach § 95m GO kann auf die Aufstellung verzichtet werden | innerhalb von neun Monaten nach Abschluss des Haushaltsjahres |

| Thüringen | § 20 ThürKDG[16] | spätestens für das dritte Haushaltsjahr in dem erstmals die Bücher nach den Regeln der doppelten Buchführung für Gemeinden geführt wurden | innerhalb von zehn Monaten nach Ablauf des Haushaltsjahres |

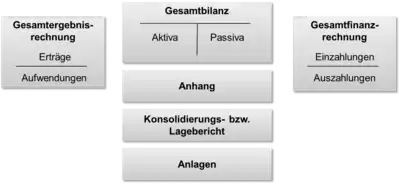

Bestandteile des Gesamtabschlusses

Die Darstellung einzelner Komponenten des Gesamtabschlusses, wie der Gesamtbilanz, der Gesamtergebnisrechnung und der Gesamtfinanzrechnung, erfolgt entsprechend den Vorgaben der jeweils gültigen Haushaltsverordnung des betreffenden Bundeslandes. So wird die Mindestgliederung der Gesamtbilanz entweder unmittelbar durch die gültige Haushaltsverordnung oder durch Verwaltungsvorschriften vorgegeben. Die Gesamtbilanz und die Gesamtergebnisrechnung entsprechen hinsichtlich ihrer Darstellung weitestgehend der Bilanz/Vermögensrechnung und der Ergebnisrechnung des kommunalen Jahresabschlusses. Die Gliederung wird um konsolidierungsrelevante Positionen, wie dem Unterschiedsbetrag aus der Kapitalkonsolidierung oder dem Geschäfts- oder Firmenwert, ergänzt. Die Gliederung der Gesamtfinanzrechnung erfolgt in Form von Kapitalflussrechnungen in Anlehnung an den DRS 2. Der Umfang und der Inhalt des Anhanges zum Gesamtabschluss, sowie der Konsolidierungs- oder Lageberichte bestimmt ebenfalls die jeweilige Haushaltsverordnung. Der Gesamtabschluss wird zudem um konsolidierte Anlagen mit Detailübersichten ergänzt. Zu den Anlagen zählen die Gesamtanlagen-, die Gesamtforderungs- und die Gesamtverbindlichkeitenübersicht.

Konsolidierungskreis

Durch Verweise der Gemeindeordnungen/Kommunalverfassungen auf das Handelsgesetzbuch wird die Aufstellung kommunaler Gesamtabschlüsse maßgeblich durch das handelsrechtlich verankerte Control-Konzept bestimmt. Eine Kommune ist demnach zur Aufstellung verpflichtet, wenn sie auf eines ihrer Tochterunternehmen einen beherrschenden Einfluss im Sinne des § 290 HGB ausüben kann. Gegenüber dem handelsrechtlichen Referenzmodell werden jedoch nicht nur klassische Beteiligungen oder Kapitalgesellschaften als Teil des kommunalen Konzerns angesehen, sondern auch öffentliche-rechtliche Unternehmen und andere Organisationsformen, wie die kommunale Anstalt des öffentlichen Rechts, Zweckverbände, Eigenbetriebe, Regiebetriebe oder andere Sondervermögen. Der Umfang der zum kommunalen Konzern zählenden Unternehmen wird in den Gemeindeordnungen/Kommunalverfassungen dazu meist konkret bestimmt. Durch die kommunale Konzernmutter unmittelbar oder auch mittelbar beherrschte Tochterunternehmen zählen zum Konsolidierungskreis im engeren Sinne und werden vollständig in den Gesamtabschluss aufgenommen (Vollkonsolidierung). Zum kommunalen Konsolidierungskreis im weiteren Sinne zählen Gemeinschaftsunternehmen und assoziierte Unternehmen, welche mit Hilfe der sogenannten Equity-Methode mit einem fortgeführten Eigenkapitalwert im Gesamtabschluss bilanziert werden. Ein Wahlrecht für die anteilige Einziehung von Gemeinschaftsunternehmen nach § 310 HGB sieht das kommunale Haushalts- und Rechnungswesen bislang nicht vor. Größenabhängige Befreiungen zur Aufstellung des Gesamtabschlusses in Anlehnung an § 293 HGB wurden durch unterschiedliche Bestimmungen in den Gemeindeordnungen/Kommunalverfassungen verankert. So entfällt beispielsweise in Sachsen-Anhalt die Pflicht zur Aufstellung des Gesamtabschlusses, wenn die Bilanzsummen der einzubeziehenden Tochtereinheiten 20 % der ausgewiesenen Bilanzsummen der Kommune nicht überschreiten.[17] Andere Gemeindeordnungen/Kommunalverfassung verzichten dagegen gänzlich auf derartige Regelungen.[18] Neben größenabhängigen Befreiungen existieren Regelungen, welche die Notwendigkeit der Einbeziehung einzelner Tochtereinheiten in den Gesamtabschluss und damit deren Konsolidierung aufgrund ihrer Bedeutung für die Vermögens-, Finanz- und Ertragslage der Kommune begrenzt.[19] Zur regelmäßigen Überprüfung der Bedeutung ihrer Tochtereinheiten formulieren Kommunen entsprechende Wertgrenzen in ihren Gesamtabschlussrichtlinien.

Vorbereitung und Vereinheitlichung

Der kommunale Konzern wird im Sinne der Einheitstheorie als fiktive rechtliche und wirtschaftliche Einheit angesehen. Die Bilanzierung sämtlicher Vermögensgegenstände und Schulden des kommunalen Konzerns soll dabei entsprechend den Rechnungslegungsvorschriften der Konzernmutter erfolgen. Im Detail bedeutet dies, dass der Ausweis von Positionen, der bilanzielle Ansatz von Vermögenswerten und Schulden sowie deren Bewertung für die Kommune und ihre Tochterunternehmen zunächst auf Ebene veränderbarer Einzelabschlüsse vereinheitlicht werden müssen. Die Vereinheitlichung erfolgt in der Regel in mehreren aufeinanderfolgenden Schritten. Anpassungen hinsichtlich der Gliederung der Jahresabschlusspositionen werden zunächst durch ein Konten-Mapping der Einzelabschlüsse erreicht. Sämtliche Vereinheitlichungsmaßnahmen betreffen im Regelfall die beherrschten Tochterunternehmen der Kommune, welche im Rahmen der Vollkonsolidierung in den Gesamtabschluss einbezogen werden.

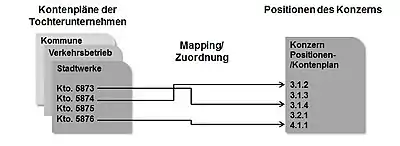

Mapping

Die kommunalen Konzerneinheiten wenden aufgrund kommunal- und branchenspezifischer Vorschriften in ihrer Buchhaltung meist abweichende Kontenrahmen an. Die einzelnen Konten aus den individuellen Kontenplänen der Kommune und ihrer kommunalen Unternehmen müssen daher den Positionen der Gesamtbilanz und Gesamtergebnisrechnung zugeordnet werden. Nach der Zuordnung ist eine Aufsummierung aller Rechnungen zu einer Summenrechnung (auch Summenbilanz genannt) möglich. Auf Grundlage der Summenrechnung können anschließend Korrekturbuchungen oder Konsolidierungsbuchungen für den Konzern vorgenommen werden. Deutlich werden die Anforderungen an das Konten-Mapping aufgrund stark abweichender Kontenpläne und abweichender Ansatzregeln innerhalb des kommunalen Konzerns. Gemäß § 312 Abs. 5 HGB kann auf etwaige Anpassungen bei assoziierten Unternehmen verzichtet werden.

Ansatz- und Bewertung

Die Einbeziehung von Vermögensgegenständen und Schulden, Rechnungsabgrenzungsposten sowie Erträgen und Aufwendungen erfolgt im kommunalen Gesamtabschluss grundsätzlich im Sinne des § 300 Abs. 1 Satz 2 HGB. Die Posten der Tochterunternehmen können nur dann in den Gesamtabschluss aufgenommen werden, soweit „nach dem Recht des Mutterunternehmens nicht ein Bilanzierungsverbot oder ein Bilanzierungswahlrecht besteht“. Für den Gesamtabschluss gelten daher primär die haushaltsrechtlichen Vorgaben zur Bilanzierung und Bewertung bei den Kommunen. Aufgrund inhaltlicher Differenzen zwischen dem Bilanzierungsrecht der Kommunen und den handelsrechtlichen Vorschriften muss der bilanzielle Ansatzfähigkeit bestimmter Posten daher zunächst geprüft und gegebenenfalls für den Gesamtabschluss angepasst werden. Nachfolgende Ansatzdifferenzen können bei der Einbeziehung kommunaler Tochterunternehmen beispielsweise auftreten:

| Haushaltsrecht | Handelsrecht |

|---|---|

| Bilanzierung erhaltener investiver Fördermittel als Sonderposten auf der Passivseite der Bilanz | keine expliziten Regelungen |

| Bilanzierung geleisteter investiver Fördermittel in den immateriellen Vermögensgegenständen[20] | Bilanzierung geleisteter investiver Fördermittel als aktiver Rechnungsabgrenzungsposten[21] |

| Verbot zur Bilanzierung selbsterstellter immaterieller Vermögensgegenstände | Aktivierungswahlrecht für selbsterstellte immaterielle Vermögensgegenstände |

| Fortschreibung von Finanzanlagen (Eigenkapitalspiegelbild-Methode)[22] | Verbot der Überschreitung der Anschaffungs- und Herstellungskosten als Bewertungsobergrenze |

| Bildung von Rückstellungen für Pensionsverpflichtungen bei Einbeziehung von Versorgungskassen[23] | Bilanzierungsverbot für die Bildung von Rückstellungen für Pensionsverpflichtungen bei Einbeziehung von Versorgungskassen |

| Darstellung periodenfremder Erträge und Aufwendungen im ordentlichen Ergebnis | Darstellung periodenfremder Erträge und Aufwendungen im außerordentlichen Ergebnis[24] |

Durch den Verweis der Gemeindeordnungen/Kommunalverfassungen auf § 308 HGB sind die Vermögensgegenstände und Schulden der in den kommunalen Gesamtabschluss einbezogenen Tochterunternehmen einheitlich nach den Bilanzierungsvorschriften der kommunalen Konzernmutter zu bewerten. Soweit in den kommunalen Haushalts- und Buchführungsverordnungen bestehen, können Bewertungswahlrechte im Gesamtabschluss neu ausgeübt werden. Soweit die aus die Vermögensgegenstände und Schulden der einbezogenen Einheiten abweichend bewertet wurden, so sind diese für den Gesamtabschluss neu zu bewerten.

| Haushaltsrecht | Handelsrecht |

|---|---|

| Bewertung mit Anschaffungs- oder Herstellungskosten | Verrechnung von Vermögensgegenständen mit beizulegenden Zeitwert[25] |

| Abzinsung von Rückstellungen für Altersversorgung im Teilwertverfahren mit einem Zinssatz 5 % | Abzinsung von Rückstellungen für Altersversorgung mit pauschalen Marktzinssatz |

| Lineare Abschreibung, nur im Ausnahmefall sind andere Abschreibungsmethoden zulässig | Abschreibungen nach kaufmännischer Beurteilung |

Vollkonsolidierung

Im Zuge der Vollkonsolidierung werden sämtliche Vermögensgegenstände und Schulden der Kommune und ihrer Tochterunternehmen im Sinne eines fiktiven Erwerbsvorganges in den kommunalen Konzern überführt. Für das jeweilige Haushalts- und Geschäftsjahr erfolgt dabei eine Übernahme sämtlicher Eröffnungswerte, Bewegungen und Schlussbestände der Jahresabschluss-Positionen für das jeweilige Haushalts- und Geschäftsjahr. Ergebnis der Übernahme sind eine Summenbilanz und eine Summenergebnisrechnung für den kommunalen Konzern. Aufgrund der vorliegenden Beherrschung der Kommune auf ihre Tochterunternehmen sind bei der Vollkonsolidierung immer sämtliche Vermögensgegenstände und Schulden in den Gesamtabschluss aufzunehmen. Soweit andere Gesellschafter an dem Tochterunternehmen beteiligt sind, werden ihre Anteile innerhalb des Eigenkapitals des Konzerns gesondert ausgewiesen. Einzelheiten der Vollkonsolidierung werden durch entsprechende Verweise der Gemeindeordnungen/Kommunalverfassungen auf die §§ 300 bis 309 HGB festgeschrieben.

Kapitalkonsolidierung

Bei erstmaliger Einbeziehung eines Tochterunternehmens in den Gesamtabschluss werden zunächst die von der Kommune gehaltenen Anteile mit den Eigenkapitalposten des einbezogenen Tochterunternehmens verrechnet. Die Kapitalkonsolidierung sorgt dafür, dass die Vermögens- und Schuldenpositionen dabei im Sinne eines fiktiven Erwerbes in den Gesamtabschluss übernommen werden können.

§ 301 HGB sieht für die Konsolidierung des Eigenkapitals aktuell die sogenannte Neubewertungsmethode vor. Durch die Änderung des Handelsrechtes durch das Bilanzrechtsmodernisierungsgesetz (BilMoG) im Jahre 2009 wurde die vormals mögliche Anwendung der Buchwertmethode als alternatives Konsolidierungsverfahren aufgehoben. Da die Konsolidierung des Eigenkapitals kommunaler Tochterunternehmen durch das Haushaltsrecht bundesweit durch (statische oder dynamische) Verweise auf § 301 HGB bestimmt wird, sollen im Zuge der Erstkonsolidierung stille Reserven und Lasten aufgedeckt werden. Die aufgedeckten stillen Reserven und Lasten sind in den Folgejahren im Gesamtabschluss fortzuschreiben. Hinsichtlich der Behandlung der stillen Reserven und Lasten im kommunalen Gesamtabschluss, haben sich unterschiedliche Herangehensweisen in den Bundesländern entwickelt. So schließt beispielsweise das Niedersächsische Kommunalverfassungsgesetz eine Aufdeckung grundsätzlich aus. In den Ausführungshinweisen anderer Bundesländer wird dagegen auf eine mögliche untergeordnete Bedeutung stiller Reserven und Lasten im Gesamtabschluss hingewiesen.

Die Kapitalkonsolidierung erfolgt zum Stichtag der erstmaligen Einbeziehung des Tochterunternehmens in den kommunalen Konzern. Dabei wird das Eigenkapital des Tochterunternehmens mit dem bei der Kommune geführten Beteiligungswert verrechnet. Zwischen dem Eigenkapital des Tochterunternehmens und dem Beteiligungswert bestehen im Regelfall Differenzen. Diese werden als aktive oder passive Unterschiedsbeträge in der Gesamtbilanz ausgewiesen. Aktive Differenzen werden gemäß § 301 Abs. 3 HGB als Geschäfts- oder Firmenwert in der Gesamtbilanz ausgewiesen. Soweit die Unterschiedsbeträge auf der Passivseite entstehen, so sind diese als Unterschiedsbetrag aus der Kapitalkonsolidierung in der Gesamtbilanz darzustellen. Geschäfts- oder Firmenwerte sind gemäß § 309 Abs. 1 HGB in den Folgejahren abzuschreiben. Unterschiedsbeträge aus der Kapitalkonsolidierung kann gem. § 309 Abs. 2 HGB ertragswirksam aufgelöst werden.

Schuldenkonsolidierung

Bei der Schuldenkonsolidierung gemäß § 303 HGB sind Verbindlichkeiten, Rückstellungen, Forderungen, Ausleihungen und Rechnungsabgrenzungsposten, welche zwischen den Kommune und den Tochterunternehmen bestehen, wegzulassen. Nach Abstimmung der einzelnen Konsolidierungsbeträge erfolgen Konsolidierungsbuchungen auf Kontenebene der Summenbilanz. Die konzerninternen Schuldbeziehungen zwischen den Konzern-Einheiten werden dazu gegenseitig aufgerechnet bzw. eliminiert.

Da die einbezogenen kommunalen Tochtereinheiten in ihren Jahresabschlüssen mitunter stark voneinander abweichende Buchführungsvorgaben anwenden und Wahlrechte in unterschiedlicher Weise ausüben können, sind Korrektur- und Anpassungsbuchungen auf Ebene der einzubeziehenden Einzelabschlüsse meist unumgänglich. Sogenannte echte Aufrechnungsdifferenzen entstehen beispielsweise durch die Bilanzierung von Steuerrückstellungen bei den Tochterunternehmen, denen keine korrespondierenden Forderungen seitens der Kommune gegenüberstehen. Echte Aufrechnungsdifferenzen können beseitigt werden, indem die Bildung des betreffenden Postens auf Ebene des Einzelabschlusses erfolgswirksam rückgängig gemacht wird. Unechte Aufrechnungsdifferenzen entstehen durch Buchungsfehler oder durch periodische abweichende Buchungen bei den Konzerneinheiten. Soweit die Buchungsfehler frühzeitig erkannt wurden, so sind diese noch im Einzelabschluss der Tochtereinheit zu korrigieren. Die Korrektur erfolgt je nach Charakter des zu Grunde liegenden Geschäftsvorfalls als erfolgswirksame oder erfolgsneutrale Buchung.

Soweit die Konsolidierung von Schuldbeziehungen von untergeordneter Bedeutung für die Darstellung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Vermögens-, Finanz- und Ertragslage ist, kann darauf verzichtet werden (§ 303 Abs. 2 HGB). Soweit auf die Konsolidierung von Schuldbeziehungen verzichtet wird, ist dies im Anhang zum Gesamtabschluss anzugeben.

Zwischenergebniseliminierung

Zwischengewinne und -verluste entstehen im kommunalen Konzern bei der Veräußerung von Vermögensgegenständen zwischen der Kommune und ihren Tochterunternehmen. Ein Zwischengewinn entsteht, wenn der Veräußerungserlös eines Vermögensgegenstandes zum Verkaufszeitpunkt über dem bilanziellen Buchwert liegt. Ein Zwischenverlust entsteht, wenn der Veräußerungserlös des betreffenden Vermögensgegenstandes unterhalb des bilanziellen Buchwertes zum Verkaufszeitpunkt liegt. Da der Konzern als rechtliche und organisatorische Einheit angesehen wird, müssen die Zwischenergebnisse konsolidiert werden. Zwischengewinne werden durch Minderung der Anschaffungs- oder Herstellungskosten des Vermögensgegenstandes durch Absetzen der Erträge aus der Vermögensveräußerung bereinigt. Zwischenverluste werden durch Erhöhung der Anschaffungs- oder Herstellungskosten des Vermögensgegenstandes durch Absetzen der Aufwendungen aus der Vermögensveräußerung bereinigt. Ziel der Zwischenergebniseliminierung ist es, die ursprünglichen Anschaffungs- und Herstellungskosten des betreffenden Vermögensgegenstandes wiederherzustellen und die erfolgswirksame Wirkung des Veräußerungsvorganges zu korrigieren.

Soweit die Konsolidierung der Zwischenergebnisse von untergeordneter Bedeutung für die Darstellung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Vermögens-, Finanz- und Ertragslage ist, kann darauf verzichtet werden (§ 304 Abs. 2 HGB). Soweit auf die Konsolidierung von Zwischenergebnissen verzichtet wird, ist dies im Anhang zum Gesamtabschluss anzugeben.

Ertrags- und Aufwandskonsolidierung

Zwischen den Konzerneinheiten bestehende Erfolgsbeziehungen sind gemäß § 305 HGB zu konsolidieren. Die Erträge und Aufwendungen aus den gegenseitig bestehenden Leistungsbeziehungen der Konzerneinheiten werden dazu gegenseitig zu verrechnet. Bevor die Aufrechnung stattfinden kann, erfolgt zunächst eine Aufsummierung der Positionen der kommunalen Ergebnisrechnung und der Gewinn- und Verlustrechnungen der Tochterunternehmen zu einer Summenergebnisrechnung. Anschließend werden die konzerninternen Erträge und Aufwendungen auf Konten-Ebene miteinander verrechnet. Resultat der Konsolidierungsbuchungen ist die Gesamtergebnisrechnung des kommunalen Konzerns.

Die Ertrags- und Aufwandskonsolidierung erfordert einen Abgleich der Salden einzelner Erfolgsbeziehungen der Konzerneinheiten. Im Idealfall stehen sich nach dem Saldenabgleich die Erträge und Aufwendungen des Haushalts- und Geschäftsjahres in gleicher Höhe gegenüber. Differenzen können jedoch durch periodische abweichende Buchungen oder durch die abweichende steuerliche Behandlung der Erträge und Aufwendungen bei den Konzerneinheiten entstehen.

Equity-Verfahren

Kommunale Konzerneinheiten, auf die der kommunale Konzern einen maßgeblichen Einfluss ausübt wie assoziierte Unternehmen und Gemeinschaftsunternehmen, werden im Zuge der Equitymethode im Gesamtabschluss dargestellt. Die Durchführung des Verfahrens erfolgt aufgrund der entsprechenden Verweise der Gemeindeordnungen/Kommunalverfassungen der Länder auf die §§ 311 HGB und § 312 HGB. Wurden im Zuge der erstmaligen Ermittlung des Equity-Wertes aktive oder passive Unterschiedsbeträge ermittelt, sind diese im Anhang zum Gesamtabschluss anzugeben und zu erläutern. Im Zuge der jährlichen Fortschreibung des Equity-Wertes werden aktive Unterschiedsbeträge gemäß § 309 Abs. 1 HGB abgeschrieben. Soweit bei der erstmaligen Equity-Bewertung passivische Unterschiedsbeträge entstanden sind, können diese nach § 309 Abs. 2 HGB erfolgswirksam aufgelöst werden, soweit dies den Grundsätzen ordnungsmäßiger Konzernrechnungslegung (§§ 297 HGB und § 298 HGB) entspricht.

Gemäß § 312 Abs. 4 HGB ist der Equity-Wert der Konzerneinheit „in den Folgejahren um den Betrag der Eigenkapitalveränderungen, die den dem Mutterunternehmen gehörenden Anteilen am Kapital des assoziierten Unternehmens entsprechen, zu erhöhen oder zu vermindern; auf die Beteiligung entfallende Gewinnausschüttungen sind abzusetzen“.

Die Equity-Bewertung erfolgt entsprechend in den Folgejahren unter Berücksichtigung der anteiligen Jahresergebnisse, Kapitalveränderungen und den bei der Erstbewertung ermittelten aktiven und passiven Unterschiedsbeträge. Die ermittelten Wertänderungen werden durch Erhöhung/Verminderung des Equity-Wertes und unter den Erträgen aus assoziierten Unternehmen in der Gesamtergebnisrechnung erfasst.

| Ausgangswert | Equity-Wert am 1. Januar |

|---|---|

| Regelmäßige Fortschreibung |

+ anteiliger Jahresüberschuss |

| Außerplanmäßige Fortschreibung |

- außerplanmäßige Abschreibungen |

| Endwert | = Equity-Wert am 31. Dezember |

Gesamtabschlussrichtlinien

Die Aufstellung der Gesamtabschlüsse wird durch das Gemeindehaushaltsrecht und durch das Handelsgesetzbuch bestimmt. Details der Umsetzung der Aufstellung sollen die Kommunen in sogenannten Gesamtabschlussrichtlinien bzw. Konsolidierungsrichtlinien festlegen. Die Gesamtabschlussrichtlinien können sowohl Bestimmungen zur buchhalterischen Umsetzung der Konsolidierung als auch organisatorische Regeln enthalten. Wesentliche Inhalte einer Gesamtabschlussrichtlinie können beispielsweise sein:

| Regelungsbereich | Bestimmungen |

|---|---|

| Konsolidierungskreis |

|

| Vorbereitende Maßnahmen |

|

| Konsolidierung |

|

| Gesamtabschluss-Komponenten |

|

| Verbindliche Muster und Formulare |

|

Literatur

- Christoph Lehmitz, Christian Kamp: Der kommunale Gesamtabschluss: Konsolidierung in der Doppik. Wiley-VCH Verlag GmbH & Co. KGaA, Weinheim, 2012. ISBN 978-3527506378

- Christoph Lehmitz: Der kommunale Gesamtabschluss im Land Brandenburg: Skizzierung einer Konsolidierungsrichtlinie. Grin-Verlag, München, 2009. ISBN 978-3640483815

Weblinks

- Gesamtabschluss – Lösungen im Vergleich auf www.kommune21.de, Artikel vom 4. Juli 2017

- Kommunaler Gesamtabschluss – Komplexe Aufgabe auf www.kommune21.de, Artikel vom 30. Juni 2016

- Der optimale Weg zum kommunalen Gesamtabschluss auf www.ipm.berlin, KBW-Fachtagung Kommunalfinanzen, Vortrag am 19. Mai 2017

- Gesamtabschluss – Viel Aufwand für einen Stapel Papier? auf www.ipm.berlin, Lange Nacht der Verwaltung, Vortrag am 5. Oktober 2017

- Der kommunale Gesamtabschluss auf www.ipm.berlin, BAG-KOMM Bundeskongress in Potsdam, Vortrag am 14. Juni 2010

- Leitfaden der Projektgruppe „kommunaler Gesamtabschluss“ Brandenburg auf www.doppik-kom.brandenburg.de, Innenministerium Brandenburg, 31. August 2012

- Projektabschlussbericht zum NKHR-Gesamtabschluss auf www.statistik.sachsen-anhalt.de , Ministerium für Inneres und Sport des Landes Sachsen-Anhalt, 25. Februar 2014

- Arbeitsergebnisse der Arbeitsgruppe Gesamtabschluss auf www.mi.niedersachsen.de, Niedersächsisches Ministerium für Inneres und Sport, 1. Juni 2012

Einzelnachweise

- Gemeindeordnung Baden-Württemberg (GemO BW)

- Gemeindeordnung für den Freistaat Bayern(GO)

- Kommunalverfassung des Landes Brandenburg (BbgKVerf)

- Rundschreiben des Ministeriums des Innern Brandenburg vom 17. Januar 2018

- Haushaltsordnung der Freien und Hansestadt Hamburg (LHO HH)

- Vgl. § 80 Abs. 1 LHO HH

- Hessische Gemeindeordnung (HGO)

- Kommunalverfassung für das Land Mecklenburg-Vorpommern (KV-MV)

- Niedersächsisches Kommunalverfassungsgesetz (NKomVG)

- Gemeindeordnung Nordrhein-Westfalen (GO NRW)

- Gemeindeordnung Rheinland-Pfalz (GO RLP)

- Kommunalselbstverwaltungsgesetz Saarland (KSVG)

- Gemeindeordnung für den Freistaat Sachsen (SächsGemO)

- Kommunalverfassungsgesetz des Landes Sachsen-Anhalt (KVG LSA)

- Gemeindeordnung für Schleswig-Holstein (GO SH)

- Thüringer Gesetz über die kommunale Doppik (ThürKDG)

- Vgl. § 119 Abs. 2 KVG LSA

- Vgl. § 83 BbgKVerf

- Vgl. Ziffer 3.4.6 – Der konsolidierte Jahresabschluss (Gesamtabschluss) der Kommunen im Land Brandenburg. Leitfaden der Projektgruppe "Kommunaler Gesamtabschluss" vom 31. August 2012.

- Unterschiedliche Bilanzierungsregeln in den Bundesländern

- Vgl. Ziffer 311 IDW HFA 2/1996

- Vgl. § 33 Abs. 7 GemHVO Doppik MV

- Mit stark abweichender Ausgestaltung der Vorschriften der Bundesländer zur Bildung von Pensionsrückstellungen.

- Darstellung ab 01.01.2016 gem. Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) in der Gewinn- und Verlustrechnung aufgehoben.

- Vgl. § 246 Abs. 2 S. 2 HGB

- Soweit diese im Zuge der Erstbewertung des assoziierten Unternehmens identifiziert werden konnten.