Gashandel

Unter dem Begriff Gashandel versteht man die Tätigkeit eines Unternehmens, Erdgas am Großhandelsmarkt zu kaufen und zu verkaufen. Vom Gashandel zu unterscheiden ist der Energievertrieb, bei dem Haushalts- und Gewerbekunden mit Erdgas beliefert werden.

Geschichte der Gasversorgung in Deutschland

Steinkohlevergasung

Bereits Anfang des 19. Jahrhunderts beginnt die Geschichte der Gasversorgung. Sie ist somit älter als die Stromversorgung, die erst Ende des 19. Jhdts beginnt. In beiden Fällen war das treibende Bedürfnis, Häuser, Wohnungen und Städte zu beleuchten.[1] Die englische Firma Imperial Continental Gas Association setzte sich bereits in den 1820er Jahren in ihrer Gründungsurkunde das Ziel, die größeren Städte des Kontinents mit Gas zu versorgen. Technische Grundlage dafür war bis Mitte des 20. Jahrhunderts die Steinkohlevergasung. Als Speicher- und Druckbehälter wurden in den Großstädten sogenannte Gasometer gebaut, die über ein Jahrhundert das Stadtbild prägten.[1] Die deutschen Kommunen begannen Ende des 19. Jahrhunderts zunehmend eigene Gasversorgungsanlagen zu bauen und mit den Engländern und anderen privaten Betreibern in Konkurrenz zu treten.[2] Ab den 1920er Jahren wurden Ferngasversorgungen wirtschaftlich. Im Jahr 1926 wurde die Ruhrgas AG gegründet, die sich zum Ziel setzte, aus den Kokereien des Ruhrgebietes eine großräumige Ferngasversorgung aufzubauen.[3]

Die Energienutzung von Erdgas spielte in Westdeutschland bis Ende der 1960er Jahre eine völlig untergeordnete Rolle. Bis in die 1970er Jahre wurde die Gasversorgung der meisten westdeutschen Städte durch Stadtgas aus Steinkohlevergasung und Ferngas aus Kokereien sichergestellt. In den ostdeutschen Städten erfolgte die Umstellung auf Erdgas teilweise erst in den 1990er Jahren. Letzte deutsche Stadt war 1996 Berlin (West).[2] Zunächst kamen für die Erdgasversorgung Westdeutschlands nur deutsche und holländische Vorkommen in Frage. Erst mit der Entdeckung größerer Vorkommen in der Nordsee und in der Sowjetunion änderte sich in den 1970er Jahren die Situation grundlegend.

Erdgasimportverträge mit der Sowjetunion

In den 1930er Jahren entdeckte die Sowjetunion große neue Ölfelder in Baku. Bereits in den 1950er Jahren übertraf die dortige Förderung die der restlichen Sowjetunion. 1965 wurden weitere, noch größere Ölfelder in Westsibirien entdeckt. Zur Erschließung und Vermarktung der riesigen Erdöl- und Erdgasvorkommen war westliche Technologie und westliches Kapital und insbesondere der Bau eines Pipelinenetzes erforderlich, mit dem Gas und Öl aus den abgelegenen und unwirtlichen Lagerstätten nach Westen transportiert werden konnte.[4]

Eine neue Ära begann mit dem Geschäftsabschluss der Konzerne Ruhrgas AG, Mannesmann und Deutsche Bank mit sowjetischen Regierungsvertretern im Jahr 1970. Dabei verpflichtete sich Mannesmann 1,2 Mio. t Großrohre für eine Gaspipeline von 2000 km Länge in die Sowjetunion zu liefern. Die Deutsche Bank finanzierte das Geschäft mit einem Kredit über 1,2 Mird. DM. Im Gegenzug verpflichtete sich die Sowjetunion über einen Zeitraum von 20 Jahren 52 Mird m³ Gas im Wert von 2,5 Mrd. DM nach Westdeutschland zu liefern. Die Ruhrgas AG übernahm in Monopolstellung die Verteilung des sowjetischen Gases.[4]

Westdeutsches Kapital und Knowhow ermöglichten so der Sowjetunion die Erschließung riesiger neu entdeckter Erdöl- und Gasfelder in Westsibirien. Ein bedeutender Teil des Öls und Gases wurde auch in die westliche Länder exportiert. Ab 1957 begann die Sowjetunion Erdöl billig in Italien zu verkaufen. Seit den 60er-Jahren stieg der Ölausfuhr in die westlichen Länder. Noch schneller wuchs der sowjetische Gasexport: 1970 waren es drei Milliarden Kubikmeter, im Jahr 1975 19, im Jahr 1980 54 und im Jahr 1990 bereits 110 Milliarden Kubikmeter.[4]

Erdgas in der Nordsee, im Europäischen Nordmeer und in der Barentssee

Die Entdeckung großer Erdgasvorkommen in der Nordsee Ende der 1970er Jahre verringerte die Abhängigkeit Westdeutschlands und Westeuropas von der russischen Versorgung. Mit der immer größeren Verfügbarkeit von Erdgas stellten die Kommunen ihre Gasversorgung auf Erdgas um und das westdeutsche und europäische Versorgungsnetz wurde weiter ausgebaut. Auch hierbei nahm die Ruhrgas AG eine führende Rolle ein und lieferte in Folge auch holländisches und norwegisches Gas.[3]

Erdgas in Deutschland

In Deutschland wird vor allen Dingen in Niedersachsen Erdgas gefördert. Die Förderung erreichte um das Jahr 1980 ihren Höhepunkt und beträgt heute etwa ein Viertel der damaligen Förderung (siehe Abschnitt Förderung im Lemma Erdgas/Tabellen und Grafiken). Hiermit deckt Deutschland etwa 5 % seines Gasverbrauchs.[5]

Die aktuelle Situation

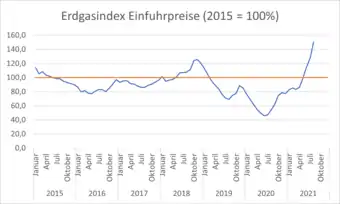

Gas ist heute in Deutschland ein sehr bedeutender Energieträger. Gas deckte laut AG Energiebilanzen im Jahr 2019 in Deutschland 24 % des Endenergiebedarfs und 25 % des Primärenergieverbrauchs.[6] Die Importe werden über Pipelines aus Russland, Norwegen, den Niederlanden und Belgien gedeckt, wobei auf Russland etwa die Hälfte der Importe fällt.[7][8] Das aus den Niederlanden und Belgien importierte Gas wird teilweise als Flüssigerdgas (LNG) mit Schiffen geliefert. In Deutschland gibt es Stand 2021 kein LNG-Terminal.[9]

Importverträge

Gas wird nur in wenigen Ländern gefördert. Somit spielen internationale Importverträge in der Gaswirtschaft eine große Rolle. Langfristige Verträge ermöglichen dabei den Förderländern die Planung und Finanzierung langfristiger Investitionen in die Erschließung der Quellen und den Pipelinebau unter vertretbaren Risiken. Bei der Preisgestaltung entschied man sich lange Zeit fast immer für die Ölpreisbindung. Weiterhin beinhalteten die Verträge typischerweise eine Take-or-Pay-Klausel, d. h. eine Mindestmenge musste entweder abgenommen oder jedenfalls bezahlt werden. Für Öl gab es einen funktionierenden Weltmarkt, dessen Preisbildung auch für Großmächte kaum manipulierbar war. Weiterhin ist Öl ein gutes Substitut für Gas, so dass von einer ähnlichen Wertentwicklung ausgegangen werden kann.

Die Gasimporteure hatten somit ein nachvollziehbares Interesse, lange Fristigkeiten und Ölpreisbindungen auch auf der Abnehmerseite durchzusetzen. Langfristige Verträge mit Ölpreisbindung repräsentierten sichere Verfügbarkeit zu einem fairen Preis. Auch die inländischen Abnehmern, die Stadtwerke, waren diesen Vertragsstrukturen nicht abgeneigt. Sie boten Kalkulationssicherheit für ihre ebenfalls langfristigen Netz- und Kraftwerksinvestitionen. Im Endkundenvertrieb waren die Stadtwerke durch ihre garantierten Versorgungsgebiete abgesichert.

Die 1998 unter dem Stichwort "Liberalisierung der Energiewirtschaft" angestoßene Neuregulierung der Branche stieß somit zunächst in allen Teilen der Wertschöpfungskette auf wenig Gegenliebe.[3]

Rahmenbedingungen ab 1998

Seit 1998 wurde der Endkundenmarkt rechtlich geöffnet, das heißt Haushaltskunden war es rechtlich möglich, bei einem neuen Anbieter abzuschließen. Allerdings verzeichneten Regierung und Öffentlichkeit noch 2006 kaum neue Wettbewerber, keine Preistransparenz, fast keinen Handel, das Fortbestehen langfristiger Lieferverträge und unzureichende Netzzugangsregelungen.[3]

Kartellrechtliche Aufhebung langfristiger Lieferverträge

In Reaktion wurde 2005 die Bundesnetzagentur (BNetzA) gegründet, im Oktober 2006 wurden alle langfristigen Verträge zur Endkundenbelieferung (sogenannte Kommunalgasverträge) für kartellrechtswidrig und somit nichtig erklärt. Die Stadtwerke und Versorger wurden somit verpflichtet, neue Verträge abzuschließen, die mit den neuen Rahmenbedingungen kompatibel waren. Für die Belieferung von Endkunden im Versorgungsgebiet waren nur noch Vollbedarfslieferungen über eine Laufzeit von höchstens 2 Jahren, Lieferungen von bis zu 80 % der Gesamtmenge über einen Zeitraum von höchstens 4 Jahren und Langfristverträge über höchstens 50 % des Gesamtbedarfs zulässig.[10]

Standardisierte Netzentgelte

Weiterhin wurde ein transaktionsabhängiges Netzentgelt (das Netzentgelt hängt davon ab, wer über wen auf welchem Wege an wen liefert) endgültig durch die BNetzA für unzulässig erklärt und eine Regelung analog der Stromwirtschaft durchgesetzt.[3]Allerdings galten standardisierte Netzentgelte nur innerhalb desselben Marktgebietes (entspricht dem Übertragungsnetz Strom). Der Branche blieb es überlassen, Deutschland sinnvoll in Marktgebiete aufzuteilen. Für die Durchleitung von einem Marktgebiet in ein anderes musste nach wie vor das Netzentgelt verhandelt werden.

Marktgebiete Gas

Der Gasmarkt begann somit mit einer Aufteilung Deutschlands in 19 Marktgebiete. Dennoch war der bundesweite Vertrieb damit grundsätzlich ermöglicht worden. Im Juli 2007 eröffnete die EEX den Gashandel Spot und Termin in den beiden wichtigsten Marktgebieten. Durch Kooperationen und Verhandlungen der betroffenen Unternehmen reduzierten sich die deutschen Marktgebiete bis Oktober 2011 auf die beiden Marktgebiete Gaspool und Netconnect Germany.[3]

Bilanzkreismanagement Gas

Analog dem Stromhandel war nun auch der Gashandel auf der Basis von sogenannten Bilanzkreisen möglich. Jeder Händler hat dabei beim Marktgebietsverantwortlichen ein virtuelles Konto namens Bilanzkreis zu führen, in dem er diesem jeden Tag für den Folgetag nachweist, dass er den bestmöglich prognostizierten Bedarf für seine Abnahmestellen tatsächlich netto über verschiedene Quellen auf den Energiemärkten beschafft hat. Auch die unplanbare Abweichung seiner Abnahmestellen wird dem Energiehändler für seinen Bilanzkreis als Ausgleichsenergie in Rechnung gestellt. Diese Marktgestaltung ermöglicht, dass Gas zwischen den Händlern von Bilanzkreis an Bilanzkreis in ähnlicher Weise wie Wertpapiere gehandelt werden kann, wobei gleichzeitig über die Bilanzkreise sichergestellt wird, dass zum Zeitpunkt der Lieferung das Netz tatsächlich im Gleichgewicht ist.

Tatsächlich sind die Regelungen und Entgelte für Netzein- und Ausspeisung und für Ausgleichsenergie im Gashandel wesentlich komplizierter als im Stromhandel. Das Gasnetz verfügt im Gegensatz zum Stromnetz über gewisse Puffer- und Speicherkapazitäten, so dass Einspeisung und Ausspeisung in der Regel nur auf Tagesbasis übereinstimmen muss. Gasbedarf muss somit weniger genau geplant werden, dafür sind der Gasbedarf und damit auch die Standardlastprofile der Haushaltskunden temperaturabhängig und es fallen pauschale Entgelte für den Ausgleich des Netzes an. Weiterhin sind in das Gasnetz auch wirkliche Gasspeicher integriert, die in dem regulatorischen Marktdesign ebenfalls berücksichtigt werden müssen (siehe Unterschiede Strom- und Gasbilanzierung). Nur sehr große Verbraucher wie Kraftwerke werden in stündlicher Granularität mit geringeren Abweichungstoleranzen bilanziert.[11]

Als Energiehandel im Sinne dieses Artikels wird somit der Handel auf Bilanzkreisebene bezeichnet.

Handelsmärkte

Um den Gasbedarf für seine Endkunden zu beschaffen, benötigt das Stadtwerk oder der Versorger nunmehr eine bestmögliche Absatzprognose. Diese wird dann ganz oder teilweise mit Produkten am Gasmarkt gedeckt. Da der Gasbedarf temperaturabhängig ist, ist mit starken Abweichungen zu rechnen, die erst an kurzfristigen Märkten ausgeglichen werden können. Dies führt dazu, dass bei unerwartet kaltem Wetter alle Gasversorger gezwungen sind, zu tendenziell hohen Preisen auf kurzfristigen Märkten Gas nachzukaufen. Bleibt das Wetter dagegen unerwartet milde, haben tendenziell alle Versorger erst kurzfristig offenbar werdende Überschussmengen.[12]

Terminmarkt

Wie auf dem Strommarkt werden auch auf dem Gasmarkt Jahres-, Quartals- und Tagesprodukte gehandelt. Dabei handelt es sich um Blockprodukte, bei denen in jeder Stunde des Lieferzeitraums die gleiche MW-Zahl geliefert wird. Den alten Traditionen der Gaswirtschaft folgend geht der Gastag von 6 Uhr morgens bis 6 Uhr morgens. Dies gilt auch für die Jahres-, Quartals- und Monatsprodukte, die ebenfalls jeweils am 1. um 6 Uhr beginnen.

Ebenso wie Strom wird Gas zum größeren Teil nicht an der Börse, sondern OTC auf Basis bilateraler Verträge (in der Regel den EFET-Vertrag Gas) entweder direkt telefonisch oder über Brokerplattformen gehandelt.[13]

Spotmarkt

Wie bei Strom hält die Börse auch im Gasspotmarkt einen größeren Marktanteil. Da es hier aber viel um den Ausgleich von Tagesmengen (ohne weitere Strukturierung) geht, wird auch hier ein großer Teil über die OTC-Märkte abgewickelt.

Biogas

Biogas, das entsprechend aufbereitet wurde, kann in das Erdgasnetz eingespeist werden. Dabei müssen Wasser, Schwefelwasserstoff (H2S) und Kohlendioxid (CO2) entfernt werden und eine Anpassung an den Heizwert des Erdgases im jeweiligen Gasnetz (Konditionierung) erfolgen. Im Jahr 2017 wurden 9,3 TWh Biomethan in das deutsche Erdgasnetz eingespeist. Dies entsprach einem Anteil von etwa 1 % am Erdgasverbrauch.[14]

Markttransparenz und Finanzregulierung

Besorgnisse über mangelnde Transparenz, Missbrauch von Marktmacht und missbräuchliche Handelspraktiken führten 2011 zu einer Verordnung über die Integrität und Transparenz des Energiegroßhandelsmarkts (englisch Regulation on wholesale Energy Market Integrity and Transparency; Akronym REMIT). Ziel war die Erhöhung von Transparenz und Stabilität der europäischen Energiemärkte. Insbesondere sollte Insiderhandel und Marktmanipulation bekämpft werden.

Der Handel mit Gasderivaten mit finanzieller Erfüllung ist seither der Finanzregulierung unterworfen.

Einzelnachweise

- Udo Leuschner: Die deutsche Gasversorgung von den Anfängen bis 1998. Abgerufen am 20. Oktober 2021.

- Die Geschichte der Gasversorgung in Berlin. Eine Chronik.

- Marianne Diem: Entwicklung der deutschen Energiemärkte (Kapitel 3 §13). In: Zenke/Schäfer (Hrsg.): Energiehandel in Europa.

- Die westdeutsche Ostpolitik und der Zerfall der Sowjetunion. Abgerufen am 17. Oktober 2021.

- Land Niedersachsen, Landesamt für Bergbau, Energie und Geologie: Erdöl und Erdgas in der Bundesrepublik Deutschland 2020. 2021, S. 24 (niedersachsen.de).

- AG Energiebilanzen (Bilanzen). Abgerufen am 20. Oktober 2021.

- Andrea Rehmsmeier: Deutschland will unabhängig von Import-Gas aus Russland werden. 12. Oktober 2021, abgerufen am 23. Oktober 2021.

- Hans-Wilhelm Schiffer: Erdgasimporte Deutschlands nach Herkunftsländern im Jahr 2020. 2. August 2021, abgerufen am 23. Oktober 2021.

- Klaus Stratmann: Flüssigerdgas-Terminal in Hamburg könnte Wasserstoff-Drehkreuz werden. Handelsblatt, 26. August 2021, abgerufen am 23. Oktober 2021.

- Bundeskartellamtsbeschluss. Abgerufen am 20. Oktober 2021.

- Marianne Diem: Bilanzkreismanagement Gas. Abgerufen am 20. Oktober 2021.

- Marianne Diem: Beschaffungsstrategie Strom und Gas. Abgerufen am 20. Oktober 2021.

- Monitoringbericht 2020 von Bundesnetzagentur und Bundeskartellamt. Abgerufen am 20. Oktober 2021.

- Biogas in Deutschland und Frankreich - ein Vergleich. Abgerufen am 20. Oktober 2021.