Exponentielle Glättung

Die exponentielle Glättung (englisch exponential smoothing) ist ein Verfahren der Zeitreihenanalyse zur kurzfristigen Prognose aus einer Stichprobe mit periodischen Vergangenheitsdaten. Diese erhalten durch das exponentielle Glätten mit zunehmender Aktualität eine höhere Gewichtung. Die Alterung der Messwerte wird ausgeglichen, die Sicherheit der Vorhersage verbessert, insbesondere bei der Bedarfs-, Bestands- und Bestellrechnung. Grundlegend ist eine geeignete Datenbasis mit Messwerten aus Marktanalysen.

Die exponentielle Glättung wird vor allem verwendet, wenn die Zeitreihe keinerlei systematisches Muster wie linearen Anstieg oder Ähnliches erkennen lässt. Das Verfahren wird beispielsweise in der Lagerhaltung verwendet, wenn es etwa darum geht, den Bedarf eines zu bestellenden Artikels im kommenden Jahr zu ermitteln. So hat die Schweizer Armee mit der exponentiellen Glättung gute Erfolge bei der Ermittlung der benötigten Gewehre im folgenden Jahr gemacht.

Man ermittelt mit der exponentiellen Glättung also Prognosewerte. Man geht von dem Ansatz aus, dass der gegenwärtige Zeitreihenwert immer auch von den vergangenen Werten beeinflusst wird, wobei sich der Einfluss abschwächt, je weiter der Wert in der Vergangenheit liegt. Durch die Gewichtung der Zeitreihenwerte mit einem Glättungsfaktor werden starke Ausschläge einzelner beobachteter Werte auf der geschätzten Zeitreihe verteilt.

Formales Modell

Gegeben ist eine Zeitreihe mit den Beobachtungen zu den Zeitpunkten . Im Zeitpunkt wird für ein geglätteter Schätzwert errechnet, der sich als gewichteter Durchschnitt ergibt aus dem aktuellen Zeitreihenwert und dem Schätzwert der Vorperiode . Die Gewichtung wird durch den Glättungsfaktor bestimmt, wobei sein muss. Man erhält

- .

Für ist der Vorhersagewert gleich dem Messwert (keine Glättung), für bleibt die Vorhersage unverändert (Glättung zu einer Parallelen zur x-Achse).

Die Zeitreihe baut sich so rekursiv auf. Theoretisch ist die laufende Zeitreihe beim Zeitpunkt bereits unendlich lang. Für die praktische Ermittlung des geglätteten Wertes wird man allerdings einen Startwert vorgeben und von da an die geglättete Zeitreihe ermitteln.

Baut man nun beginnend bei die geglättete Zeitreihe auf,

erhält man, wenn man die Rekursion auflöst,

- .

Man sieht, wie wegen die Einflüsse der Vergangenheit immer mehr verschwinden.

α wird deshalb auch Gegenwartsfaktor genannt. Je größer , desto stärker ist bei der Berechnung der Bezug auf die aktuelleren Werte.

Der Schätzwert liefert dann den Prognosewert für den Zeitpunkt . Liegt also der beobachtete Zeitreihenwert der Gegenwart vor, kann die Prognose für die nächste Periode getroffen werden.

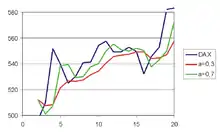

Beispiel für den exponentiell geglätteten DAX

Es soll mit den monatlichen Durchschnittswerten des Aktienindex DAX für die Monate Januar 1977 bis August 1978 eine exponentielle Glättung berechnet werden. Die Daten liegen nebst den geglätteten Zeitreihenwerten vor:

DAX-Werte und ihre exponentielle Glättung (α = 0,3) Monat Zeitpunkt t DAX Vt Glättung y*t 1977 Jan 0 512,3 512,3 1977 Feb 1 496,2 507,5 1977 Mrz 2 509,8 508,2 1977 Apr 3 551,9 521,3 1977 Mai 4 539,9 526,9 1977 Jun 5 524,9 526,3 1977 Jul 6 530,3 527,5 1977 Aug 7 540,9 531,5 1977 Sep 8 541,3 534,4 1977 Okt 9 554,2 540,4 1977 Nov 10 557,5 545,5 1977 Dez 11 549,3 546,7 1978 Jan 12 549,4 547,5 1978 Feb 13 552,9 549,1 1978 Mrz 14 549,7 549,3 1978 Apr 15 532,1 544,1 1978 Mai 16 545,5 544,5 1978 Jun 17 553,0 547,1 1978 Jul 18 582,1 557,6 1978 Aug 19 583,1 565,2

Der erste Wert wird mit 512,3 als Startwert genommen. Wir verwenden einen Glättungsfaktor α = 0,3.

Es ergeben sich die geglätteten Werte

- …

Die Schätzung ist jetzt der Prognosewert für die Periode 2 und so weiter.

Die Grafik zeigt die Glättung für α = 0,3 und α = 0,7. Man sieht, dass der kleinere Glättungsfaktor die Zeitreihe stärker glättet, denn hier geht der aktuelle Wert jetzt nur mit einem Gewicht von 0,3 ein, wogegen die „mittleren“ Vergangenheitswerte weiterhin mit 0,7 berücksichtigt werden.

Doppelte exponentielle Glättung

Die exponentielle Glättung ist dann ein empfehlenswertes Verfahren, wenn die Zeitreihenwerte einen chaotischen Eindruck machen und keinerlei Systematik erkennen lassen. Liegen allerdings Beobachtungen vor, die einen Trend beinhalten, d. h. die laufend steigen oder fallen, "schleppen" die geglätteten Werte "hinterher", wie man auch teilweise in der Grafik erkennen kann. So sieht man deutlich, wie zwischen t = 7 und t = 12 die Schätzwerte immer systematisch unter den beobachteten Werten liegen. Man kann diesem Problem mit der so genannten "doppelten exponentiellen Glättung" abhelfen.

Eigenschaften der exponentiellen Glättung

Ein Vorteil der exponentiellen Glättung ist es, dass die Berechnung in der Form

nur jeweils eine Multiplikation, Addition und Subtraktion benötigt und nur einen gespeicherten Wert :. Daher ist diese Filterung für eingebettete Systeme mit wenig Speicher und Rechenleistung interessant.

Bei einer gaußverteilten Eingangsgröße nimmt die Streuung bei einem einfachen gleitenden Mittelwert über Werte mit ab. Die gleiche Dämpfung der Streuung erhält man bei exponentieller Glättung mit .

Glättungsverfahren

Unterschieden werden die exponentielle Glättung 1. Ordnung, 2. Ordnung und 3. Ordnung. Hier beschrieben ist die exponentielle Glättung 1. Ordnung. Die Variante der 2. Ordnung berücksichtigt einen Trend in der Zeitreihe.

Anwendung der exponentiellen Glättung

Die exponentielle Glättung kann im Bestandsmanagement als heuristische Alternative zu komplexen Zeitreihenanalysen angewandt werden. Hierbei wird der Prognosewert einer Periode mit dem realen Wert abgeglichen und damit parallel auch die geglättete Varianz der Schätzung ermittelt. Die Prognose von Mittelwert und Varianz kann basierend auf Welford's Online-Algorithmus wie folgt berechnet werden:[1]

- .

Die Abweichung zwischen Prognosewert und realem Wert wird durch dargestellt und entspricht der Varianz in Periode . Als Startwerte sind und zu setzen.

Im Bestandsmanagement kann mit diesen Informationen der optimale Lagerbestand abgeschätzt werden, um während der Zeit zwischen zwei Bestell- bzw. Produktioonszyklen lieferfähig zu bleiben:

Hierbei stellt der erste Summand den durchschnittlichen Bedarf dar. Der zweite Summand ergänzt einen Sicherheitsbestand, um zwischenzeitliche Schwankungen aufzufangen. stellt einen vom Service Level abhängigen Sicherheitsfaktor dar (siehe Safety Stock).

Siehe auch

Weblinks

Einzelnachweise

- Tony Finch: Incremental calculation of weighted mean and variance. In: University of Cambridge. Abgerufen am 29. Dezember 2020.