Einkunftsart (Deutschland)

Das deutsche Einkommensteuergesetz kennt sieben Einkunftsarten, die in § 2 Abs. 1 S. 1 Nr. 1 bis 7 EStG abschließend aufgeführt sind (numerus clausus). Sie werden nach § 2 Abs. 2 EStG in Gewinneinkünfte und Überschusseinkünfte unterschieden, womit unterschiedliche Berechnungsmethoden und Tatbestandsmerkmale einhergehen (Dualismus der Einkünfteermittlung). Einnahmen, die keiner dieser Einkunftsarten zuzuordnen sind, sind nicht einkommensteuerpflichtig, zum Beispiel Lotto- oder andere Spielgewinne. Diese können jedoch von anderen Steuerarten erfasst werden.

| Einkunftsart | gesetzliche Grundlage |

|---|---|

| Gewinneinkünfte | |

| Einkünfte aus Land- und Forstwirtschaft | § 13, § 13a, § 14, § 14a EStG |

| Einkünfte aus Gewerbebetrieb | § 15, § 16, § 17 EStG |

| Einkünfte aus selbständiger Arbeit | § 18 EStG |

| Überschusseinkünfte | |

| Einkünfte aus nichtselbständiger Arbeit | § 19 EStG |

| Einkünfte aus Kapitalvermögen | § 20 EStG |

| Einkünfte aus Vermietung und Verpachtung | § 21 EStG |

| Sonstige Einkünfte | § 22, § 23 EStG |

Geschichte

Nachdem der steuerliche Einkommensbegriff zuvor aus der Reinvermögenszugangstheorie abgeleitet worden war, kennt das Einkommensteuergesetz seit 1925 die abschließende Aufzählung von Einkunftsarten. Seit der nationalsozialistischen Reform 1934 besteht die Aufzählung in unveränderter Form.[1]

Gewinneinkünfte

Einkünfte als Gewinne werden entweder durch vollständigen bzw. unvollständigen Betriebsvermögensvergleich zum Jahresende oder durch Einnahmenüberschussrechnung ermittelt. Die Einnahmenüberschussrechnung ist jedoch nur zulässig, wenn der Steuerpflichtige nicht verpflichtet ist Bücher zu führen und auch nicht freiwillig Bücher führt und Abschlüsse tätigt.

Eine Sonderregelung gilt für Land- und Forstwirte, die Durchschnittssätze nach § 13a EStG ansetzen können.

Tatbestandsmerkmale

Voraussetzung für das Vorliegen von Gewinneinkünften sind die Tatbestandsmerkmale Gewinnerzielungsabsicht, Nachhaltigkeit, Selbständigkeit und Beteiligung am allgemeinen wirtschaftlichen Verkehr. Letztere ergibt sich, sobald für Dritte erkennbar Leistungen gegen Entgelt angeboten werden. Liegt keine Gewinnerzielungsabsicht vor, so handelt es sich um Liebhaberei.

Überschusseinkünfte

Einkünfte als Überschusse werden durch Gegenüberstellung der Einnahmen und der Werbungskosten ermittelt (§§ 9 bis 9c EStG). Dabei ist der Werbungskostenbegriff nicht den Betriebsausgaben gleichzusetzen, sondern enger gefasst.

Mit Ausnahme der den sonstigen Einkünften zuzurechnenden privaten Veräußerungsgeschäften nach § 23 EStG und Veräußerungen von Kapitalvermögen nach § 20 Abs. 2 EStG werden nur regelmäßige Erträge einer Einkunftsquelle als steuerbar betrachtet (Quellenkonzept).

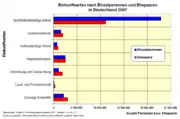

Quantitative Bedeutung

Die dreijährliche Einkommensteuerstatistik 2007 (erschienen am 27. Januar 2012) zeigt die Verteilung auf die sieben Einkunftsarten:

Gesamtbetrag der positiven Einkünfte je Einkunftsart 2007

Gesamtbetrag der positiven Einkünfte je Einkunftsart 2007 Jährliche Einkünfte pro Person je Einkunftsart 2007

Jährliche Einkünfte pro Person je Einkunftsart 2007 Einzelpersonen und Ehepaare je Einkunftsart 2007

Einzelpersonen und Ehepaare je Einkunftsart 2007

Einzelnachweise

- Gierschmann, Gunsenheimer, Schneider: Lehrbuch Einkommensteuer (15. Auflage), S. 83, Rz. 66/67