Buchungssatz

Ein Buchungssatz (auch: Buchungsformel, Kontenanruf) gibt in Buchführung und Rechnungswesen an, auf welchen Konten ein Geschäftsvorfall gebucht werden muss.

Allgemeines

Geschäftsvorfälle können in Buchführung und Rechnungswesen nur erfasst werden, wenn sie auf Konten verbucht werden. Zu diesem Zweck wird ein Buchungssatz entwickelt, der die Verbuchung auf bestimmten Konten als Buchungsanweisung vorgibt. Jeder Buchungssatz enthält in der Doppik die Buchungen für mindestens zwei Konten, nämlich eine Buchung im Soll (Sollbuchung) und eine im Haben (Habenbuchung).[1] Das Konto, das im Soll angesprochen wird, wird auch als Sollkonto bezeichnet, das im Haben angesprochene Konto ist das Habenkonto. Auf dem Sollkonto erfolgt durch den Buchungssatz eine Belastung, auf dem Habenkonto eine Gutschrift.[2] Der Buchungssatz benennt die beteiligten Konten, beginnt mit dem Wort „per“ und verbindet die Konten mit dem Wort „an“. Das „per“ steht für „im Soll“ und das „an“ für „im Haben“. Oft wird das „per“ auch ganz weggelassen, anstelle des „an“ kann auch ein Schrägstrich „/“ verwendet werden.

Die Festlegung der für einen Buchungssatz notwendigen Konten nennt man Kontierung.

Mögliche Geschäftsvorfälle

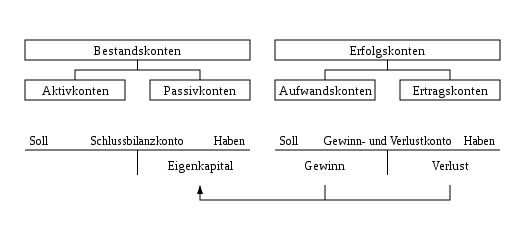

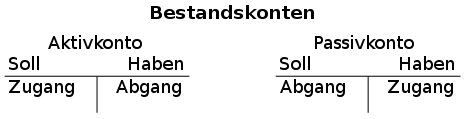

- Bestandskonten

So lautet der Buchungssatz für die Bareinzahlung eines Unternehmens auf sein Bankkonto:

| per Bankkonto | an Kassenbestand |

Das Bankkonto ist ein aktives Bestandskonto, dessen Habensaldo durch die Bareinzahlung erhöht wird. Der Kassenbestand ist ebenfalls ein aktives Bestandskonto, dessen Bestand durch den Bargeldabgang gemindert wird.

Möglich ist auch die Kombination mit einem passiven Bestandskonto wie Verbindlichkeiten, wenn diese aus dem Kassenbestand durch Barzahlung bezahlt werden:

| per Verbindlichkeiten | an Kassenbestand |

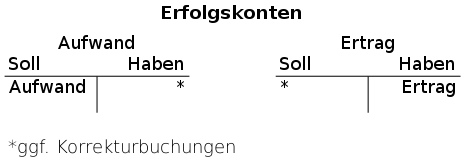

- Erfolgskonten

Bei Erfolgskonten ist zwischen Aufwands- und Ertragskonten zu unterscheiden.

Eine Mehrung des Aufwandskontos Zinsaufwand erfolgt beispielsweise durch den Geschäftsvorfall „Die Bank belastet Kreditzinsen“:

| per Zinsaufwand | an Bankkonto |

Eine Mehrung des Ertragskontos Zinsertrag erfolgt beispielsweise durch den Geschäftsvorfall „Die Bank schreibt Habenzinsen gut“:

| per Bankkonto | an Zinsertrag |

Die Summe aller Sollbuchungen muss bei der doppelten Buchführung identisch sein mit der Summe aller Habenbuchungen.

Arten

Es gibt einfache und zusammengesetzte Buchungssätze.

- Einfacher Buchungssatz

Ein einfacher Buchungssatz betrifft nur zwei Konten. Jedes muss mit dem gleichen Betrag bebucht werden. Ein Konto wird im Soll, eines im Haben angesprochen.

Beispielsweise begleicht ein Kunde eine Forderung per Banküberweisung. Für den Zahlungsempfänger lautet der Buchungssatz:

| per Bankkonto | an Forderungen (Debitoren) |

Bei der Buchung wird das Konto „Bank“ gemehrt und im Gegenzug wird das Konto „Forderungen“ (auch „Debitoren“ genannt) gemindert.

- Zusammengesetzter Buchungssatz

Wenn ein Geschäftsvorfall mehr als zwei Konten erfordert, muss dennoch mindestens ein Konto im Soll und eines im Haben bebucht werden. Die Summen beider Seiten müssen gleich sein, sonst ist der Buchungssatz unvollständig und eine Buchung unmöglich.

Geschäftsvorfall: Eine Rechnung an einen Kunden wird fakturiert:

| per Forderungen (119 €) | an Umsatzerlöse (100 €) |

| an Umsatzsteuer (19 €) | |

| Summe im Soll: 119 € | Summe im Haben: 119 € |

Buchung

Die eigentliche Buchung, also die Eintragung eines Geschäftsvorfalls aufgrund eines Buchungsbelegs in eines der im Buchungssatz erwähnten Konten,[3] erfolgt aufgrund des Buchungssatzes. Die Buchungen sammeln sich während des Geschäftsjahres auf den Bestands- und Erfolgskonten an und werden zum Bilanzstichtag durch Saldierung in die Bilanz oder die Gewinn- und Verlustrechnung übertragen. Auch diese Saldierung geschieht aufgrund eines Buchungssatzes.

Beim Buchen werden die Buchungssätze in chronologischer Reihenfolge in das Journal geschrieben. Erst im zweiten Schritt wird die Buchungssatzliste des Journals zusammen mit den weiteren Angaben (Datum, Belegnummer usw.) in das Hauptbuch übertragen.

Literatur

- Literatur über Buchungssatz im Katalog der Deutschen Nationalbibliothek

- Siegfried Schmolke/Manfred Deitermann, u. a.: Industrielles Rechnungswesen IKR. Finanzbuchhaltung – Analyse und Kritik des Jahresabschlusses – Kosten- und Leistungsrechnung. 38. Auflage. Winklers Verlag, 2009, ISBN 978-3-8045-6652-1

Einzelnachweise

- Ute Arentzen (Hrsg.), Gabler Kompakt-Lexikon Wirtschaft, 2006, S. 58

- Verlag Dr. Th. Gabler (Hrsg.), Gabler Wirtschafts-Lexikon, Band 1, 1984, Sp. 856

- Verlag Dr. Th. Gabler (Hrsg.), Gabler Wirtschafts-Lexikon, Band 1, 1984, Sp. 855