Erfolgskonto

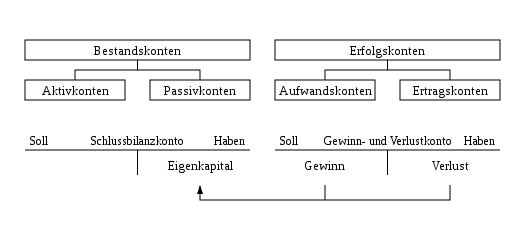

Erfolgskonten sind in der Betriebswirtschaftslehre und im Rechnungswesen Konten, die entweder Aufwand oder Ertrag erfassen. Gegensatz sind die Bestandskonten.

Allgemeines

Erfolgskonten gehören zur Finanzbuchhaltung und sind Unterkonten der Gewinn- und Verlustrechnung und letztlich des Eigenkapitals. Auf ihnen werden erfolgswirksame Geschäftsvorfälle einer Rechnungsperiode verbucht.[1] Erfolgskonten beinhalten Stromgrößen. Während die Erfolgskonten in die Gewinn- und Verlustrechnung einfließen, werden die Bestandskonten in die Bilanz übernommen. Erfolgskonten sind daher Unterkonten der Gewinn- und Verlustrechnung und diese ein Unterkonto des Eigenkapitals.

Arten

Man unterscheidet Aufwandskonten und Ertragskonten:[2]

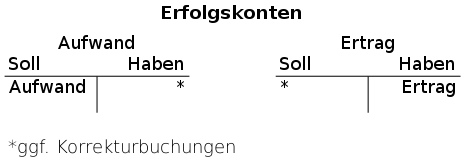

- Aufwandskonten: Darauf werden die Aufwendungen eines Unternehmens erfasst, beispielsweise Abschreibungen, Materialkosten, Personalkosten, Werbung, Zinsaufwand, Anschaffungskosten für Roh-, Hilfs- und Betriebsstoffe oder Buchverluste. Aufwendungen werden stets auf der Sollseite des Kontos gebucht, weil sie das Eigenkapital mindern.

- Ertragskonten: Auf ihnen werden sämtliche erzielten Erträge gebucht. Hierzu gehören unter anderem Umsatzerlöse, Kapitalertrag, Zinsertrag, Mieterträge oder Buchgewinne. Erträge werden stets auf der Habenseite des Kontos gebucht, da sie das Eigenkapital erhöhen.

Die im Regelfall nicht bebuchte Kontoseite (beim Aufwandskonto die Habenseite, beim Ertragskonto die Sollseite) wird für den Jahresabschluss saldiert, der Saldo beim Aufwandskonto auf der Habenseite verbucht und anhand des Buchungssatzes „Per Gewinn- und Verlustrechnung an Aufwandskonto“ in die Gewinn- und Verlustrechnung als Aufwand übertragen. Umgekehrt wird beim Ertragskonto der Saldo auf der Sollseite verbucht und in die Gewinn- und Verlustrechnung als Ertrag übertragen. Rechnungsabgrenzungen sind Korrekturbuchungen, die jeweils auf der "anderen" Kontoseite verbucht werden müssen und deshalb beim Saldo berücksichtigt werden.

Gemischte Konten

Zwischen den Erfolgskonten und ihrem Gegensatz Bestandskonten stehen die gemischten Konten, deren Saldo teilweise einen Bestand und teilweise einen Erfolg darstellt.[3] So enthält beispielsweise das „ungeteilte Warenkonto“ des Handels folgende Positionen:

Warenkonto Soll Warenkonto Haben Anfangsbestand zum EP - Warenverkäufe zum VP + Wareneingang zum EP - Warenrücksendungen an Lieferanten (EP) = Saldo: Rohgewinn (Wareneinsatz) = Endbestand laut Inventur (EP)

Abkürzungen: EP = Einstandspreis, VP = Verkaufspreis

Der Wareneinsatz betrifft die verkauften Waren zum Einstandspreis, so dass im Warenkonto gleichzeitig auch der Rohgewinn ausgewiesen wird.[4]

Beim gemischten Konto gibt die Differenz zwischen Soll und Haben weder über Bestand noch über Erfolg Auskunft.[5]

Einzelnachweise

- Springer Fachmedien Wiesbaden (Hrsg.), Kompakt-Lexikon Wirtschaft, 2014, S. 164

- Ute Arentzen/Ulrike Lörcher, Gabler Lexikon Wirtschaft, 1995, S. 77 f.

- Ernst Hache/Heinz Sander, Expert-Lexikon Bilanzierung, 1997, S. 59

- Ernst Hache/Heinz Sander, Expert-Lexikon Bilanzierung, 1997, S. 77

- Reinhold Sellien (Hrsg.), Dr. Gablers Wirtschafts-Lexikon, Band I, 1977, Sp. 615