Biometrisches Risiko

Ein biometrisches Risiko bezeichnet im Versicherungswesen ein versicherbares Risiko, welches das Leben und/oder den Lebensunterhalt der versicherten Person(en) betrifft. Diese Versicherungen[1] sind eine Untergruppe der Personenversicherungen, bis auf die private Unfallversicherung, die zu den Kompositversicherungen zählt.

Der Begriff stammt daher, dass sich die Biometrie neben der Vermessung des menschlichen Körpers auch mit der menschlichen Lebenserwartung befasst. Im Versicherungswesen wird dies erweitert um statistische Auswertungen bezüglich des Eintritts von Berufsunfähigkeit, Erwerbsunfähigkeit, bestimmten Krankheiten, Unfällen oder Pflegebedürftigkeit.[2]

Biometrische Risiken hängen unter anderem wesentlich vom Alter der versicherten Person, aber etwa auch von ihrem Beruf ab.

Versicherbare Risiken

Biometrische Versicherungsprodukte bilden eine Teilmenge der Lebensversicherungsprodukte. Zu den versicherbaren biometrischen Risiken und den typischen sie abdeckenden Versicherungen zählen:

- Tod im Versicherungszeitraum (Risikolebensversicherung)

- Unfalltod (als Zusatzversicherung)

- Langlebigkeit (Rentenversicherung)

- Invaliditätsrisiken, darunter:

- Berufsunfähigkeit (Berufsunfähigkeitsversicherung)

- Erwerbsunfähigkeit (Erwerbsunfähigkeitsversicherung)

- (fest definierte) schwere Krankheiten (Dread-Disease-Versicherung)

- Unfall (private Unfallversicherung ergänzend zur gesetzlichen Unfallversicherung, welche auf Arbeitsunfälle ausgerichtet ist)

- Pflegebedürftigkeit (private Pflege-Zusatzversicherung ergänzend zur Pflegeversicherung, welche nur einen Teil der Pflegekosten abdeckt)

Häufig können mehrere biometrische Risiken in einer Versicherung kombiniert werden, etwa als Risikolebensversicherung mit Berufsunfähigkeitszusatzversicherung (RLV mit BUZ). Im Leistungsfall kann eine vereinbarte Versicherungssumme ausbezahlt werden oder die Leistung kann in Rentenzahlungen (etwa BU-Rente, Pflegerente) bestehen.

Rechnungsgrundlagen

Die Versicherungsmathematik erfasst für die Rechnungsgrundlagen und Risikobewertung eine Reihe von Faktoren, die in die statistische Abschätzung biometrischer Risiken und damit (neben Eintrittsalter, Versicherungssumme und Laufzeit) in die zu zahlenden Beiträge einfließen. Dies sind typischerweise: Beruf, Körpergröße und Gewicht, Raucher/Nichtraucher, Geschlecht, Vorerkrankungen, risikoreiche Sportarten und sonstige Tätigkeiten. Durch die verpflichtende Einführung von Unisex-Tarifen ist in den betreffenden Ländern der Faktor Geschlecht weggefallen; das unterschiedliche Risiko wird dann auf das jeweils andere Geschlecht umgelegt.

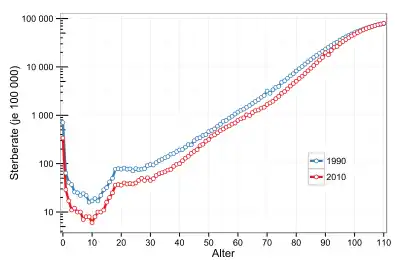

Für die Risikobewertung des Todes- und Erlebensfalles werden Sterbetafeln verwendet.

Siehe auch

Einzelnachweise

- WorkSurance - Experten für die Arbeitskraftabsicherung. Abgerufen am 11. April 2020 (deutsch).

- Versicherten-Know-how: Was ist eigentlich ein „biometrisches Risiko“?

Weblinks

- procontra: Biometrische Risiken (PDF, 2010)