Zirkularitätsproblem

Das Zirkularitätsproblem bedeutet, dass bei der Unternehmensbewertung einzelne Parameter wie der Verschuldungsgrad vom gesuchten Bewertungsergebnis abhängen.

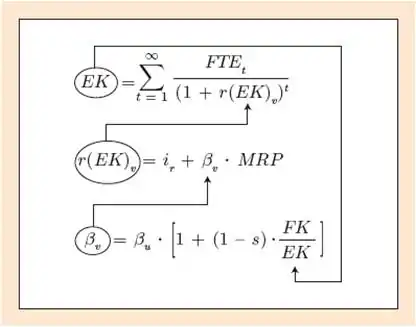

Equity-Methode

Das Zirkularitätsproblem bei der Equity-Methode lässt sich formal wie folgt darstellen:[1]

Zur Ermittlung des Verschuldungsgrads auf Marktwertbasis (FK/EK), der für die Berechnung der Kapitalkosten erforderlich ist, muss das Bewertungsergebnis (EK) bereits bekannt sein. D.h., das gesuchte Ergebnis der Bewertung muss bereits feststehen, um die Renditeforderung der Eigenkapitalgeber für das verschuldete Unternehmen r(EK)v ermitteln zu können. Ohne die Renditeforderung der Eigenkapitalgeber kann jedoch wiederum der Unternehmenswert nicht ermittelt werden.

WACC-Ansatz

Das Zirkularitätsproblem beim Weighted-Average Cost of Capital (WACC)-Ansatz lässt sich formal wie folgt darstellen:[1]

Beim WACC-Approach ergeben sich zwei Zirkularitäten. Zum einen ist wiederum der Verschuldungsgrad auf Marktwertbasis (FK/EK) für die Ermittlung der Renditeforderung der Eigenkapitalgeber für das verschuldete Unternehmen erforderlich. Zum anderen sind die Gewichtungsfaktoren bei der Ermittlung des gewogenen durchschnittlichen Kapitalkostensatzes (WACC) vom zu suchenden Bewertungsergebnis abhängig. Ist jedoch der Verschuldungsgrad auf Marktwertbasis vorgegeben, wie z. B. bei einer atmenden bzw. unternehmenswertabhängigen Finanzierungspolitik, führt das WACC-Verfahren progressiv und zirkularitätsfrei zum Bewertungsergebnis. Das Zirkularitätsproblem ergibt sich daher beim WACC-Verfahren nur bei autonomer Finanzierungspolitik.

APV-Ansatz

Der Adjusted-Present-Value (APV)-Ansatz führt bei autonomer Finanzierungspolitik progressiv und zirkularitätsfrei zum Bewertungsergebnis. Liegt hingegen eine atmende bzw. unternehmenswertabhängige Finanzierungspolitik vor, kommt es auch bei Anwendung des APV-Verfahrens zu einem Zirkularitätsproblem. In diesem Fall sind die zukünftigen Fremdkapitalbestände zur Berechnung der Tax Shields aus den zukünftigen Marktwerten des Gesamtkapitals abzuleiten, die jedoch gleichzeitig das gesuchte Ergebnis der Bewertung darstellen.

Lösung des Zirkularitätsproblems

Wählt man eine rekursive Berechnung, ist es sowohl bei autonomer als auch unternehmenswertorientierter Finanzierungspolitik möglich, den Unternehmenswert mit allen Spielarten der DCF-Verfahren zu berechnen. Von einer rekursiven Berechnung spricht man, wenn der Unternehmenswert ausgehend vom Unternehmenswert in der ewigen Rente Periode für Periode bis zum Bewertungsstichtag zurückgerechnet wird. Man spricht auch von einer „sukzessiven Rückwärtsrechnung“ bzw. einer „sukzessiv-retrograden Rechnung“. Die rekursive Unternehmenswertermittlung kann durch folgende Verfahren erfolgen:

- Roll-Back-Verfahren: Beim Roll Back-Verfahren wird der Unternehmenswert ausgehend vom Wert der ewigen Rente mit formalen Umformungen der Bewertungsgleichungen periodenweise rückwärts bis zum Bewertungszeitpunkt bestimmt. Das Zirkularitätsproblem wird dabei durch formale Äquivalenzumformungen der Bewertungsgleichungen aufgelöst.

- Iterationsverfahren: Das sich bei der Unternehmenswertermittlung ergebende Zirkularitätsproblem wird durch mathematische Iteration, d. h. letztendlich durch ein „Probierverfahren“, gelöst.

Literatur

- Gerwald Mandl/Klaus Rabel: Unternehmensbewertung - Eine praxisorientierte Einführung. Überreuter, Graz 1997; ISBN 3-7064-0163-0.

- Alexander Enzinger/Peter Kofler: Das Roll Back-Verfahren zu Unternehmensbewertung – Zirkularitätsfreie Unternehmensbewertung bei autonomer Finanzierungspolitik anhand der Equity-Methode In: Bewertungspraktiker Nr. 4, 2011, S. 2–10.

- Christoph Kuhner/Helmut Maltry: Unternehmensbewertung. Springer, Berlin Heidelberg New York 2006; ISBN 3-540-28412-5.

- Heinz Königsmaier/Klaus Rabel [Hrsg.]: Unternehmensbewertung – Theoretische Grundlagen – praktische Anwendung. Festschrift für Gerwald Mandl zum 70. Geburtstag. Linde, Wien 2010; ISBN 978-3-7073-1606-3.

- Volker H. Peemöller: Praxishandbuch der Unternehmensbewertung. 5. Auflage, NWB, Herne 2004; ISBN 978-3-482-51185-1.

Einzelnachweise

- vgl. Alexander Enzinger/Peter Kofler: Das Roll Back-Verfahren zu Unternehmensbewertung - Zirkularitätsfreie Unternehmensbewertung bei autonomer Finanzierungspolitik anhand der Equity-Methode In: Bewertungspraktiker Nr. 4, 2011, S. 3.