Vertikale Integration

Unter vertikaler Integration versteht man in den Wirtschaftswissenschaften eine Form der Unternehmenskonzentration, bei der die Fertigungstiefe erhöht wird, indem sich mehrere Unternehmen mit aufeinanderfolgenden Verarbeitungs- oder Handelsstufen vereinigen. Vertikale Integration wird daher auch als vertikale Unternehmenskonzentration bezeichnet. Pendant ist die horizontale Integration.

Allgemeines

Allgemein handelt es sich um eine Organisationsform mit dem Ziel, die Wertschöpfungs- und Lieferketten eines Unternehmens zu optimieren.

Ein Modeunternehmen beispielsweise, das nicht fremdfertigen lässt und die Waren nicht lediglich über Dritte im Einzelhandel verkauft, sondern die Produkte selbst herstellt und in eigenen Ladengeschäften anbietet, wird als vertikal integriert bezeichnet.

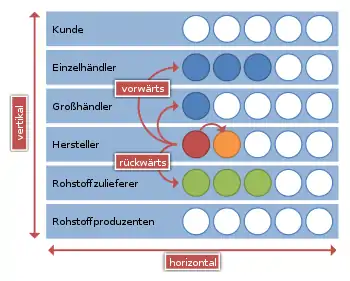

Je nachdem, ob aus Sicht des erwerbenden Unternehmens die Ausdehnung auf eine Vorstufe oder eine Nachstufe erfolgt, wird von einer Rückwärts- oder Vorwärtsintegration gesprochen.[1]

Begriff

Konkret bedeutet vertikale Integration, dass ein Unternehmen vor- oder nachgelagerte Fertigungsstufen (Verarbeitungs- oder Handelsstufen) in einem Produktionsprozess internalisiert.

Der Begriff der vertikalen Integration hängt eng mit der klassischen betriebswirtschaftlichen Frage nach Eigenfertigung oder Fremdbezug (englisch Make or Buy?) zusammen.[2] Die Transaktionskostenökonomie, maßgeblich entwickelt von Oliver Williamson, entwickelt die Make-or-Buy-Entscheidung weiter und untersucht sie im Zusammenhang mit Führungs- und Steuerungsstrukturen in Unternehmen, welche sich letztendlich in der Make-or-Buy-Entscheidung wiederfinden.[3][4]

Die Planung der vertikalen Integration und damit der Fertigungstiefe eines Unternehmens hängt von der Frage ab, ob es wirtschaftlicher ist, eine Leistung selbst zu erbringen oder von Dritten einzukaufen. Der Zweck der vertikalen Integration ist daher, kurzfristig eine Verbesserung der inneren Geschäftsprozesse und dadurch langfristig die Sicherung des Unternehmensbestandes und des dauerhaften Erfolges zu erreichen.[5]

Grad vertikaler Integration

Definition

Die vertikale Integration eines Unternehmens kann mit Hilfe der Fertigungstiefe als Grad vertikaler Integration gemessen werden:

Die Wertschöpfung bemisst sich hierbei aus der Differenz zwischen dem Umsatz eines Unternehmens und seinen fremdbezogenen Leistungen, das heißt, Hauptkomponenten sind der Gewinn, der Bruttolohn und die Lohnnebenkosten.[6]

Zusammenhang

Grundsätzlich gilt, je weniger von Unternehmen fremdbezogen wird, desto höher ist der Grad der vertikalen Integration, das heißt, der Integrationsgrad strebt gegen eins (hoher Grad vertikaler Integration).

Umgekehrt heißt das, je niedriger die Fertigungstiefe, also mit wachsendem Anteil zugekaufter Komponenten und Leistungen strebt der Integrationsgrad gegen null, weil dadurch die Wertschöpfung sinkt (niedriger Grad vertikaler Integration).

Strategien zur vertikalen Integration

Die vertikale Integration eines Unternehmens lässt sich nach der Zielrichtung der Integration in die folgenden zwei Strategien unterscheiden:

Rückwärtsintegration (backward integration)

Rückwärtsintegration bedeutet, dass ein Unternehmen eine/mehrere vorgelagerte Fertigungsstufe(n) selbst übernimmt. Die Rückwärtsintegration bezieht sich auf die Input-Situation des Unternehmens. Das heißt, dass das Unternehmen die bisher zugekauften Güter, die dann anschließend vom Unternehmen weiterverarbeitet werden, selbst herstellt oder gewinnt.[7]

Vorwärtsintegration (forward integration)

Vorwärtsintegration bedeutet, dass ein Unternehmen eine/mehrere nachfolgende Fertigungsstufe(n) selbst übernimmt. Das bedeutet, dass beispielsweise ein bisheriger Güter-Produzent nun seine Güter selbst vertreibt. Voraussetzung der Vorwärtsintegration ist, dass mit der Produktionsstufe des Unternehmens noch nicht der Endverbraucher erreicht wird, sondern noch weitere Produktionsprozessstufen dazwischen liegen, die das Unternehmen integrieren kann. Die Vorwärtsintegration bezieht sich auf die nachgelagerten Produktions- und Handelsstufen.[7]

Formen

Die vertikale Integration eines Unternehmens lässt sich in der Praxis in vier Formen unterscheiden, diese gehen jedoch fließend ineinander über.[8]

| 1 <─────────────────── Integrationsgrad ───────────────────> 0 |

|---|

| 1. Volle Integration ──── 2. Partielle Integration ──── 3. Quasi-Integration ──── 4. Verträge |

1. Volle Integration

Man bezeichnet einen Produktionsprozess als voll integriert, wenn ein großer Teil des Produktionsprozess intern stattfindet. Das heißt, der Integrationsgrad ist höher 0,85.

2. Partielle Integration

Man bezeichnet einen Produktionsprozess als partiell integriert, wenn ein Zukauf teilweise stattfindet. Der Grad der vertikalen Integration liegt dann zwischen mittleren Werten bis zu 0,85.

3. Quasi-Integration

Man bezeichnet einen Produktionsprozess als quasi-integriert, wenn zwar in hohem Maße zugekauft wird und die Wertschöpfung demzufolge sehr gering ist, aber das Unternehmen gegenüber den Zulieferern eine ausreichend hohe Marktmacht hat, sodass diese „quasi“ integriert sind.

4. Verträge

Man bezeichnet die Form der vertikalen Integration als „Verträge“, wenn der Integrationsgrad niedrige Ausprägungen bis 0 aufweist, weil viele Komponenten von außen bezogen werden. Die Situation bezogen auf die eigene Wertschöpfung des Unternehmens ist also sehr ähnlich wie bei der Quasi-Integration, jedoch fehlt hier die Marktmacht gegenüber den Zulieferern.

Historischer Kontext

Schon im 19. Jahrhundert versuchten Unternehmen auf diese Weise Kostendegression zu realisieren. Bis zur Mitte des 20. Jahrhunderts stand eher die lückenlose und zuverlässige Versorgung mit lebenswichtigen Inputs im Vordergrund. Gegen Ende des 20. Jahrhunderts nahm die Konkurrenz in den einzelnen Wirtschaftsbereichen stark zu. Dies führte zu zahlreichen Unternehmensneuorganisationen, welche sich in vertikaler Desintegration äußerten.[9]

Bewertung

Auch wenn die Vor- und Nachteile vertikaler Integration branchen- und unternehmensspezifisch abzuwägen sind, lässt sich jedoch die folgende Auswahl von typischen und häufig vorkommenden Vor- und Nachteilen formulieren:

Vorteile vertikaler Integration

- Zeit- und Kostenvorteile des Unternehmens gegenüber Wettbewerbern, das heißt, das Unternehmen spart durch die vertikale Integration zum Beispiel Transportzeit und -kosten, dadurch kann die Wettbewerbsfähigkeit des Unternehmens erhöht werden

- Vorprodukte können besser auf Endprodukte abgestimmt werden

- der Zugang zu Gütern mit Schlüsselfunktionen ist besser gewährleistet aufgrund einer geringeren Abhängigkeit des Unternehmens von Zulieferern bzw. Abnehmern des Unternehmens, außerdem wird deren Verhandlungsmacht minimiert

- Sicherung von Differenzierungszielsetzungen (z. B. Kapazitätsauslastung, Verhinderung von Stillstandszeiten, Qualitätskontrollen und schneller Produktmodifikationen)

- Chance einer Expansion auf profitablere Wertschöpfungsstufen

- das Know-how des Unternehmens kann sich weiterentwickeln und es ergeben sich Synergieeffekte innerhalb der Produktionsprozessstufen

- verbesserter Zugang zu Marktinformationen und neue Produktentwicklungen können leichter geheim gehalten werden

- empirisch wurde durch die PIMS-Studie aufgezeigt, dass es eine positive Korrelation zwischen der vertikalen Integration und dem Return on Investment bzw. Cash-Flow gibt, dies gilt allerdings nur in stabilen und ausgereiften Märkten (trifft dies nicht zu, wurde eine negative Korrelation festgestellt)

Nachteile vertikaler Integration

- Zerstörung der Kostenvorteile, die durch Arbeitsteilung und Spezialisierung entstehen

- interne Kontroll- und Koordinationskosten aufgrund mangelnder Erfahrung

- steigende Organisations- und Bürokratiekosten aufgrund wachsender Unternehmensgröße

- ein Ausgleich des Autonomieverlustes der integrierten Unternehmen ist oft nötig, um Führungsprobleme zu vermeiden

- veränderte Wettbewerbssituation für das Unternehmen (ehemalige Lieferanten oder Kunden werden zu Konkurrenten)

Abhängigkeit der Integrationsfrage

Ein Unternehmen kann die Kompetenzen und das Potenzial haben, eine höhere Stufe in der Wertschöpfungskette einzunehmen. Des Weiteren wird ein Unternehmen dann vertikal integrieren, wenn bei gleichen Herstellungs-/Absatzkosten gilt:

Interne Kontroll- und Koordinationskosten (KKK) < Externe KKK

Weitere Determinanten für den Einsatz vertikaler Integration sind:

- Anzahl der Lieferanten

- Abhängigkeit zwischen Lieferant und Abnehmer

- Beziehung Lieferant und Abnehmer

- Größen-, Verbund-, Erfahrungsvorteile

Siehe auch

Literatur

- Dietrich Adam: Produktionsmanagement. 8. Auflage. Gabler-Verlag, Wiesbaden 1997, ISBN 3-409-69116-2.

- Katrin Alisch: Gablers Wirtschaftslexikon Teil: S-Z. 16. Auflage. Gabler-Verlag, Wiesbaden 2004.

- Thomas Gerhardt: Theorie und Realität ökonomischer Organisation. 1. Auflage. Deutscher Universitäts-Verlag und Gabler Verlag, Wiesbaden 1995, ISBN 3-8244-6183-8.

- Hans-Jörg Hoitsch: Produktionswirtschaft. 2. Auflage. Vahlen, München 1993, ISBN 3-8006-1619-X.

- Martin K. Perry: Handbook of Industrial Organization. 7. Auflage. North Holland, Amsterdam u. a. 2003, ISBN 0-444-70434-5.

- John R. Schermerhorn: Management. 9th Edition. John Wiley & Sons, USA 2008, ISBN 978-0-470-07835-8.

Einzelnachweise

- Karlheinz Küting, Vertikale Unternehmungszusammenschlüsse, in: Wolfgang Lück (Hrsg.), Lexikon der Betriebswirtschaft, 1983, S. 1175

- Ronald H. Coase: The Nature of the Firm. In: Economica. Band 4, 1937, S. 386–405, doi:10.1111/j.1468-0335.1937.tb00002.x.

- Oliver E. Williamson: Markets and Hirarchies - Analysis and Antitrust Implications. Free Press, New York 1975, ISBN 0-02-934780-7.

- Oliver E. Williamson: Transaction cost economics: how it works; where it is headed. In: Economist. Band 146, 1998, S. 28–58.

- Dietrich Adam: Produktionsmanagement. 8. Auflage, Gabler, Wiesbaden 1997, S. 91

- Dietrich Adam: Produktionsmanagement. 8. Auflage. Gabler, Wiesbaden 1997, S. 92

- Hans-Jörg Hoitsch: Produktionswirtschaft. 2. Auflage. Vahlen, München 1993, S. 145

- Dietrich Adam: Produktionsmanagement. 8. Auflage. Gabler, Wiesbaden 1997, S. 92–93

- 12manage.com