Vergnügungsteuer (Deutschland)

Die Vergnügungsteuer ist eine örtliche Aufwandsteuer, für die die Gesetzgebungskompetenz nach Art. 105 Abs. 2a GG bei den Ländern liegt. Steuergegenstand ist der (finanzielle) Aufwand für Vergnügungen. Erscheinungsformen der Vergnügungsteuer sind vor allem die Besteuerung von Eintrittsgeldern für Veranstaltungen (Kartensteuer), Spielautomaten (Spielgerätesteuer) und in jüngster Vergangenheit auch sexuelle Dienstleistungen (Prostitutionssteuer).

Das Aufkommen der Vergnügungsteuern fließt den Gemeinden zu. Deutschlandweit betrug das Vergnügungsteueraufkommen im Jahr 2016 985 Millionen Euro.[1]

Rechtsgrundlagen

Mit Ausnahme von Berlin, Hamburg, Bremen, Bayern[2] und dem Saarland[3] haben alle Bundesländer die Vergnügungsteuer in ihren jeweiligen Kommunalabgabengesetzen geregelt und dort Ermächtigungsgrundlagen für die Gemeinden zur Erhebung dieser Steuer normiert. Im Saarland bringt ein eigenes Vergnügungsteuergesetz die Ermächtigungsgrundlage zum Erlass von kommunalen Vergnügungsteuersatzungen. Die Gemeinden können von dieser Ermächtigungsgrundlage Gebrauch machen, sind jedoch nicht dazu verpflichtet.

In Berlin, Hamburg und Bremen bestehen eigene Vergnügungsteuergesetze der Länder, da hier kein System aus selbständigen Gemeinden besteht. Dort erheben die Länder unmittelbar Vergnügungsteuern.

Erscheinungsformen der Vergnügungsteuer

Da die Vergnügungsteuer der Gesetzgebung der Länder unterliegt und diese lediglich die Gemeinden ermächtigen, eigene Vergnügungsteuersatzungen zu erlassen, wird sie in allen Teilen Deutschlands nach sehr unterschiedlichen Regelungen erhoben. Grundsätzlich sind die Gemeinden frei, ob und wenn ja in welcher Form sie diese Steuer erheben.

Kartensteuer

Unter der sogenannten Kartensteuer versteht man diejenigen Formen der Vergnügungsteuer, die eine entgeltpflichtige Veranstaltung besteuern, also häufig in den Preis der Eintrittskarte einkalkuliert wird. Beispiele hierfür sind vor allem Tanzveranstaltungen in Diskotheken, Filmvorführungen oder „Scheunenfeste“.

Die Steuerhöhe wird anhand von Preis oder Anzahl ausgegebener Eintrittskarten, mittels Pauschalbeträgen oder nach typischen Merkmalen ermittelt, wie z. B. bei Veranstaltungen nach der Raumgröße oder dem Platzangebot.

Spielautomatensteuer

Steuergegenstand dieser Form der Vergnügungsteuer sind entgeltpflichtige Spielgeräte mit oder ohne Gewinnmöglichkeit. Als Steuermaßstab dient gewöhnlich die Anzahl der Geräte, der Umsatz oder eine Pauschale.

Die frühere Vergnügungsteuer nach Anzahl der Spielgeräte (auch sogen. Automatensteuer oder Pauschsteuer) war umstritten. Laut einem Beschluss des Bundesverwaltungsgerichts im Jahre 1999 sollte Grundlage für die Pauschsteuer ein „lockerer Bezug“ zwischen dem Spielaufwand (Spieleinsatz) des einzelnen Spielers und dem Steuermaßstab sein.[4] Dieser sei nicht mehr gewahrt, wenn das durchschnittliche Einspielergebnis von einzelnen Automaten eines Aufstellers um mehr als 50 % vom durchschnittlichen Einspielergebnis aller Spielautomaten im Satzungsgebiet abweiche. Im Jahr 2005 hatte das Hamburgische Oberverwaltungsgericht die Frage der Verfassungsmäßigkeit der Pauschsteuer dem Bundesverfassungsgericht zur Entscheidung vorgelegt, da jedenfalls für die Stadt Hamburg der genannte "lockere Bezug" nicht gegeben sei. Einige Automatenaufsteller beriefen sich auf die seit 1. Januar 1997 in den Gewinngeräten vorgeschriebenen Zählwerke, die genaustens dokumentieren könnten, wie viel Geld in das Gerät geflossen, bzw. wieder ausgeschüttet worden sei. Sie forderten eine Besteuerung nach Spielumsatz des einzelnen Gerätes. Die Kommunen hielten dagegen an der Pauschsteuer fest.

Mit Beschluss vom 4. Februar 2009 hat das Bundesverfassungsgericht entschieden, dass eine Besteuerung nach Stückzahl und Aufstellungsort der Automaten, wie dies bisher in der Hamburger Spielvergnügungsteuer geregelt ist, den Verfassungsgrundsätzen widerspricht.[5] Die meisten größeren Gemeinden, die eine Vergnügungsteuer nach Einspielergebnis erheben, erheben einen Satz von 10 bis 13 % nach Umsatz, unabhängig von Aufstellungsort und Zahl der Geräte.[6]

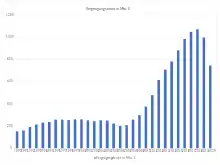

Das Aufkommen an Spielautomatensteuer stieg in den letzten Jahren von 201 Mill. € (2006)[7] auf 1.071 Mill. € (2018).[8][9][10][11] In den beiden Folgejahren fiel das Aufkommen aufgrund der Corona-Pandemie absolut, stieg jedoch in seinem relativen Anteil zum Bruttospielertrag.[12]

Prostitutionssteuer

Nach der Aufhebung der Sittenwidrigkeit der Prostitution (Prostitutionsgesetz) führte u. a. die Stadt Köln eine Sexsteuer ein. Swingerclubs, Striptease-Bars usw. bezahlen laut der Kölner Steuersatzung täglich 3 Euro pro 10 Quadratmeter Fläche, während für den Bereich der Prostitution eine Pauschale von 6 Euro pro Sexualdienstleister und Tag erhoben wird (§ 2 Nr. 6 und 7 der Vergnügungsteuersatzung der Stadt Köln vom 19. Dezember 2003). Vier gegen diese Besteuerung der Prostitution erhobene Klagen wies das Verwaltungsgericht Köln 2007 ab.[13]

Die Stadt Bonn ließ einen Steuerticket-Automaten aufstellen, an dem Prostituierte seit August 2011 für die Zeit von 20.15 bis 6 Uhr ein Genehmigungsticket in Höhe von 6 Euro für die Ausübung ihres Gewerbes auf dem Straßenstrich zu ziehen haben. Die städtischen Einnahmen aus den Automaten sinken deutlich: von 45.000 € 2013 über 33.000 € 2016 auf nur noch 23.800 € 2018.[14][15]

Die Stadt Soltau erhebt Vergnügungsteuer auf das Angebot sexueller Handlungen gegen Entgelt, zum Beispiel in Beherbergungsbetrieben, Wohnwagen und Kraftfahrzeugen.

Siehe auch

Einzelnachweise

- Bundesfinanzministerium(abgerufen am 9. November 2019)

- Archivierte Kopie (Memento vom 1. Februar 2014 im Internet Archive) Bay. Staatsministerium des Innern

- http://sl.juris.de/cgi-bin/landesrecht.py?d=http://sl.juris.de/sl/VergnStG_SL_rahmen.htm Saarländisches Vergnügungsteuergesetz

- BVerwG, Urteil vom 22. 12. 1999 - 11 CN 1. 99, abgerufen am 10. November 2011.

- BVerfG, Beschluss des Ersten Senats vom 4. Februar 2009 - 1 BvL 8/05, abgerufen am 10. November 2011

- Bremische Bürgschaft: Entwurf eines Gesetzes zur Änderung des Vergnügungsteuergesetzes, Drs. 17/966 (PDF; 92 kB), abgerufen am 10. November 2011.

- Vergnügungsteuern auf Unterhaltungsautomaten (Memento vom 24. Juni 2021 im Internet Archive)

- Hans-Günther Vieweg: Wirtschaftsentwicklung Unterhaltungsautomaten 2015 und Ausblick 2016, ifo Institut für Wirtschaftsforschung an der Universität München, S. 32 f. (online)

- Statistisches Bundesamt, Finanzen und Steuern, 1.−4. Vierteljahr 2015 (Memento vom 6. Juni 2016 im Internet Archive)

- Übersicht auf der Homepage des Verbandes der Deutschen Automatenindustrie e. V. (VDAI)

- Statistisches Bundesamt, Finanzen und Steuern, 1.−4. Vierteljahr 2018

- Hans-Günther Vieweg, IFH Köln: Die Deutsche Automatenwirtschaft: Lage 2020, Entwicklung 2021, Perspektiven 2022, Fehlgeleitete Regulierung konterkariert Kanalisierungsauftrag. Januar 2022, S. 14 (ifhkoeln.de).

- Pressemitteilung VG Köln vom 11. Juli 2007 (Memento vom 30. Juli 2014 im Internet Archive), abgerufen am 10. November 2011.

- Spiegel-Online.de: Sexsteuer-Automat beschert Bonn 35.000 Euro, abgerufen am 27. August 2012

- General-Anzeiger-Bonn.de: Prostitution an der Immenburgstraße - Wohin mit dem Straßenstrich in Bonn?, abgerufen am 23. August 2019