Unternehmensimmobilie

Unternehmensimmobilien, auch gemischt-genutzte Gewerbeimmobilien (englisch industrial real estate) genannt, bieten Raum für das Wirtschaften von Betrieben. Im engeren Sinne handelt es sich dabei um Immobilien, welche die bauliche Hülle für Prozesse der Logistik, der Leichtindustrie, der Schwerindustrie, aber auch der Forschung und Anwendungstechnik zur Verfügung stellen. Im weiteren Sinne umfasst es alle betrieblich genutzten Immobilien, kurz Betriebsimmobilien.

Nutzung

Sie nehmen betriebliche Prozesse und Funktionen auf wie: Forschen, Verwalten, Produzieren, Lagern, Reparieren, Verkaufen und/oder Ausstellen. Während reine Büroimmobilien kaum für andere Zwecke geeignet sind, werden die meisten Unternehmensimmobilien so geplant, dass sie nachnutzbar, umrüstbar und reversibel sind – das heißt, Lagerflächen können zu Büroflächen, Produktionsstätten zu Laborflächen umgebaut werden usw. Unternehmensimmobilien werden in Deutschland typischerweise von einem oder mehreren mittelständischen Unternehmen verschiedener Größen und Ausrichtung genutzt.

Unternehmensimmobilien inner- und außerhalb Deutschlands

Von den 3,16 Milliarden Quadratmetern Gewerbefläche in Deutschland gehören 2,66 Milliarden Quadratmeter zum Segment Gewerbe/Industrie. Mit einem geschätzten Marktwert von 1.100 Milliarden Euro sind Unternehmensimmobilien das bei weitem größte Segment des deutschen Gewerbeimmobilienmarktes.[1]

Der Gesamtbestand der Unternehmensimmobilien lag 2010 bei rund 520 Milliarden Euro bzw. 922 Millionen Quadratmetern Nutzfläche[1]. Bis Ende 2012 hat sich der Wert um 3,5 Prozent auf 538,3 Milliarden Euro erhöht. Die Nutzfläche beträgt aktuell ca. 932,2 Millionen Quadratmeter (+1,1 Prozent)[2]. Nach Fläche machen Unternehmensimmobilien ca. 36 Prozent des Gesamtbestandes der Gewerbe- und Industrieflächen in Deutschland aus.[3]

Unter der Bezeichnung „Light Industrial“ haben sich Unternehmensimmobilien im angloamerikanischen Raum schon früh als Anlageklasse etabliert: Im Vergleich zu Deutschland haben Unternehmensimmobilien beispielsweise in den USA mit 21 Prozent einen deutlich höheren Anteil unter den Neuinvestitionen bei institutionellen Investoren. Außerdem sind sie dort fester Bestandteil der Assetallokation.[4]

Typen von Unternehmensimmobilien

Transformationsimmobilien

Diese Liegenschaften sind häufig ehemalige Fertigungsstandorte mit einer betriebsbedingt organisch gewachsenen Gebäudestruktur. Sie weisen teilweise Campus-Charakter auf, liegen vergleichsweise zentral in urbanen Gebieten und unterliegen einem übergeordneten Management. Während des Transformationsprozesses erleichtert der vorhandene Mietertrag Umbau-, Ergänzungs- und Sanierungsmaßnahmen mit dem Ziel, ein Ein-Parteien-Objekt mit einheitlicher Nutzung in ein Mehr-Parteien-Objekt mit Nutzungsmischung umzuwandeln.[5]

Logistikimmobilien

Vor dem Hintergrund des Lieferkettenmanagements fungieren moderne Logistikimmobilien heute nicht mehr nur als Lagerungs- und Umschlagorte oder für die Kommissionierung von Waren und Gütern. Durch die vorhandene Infrastruktur und Technik (zum Beispiel angegliederte Büro- und Sozialräume, Lagerhallen, Fördertechnik, IT, Serviceflächen, Werkstatt etc.) können sie schnell an neue Anforderungen angepasst werden.[5]

Gewerbeparks

Gewerbeparks sind schon in der Konzeption auf eine Mischnutzung angelegt. Eine Kombination aus Büros, Service-, Lager- und Freiflächen wird in einem mit Management ausgestatteten Gebäudeensemble zur Miete angeboten. Moderne Liegenschaften sind durch zentrale Lagen und kleinere Dimensionen gekennzeichnet, während ältere Gewerbeparks eher verkehrsgünstig außerhalb der Kernstädte liegen. Grundsätzlich lassen sich bei Gewerbeparks verschiedene Generationen identifizieren: Die ersten Generationen waren durch einen sehr geringen Anteil an Büroflächen geprägt. Im Laufe der Zeit wurden die Büroflächen immer dominanter und erreichten bis zu 80 Prozent an der Gesamtfläche. Dieser Trend hat inzwischen wieder deutlich zugunsten anderer Flächen abgenommen.[5]

Produktionsimmobilien

Unter Produktionsimmobilien sind Gebäude für das nicht-störende Verarbeitende Gewerbe zu verstehen. Nicht dazu gehören etwa industriell genutzte Flächen mit hohen Emissionsbelastungen. Heutige Produktionsimmobilien sind eher in modernen Standortclustern mit guter städtischer Anbindung zu finden. Sie vereinen meist mehrere Flächentypen: z. B. Fertigungs-, Logistik- und Lagerflächen sowie kleinere Büroanteile.[5]

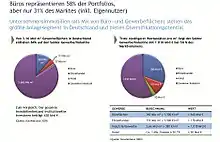

Produktionsimmobilien stellen nach Immobilienwert mit 55 Prozent die größte Untergruppe (siehe Abbildung). Bestandslogistikimmobilien tragen knapp ein Viertel bei, während moderne Logistikobjekte knapp zwölf Prozent ausmachen. Transformationsimmobilien umfassen immerhin noch 7,8 Prozent des Volumens, während Gewerbeparks nur auf einen marginalen Anteil von 1,7 Prozent kommen.[2]

Unternehmensimmobilien als Investitionsobjekte

Rund 90 Prozent der deutschen Unternehmensimmobilien befinden sich in der Hand der Nutzer.[1] Nur etwa zehn Prozent gehören Investoren. Nach einer Studie von Ernst & Young Real Estate können sich rund zwölf Prozent der deutschen Mittelständler vorstellen, sich künftig von ihrem Immobilieneigentum ganz oder teilweise zu trennen.[6] Beim Verkauf handelt es sich in der Regel um sogenannte Sale-and-Rent-back-Transaktionen. Dabei verkauft das Unternehmen entweder das gesamte oder Teile des Unternehmensgebäudes. Das Unternehmen selbst wird dann zum Mieter der Flächen, muss sich aber beispielsweise – anders als beim klassischen Immobilienleasing – nicht mehr um die Instandhaltung der Flächen kümmern. Diese Aufgabe sowie die Verwaltung der Gebäudeflächen im Allgemeinen fallen dann dem neuen Eigentümer beziehungsweise dem Vermögensverwalter des Investors zu. Die Preise für Unternehmensimmobilien orientieren sich in der Regel an den Bodenrichtwerten, der erzielbaren Miete, der Laufzeit des Mietvertrages sowie an den Wiederherstellungskosten. Da die Kaufpreise für Unternehmensimmobilien weit unterhalb des Niveaus von Büros oder Einzelhandelsimmobilien liegen, können in diesem Segment vergleichsweise höhere Ausschüttungsrenditen erzielt werden.[7]

Nicht alle Unternehmensimmobilien eignen sich für ein Investment. Die Investmenttauglichkeit hängt stark vom jeweiligen Immobilientyp ab und reicht von 40 Prozent bei Produktionsimmobilien bis zu 90 Prozent bei Gewerbeparks. Alles in allem sind ca. 49 Prozent der Unternehmensimmobilien als investmentfähig einzustufen. Dies entspricht einem Objektwert von rund 261 Milliarden Euro bzw. rund 457 Millionen Quadratmeter Nutzfläche.[3]

Einzelnachweise

- Vgl. bulwiengesa AG et al.: Gewerbe- und Industrieimmobilien in Deutschland, Gemeinschaftsstudie, Berlin 2010, (PDF).

- bulwiengesa AG, 2013, Schätzung auf Basis der RIWIS Immobiliendatenbank.

- Beos Survey 02: Unternehmensimmobilen: Bestands- und Investmentstrukturen, Analysereihe mit der bulwiengesa AG, März 2013 (PDF (Memento des Originals vom 14. Juli 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.).

- Vgl. CB Richard Ellis: The logic of logistics: Supporting a bigger role in institutional portfolios, April 2012, (PDF). Vgl. Prologis: Opportunities in the European Industrial Market, October 2012, (PDF).

- Vgl. Beos Survey 01: Unternehmensimmobilien: Quartiere für den Mittelstand, Analysereihe mit der bulwiengesa AG, November 2012, (PDF (Memento des Originals vom 14. Juli 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.).

- Vgl. Ernst & Young Real Estate: Agenda Mittelstand: Betriebliches Immobilienmanagement im Mittelstand, Gemeinsames Forschungsprojekt mit der Technischen Universität Darmstadt, 2008.

- Vgl. Börsen-Zeitung vom 22. Mai 2012: Unternehmensimmobilien als Renditeknüller. Vgl. bulwiengesa AG et al.: Gewerbe- und Industrieimmobilien in Deutschland, Gemeinschaftsstudie, Berlin 2010.

Literatur

- Thomas Glatte: The Importance of Corporate Real Estate Management in overall Corporate Strategies Whitepaper von CoreNet Global Inc., Atlanta, Georgia/USA, 2013.

- Stephan Bone-Winkel: Unternehmensimmobilien: An Asset Class of High Potential in: Tobias Just, Wolfgang Maennig (Hrsg.): Understanding German Real Estate Markets, S. 423–437, Regensburg, 2016.

- Stephan Bone-Winkel: Unternehmensimmobilien als Assetklasse Win: Malte-Maria Münchow (Hrsg.): Kompendium der Logistikimmobilie, 2. Aufl- S. 123–142, Wiesbaden, 2016.

- Stephan Bone-Winkel: Projektentwicklung in: Karl-Werner Schulte, Stephan Bone-Winkel, Wolfgang Schäfers (Hrsg.) Immobilienökonomie I Betriebswirtschaftliche Grundlagen, 5. Auflage, S. 173–248, Regensburg, 2015.