Straddle (Wirtschaft)

Ein Straddle (von englisch straddle für ‚Grätsche‘) ist eine Optionsstrategie. Es werden die beiden Varianten Long Straddle und Short Straddle unterschieden. Man spekuliert mit einem Long Straddle auf sich stark ändernde Kurse, mit einem Short Straddle dagegen auf in etwa gleichbleibende Kurse. Der Short Straddle birgt im Gegensatz zum Long Straddle ein unbegrenztes Verlustrisiko.

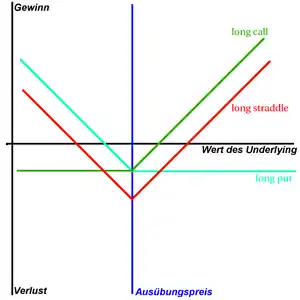

Long Straddle

Beim Long Straddle erwirbt der Käufer gleichzeitig eine Kaufoption und eine Verkaufsoption auf den gleichen Basiswert – dieser kann beispielsweise eine Aktie oder ein Aktienindex sein – mit gleichem Ausübungspreis und gleichem Verfallsdatum. Der Käufer fährt mit seinem Long Straddle einen Gewinn ein, wenn sich der Preis des Basiswertes zum Ausübungsdatum weit vom Ausübungspreis entfernt hat. Ist der Kursverlauf des Basiswertes hoch volatil, so liegt auch die Wahrscheinlichkeit für dieses Gewinnszenario hoch.

Das Verlustrisiko ist bei dieser Strategie auf den ursprünglichen Kapitaleinsatz (Kaufpreis für beide Optionen zuzüglich Spesen) begrenzt. Dieser Fall tritt dann ein, wenn der Basiswert am Ausübungstag genau den Ausübungspreis erreicht (beide Optionen verfallen wertlos). Die Höhe möglicher Gewinne ist nicht begrenzt.

Short Straddle

Beim Short Straddle verkauft der Stillhalter gleichzeitig eine Kaufoption und eine Verkaufsoption auf den gleichen Basiswert mit gleichem Ausübungspreis und gleichem Verfallsdatum. Für ihn verhält es sich wirtschaftlich umgekehrt: Er macht einen Gewinn, wenn der Preis des Basiswertes am Ausübungsdatum sehr nah am Ausübungspreis liegt. Ist der Kursverlauf des Basiswertes wenig volatil, so liegt auch die Wahrscheinlichkeit für dieses Gewinnszenario hoch.

Bei dieser Strategie ist das Verlustrisiko als Stillhalter der Kaufoption unbegrenzt; dieses resultiert aus der Verpflichtung, den Basistitel zum vorab vereinbarten Preis zu liefern. Ist der Stillhalter „ungedeckt“ – hält also den Basiswert nicht in der genügenden Stückzahl in seinem Depot –, so muss er ihn auf dem Markt zum dort angebotenen Preis kaufen, um ihn dem Optionskäufer aushändigen zu können. Hat er den Titel dagegen im Depot, dann ist sein Verlust auf die Differenz aus seinem damaligen Eindeckungspreis und dem vereinbarten Ausübungspreis (zuzüglich Optionsprämie) beschränkt. Als Stillhalter der Verkaufsoption ist das Verlustrisiko dagegen begrenzt, da der Stillhalter den Basistwert zum vorab vereinbarten Preis abkaufen muss; der maximale Verlust ist damit auf diesen vereinbarten Preis (abzüglich Optionsprämie) beschränkt. Die Höhe möglicher Gewinne ist auf die vereinnahmte Prämie begrenzt.

Covered written Straddle

Bei einem Covered written Straddle wird ein Short Straddle mit der Eindeckung der erforderlichen Menge des Basiswertes (für die Stillhalterposition bei der Kaufoption) kombiniert.

Sonstiges

Nick Leeson, der in den 1990er Jahren durch riskante Spekulationen die Insolvenz der Barings Bank verursachte, nutzte für seine Spekulationen über die Entwicklung des Nikkei 225 Futures und Straddles.