South Improvement Company

Die South Improvement Company war im Jahr 1872 ein Zusammenschluss von rohölverarbeitenden Betrieben mit Rohöl und Ölprodukte transportierenden Eisenbahngesellschaften in Nordamerika. Ziel war es, eine marktbeherrschende Stellung zu erlangen. Dies sollte hauptsächlich durch eine Rabatt-Gewährung auf die Transportleistung erreicht werden. Durch den Ausschluss der Öl-Produzenten aus dem Kartell fühlten diese sich übervorteilt und stellten aus Protest für 40 Tage die Öl-Lieferungen an die Mitglieder der South Improvement Company ein. Diese Verweigerung wird als Öl-Krieg von 1872 bezeichnet.

Situation vor Gründung der South Improvement Company

Allgemeine Lage

Der Sezessionskrieg war 1865 mit dem Sieg der Truppen der Nordstaaten zu Ende gegangen. Die Reconstruction, der Wiederaufbau und die Neugliederung der Staatengemeinschaft, dauerten bis 1877. Im Rahmen dieses Neuanfangs wurden zahlreiche Eisenbahnlinien gebaut: Während der gesamten Zeit stieg der Warenverkehr an und die Frachtraten fielen.[1]

Die Öl-Region

Im August 1859 wurde von Edwin L. Drake in der Nähe von Titusville, Pa., das erste Mal erfolgreich nach Erdöl gebohrt. Zu diesem Zeitpunkt kostete das Barrel Rohöl 20 US-Dollar.[2]:383 Angezogen von den großen Profitmöglichkeiten, entstanden in den Folgejahren im mittlerweile als “Oil Creek” (deutsch Öl-Bach) bezeichneten Gebiet zahllose Fördertürme.[3]:3–28[4]:69–112 Die Rohöl verarbeitende Industrie, die Raffinerien, hatte sich bis 1865 gebildet. Der Großteil befand sich damals in der “Oil Creek”-Region.[5]:51 Aufgrund der großen Gewinne in der neuen Industrie bildeten sich auch fernab von der Öl-Region Raffinerie-Zentren aus: New York, Cleveland, Pittsburgh, Philadelphia etc.[5]:65[6]:87 Diese neuen Zentren mussten neben den Kosten für Rohöl, Raffinieren, Transport der Öl-Produkte zu den Kunden zusätzlich Aufwendungen für die Anlieferung des Rohöls in die Raffinerien aufbringen. Diese fernen Zentren bildeten sich an Orten, die andere Vorzüge hatten: New York hatte den kurzen Weg zu den Absatzmärkten des Ostens der USA, Cleveland den Anschluss nach Westen und für 8 Monate im Jahr den preisgünstigen Transport über die Wasserwege der großen Seen.[3]:38 Insgesamt waren in den Anfangsjahren für die laufende Produktion die Transportkosten die dominierenden Aufwendungen.[7]:57

Die hohen Gewinne aus der Öl-Raffination führten zu einer kurzfristigen Amortisierung der Investitionen, jedoch auch zu einem beschleunigten Ausbau der Kapazitäten u. a. durch neue Marktteilnehmer. Bedingt durch den technologischen Fortschritt konnte die Effektivität des Raffinierungs-Prozesses sowohl gemessen in erzeugter Produktmenge pro eingesetzter Menge Rohöl als auch in Prozesskosten gesteigert werden. Die Größe einer kostenmäßig optimalen Raffinerie steigerte sich durch diese Entwicklung um mehr als eine Größenordnung. Hierdurch wurden alte Anlagen innerhalb von wenigen Jahren unwirtschaftlich. Insgesamt bestand zum Jahreswechsel 1871/1872 ein großes Überangebot an Raffineriekapazität.[7]:59 Zeitweise war für jedes produzierte Barrel Ölprodukte die Kapazität für 3 Barrel vorhanden.[3]:54

Zwischen 1869 und 1871 wurde die Menge an in Cleveland raffiniertem Öl mehr als verdoppelt: von 776.356 Barrel auf 1.640.499 Barrel.[3]:50 Bereits 1869 war Cleveland, vorbei an New York und vor allem Pittsburgh, zum größten Raffineriezentrum aufgestiegen.[3]:39 Von den 10- bis 12.000 Barrel, die dort täglich erzeugt wurden, hatte Standard Oil mit 1.500 den größten Anteil.[3]:49

Neben den Geschäftsleuten in Cleveland sorgten sich auch die in Pittsburgh und Philadelphia über die steigende Kapazitäten der Raffinerien in der Öl-Region:[3]:53 1870 wurden in der Öl-Region täglich knapp 10.000 Barrel Öl-Produkte erzeugt, fast so viel wie in Cleveland.[3]:51

Der Transport

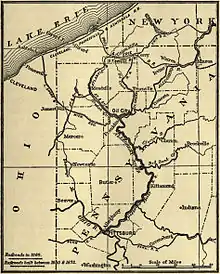

Aufgrund der erwarteten großen Frachtmengen in einer neuen Industrie bauten mehrere Eisenbahngesellschaften ihr Schienennetz zwischen 1860 und 1870 in Richtung auf die Öl-Region aus (siehe Karte). Die durch den Ausbau bereitgestellten Schienentransportkapazitäten übertrafen die benötigte Transportleistung bei weitem.

Die Eisenbahngesellschaften hatten ein Eigeninteresse, die Wertschöpfung in der Öl-Region durch den Aufbau von zusätzlichen Raffinerie-Kapazitäten zu verhindern: Sie verdienten bei den Raffinerien in Cleveland, Pittsburgh, Philadelphia und New York doppelt, erst durch den Transport des Rohöls, dann durch die Beförderung der Raffinerieprodukte.[3]:52

Der Bau einer Eisenbahnstrecke bindet sehr große finanzielle Mittel, deren Einsatz sich erst über Jahre oder gar Jahrzehnte rechnet. Die Frachtraten werden so ermittelt, dass neben den Betriebskosten für die Fahrt auch anteilig die Infrastrukturkosten Berücksichtigung finden. Rabatte auf die Frachtraten wurden z. B. für die Nutzung eigener Waggons (Tankwagen im Fall von Standard Oil) oder die Zusammenstellung ganzer Züge gewährt. Für das aktuelle Firmenergebnis kann es für die Eisenbahnlinie jedoch auch sinnvoll sein, für eine zusätzliche Fracht nur diese Zusatzkosten, d. h. die variablen Kosten ohne die Infrastrukturkosten, zu berechnen: Das Unternehmen hat dann durch diesen zusätzlichen Transport immer noch einen größeren Gewinn als ohne diesen. Die gleiche Argumentation kann auch für einen zusätzlichen Zug angewandt werden. Aufgrund der hohen Investitionskosten und damit des hohen Anteils an Infrastrukturkosten an den Frachtraten, sind die über den Ansatz der „zusätzlichen Fracht“ erwirkbaren Rabatte sehr hoch, teilweise jenseits von 50 Prozent. Die schlechte finanzielle Situation der Eisenbahngesellschaften zwang diese häufig zur Konkursabwendung entsprechende Rabatte zu gewähren. Es ist auch diese angespannte finanzielle Situation des Eisenbahnsektors, die immer wieder zu Konsolidierungen, Poolabsprachen und dem Ruf nach Regulation und finanzielle Unterstützung durch die Regierung führte.[8]:1f. Aufgrund dieser Nähe zu Regulation und Unterstützung wurden die Eisenbahnen als Transportmittel der Allgemeinheit (engl.: common carrier) angesehen, die nicht das „moralische Recht“ hatten in ihren Preisen und Frachtraten zwischen den unterschiedlichen Auftraggebern zu differenzieren.[3]:49 Diese „Pflicht“ zur Gleichbehandlung war jedoch nicht in verbindliche Gesetzestexte gegossen und die Eisenbahngesellschaften machten im Allgemeinen starken Gebrauch von sogenannten draw backs, Zurückzahlungen auf geleistete Frachtraten. Die Grundlage für diese Zahlungen war nicht nur die beförderte Frachtmenge, sondern auch unternehmenspolitische Überlegungen: So wurde zum Teil der Transport von Rohöl aus der Öl-Region subventioniert, der Transport von Raffinerieprodukten zu den Absatzmärkten jedoch nicht.[3]:48–49 Auch systematische Auskünfte über die von konkurrierenden Unternehmen in Anspruch genommene Transportleistungen gehörten zum Rabattsystem.

Das Legen einer Pipeline aus der Öl-Region zu den Raffinerien war in den Anfangsjahren technologisch noch nicht möglich. Die ersten Pipelines (1865) waren aus Holz, hatten eine geringe Förderkapazität und konnten nur kurze Strecken überbrücken.[3]:18[7]:56 1878 wurde der Bau einer Rohöl-Pipeline, die aus der Öl-Region herausführte, begonnen.[2]:Chpt. 9

Der Schifftransport von Rohöl zu den Raffinerien wurde in der Öl-Region z. T. mit flachen Schuten durchgeführt.[7]:56 Der Bach (engl. Creek) durch die Region war jedoch selbst für die flachen Raddampfer nicht befahrbar.[7]:56 Vielmehr musste der Creek selbst für die Schuten regelmäßig gestaut werden. Die Großen Seen wurden z. B. von den Raffinerien in Cleveland für den Transport von Öl-Produkten genutzt. Die dabei zu zahlenden Frachtraten waren in der Regel 50 Prozent der Eisenbahnraten.[1]

Konzentration der Raffinerien in Cleveland

1870 betrug der Anteil von Standard Oil am Markt für Raffinerieprodukte vier Prozent.[7]:58 Durch die Überproduktion von Rohöl, ein Überangebot an Transport- und Raffinerieleistung war der Markt für Ölprodukte gesättigt und es kam zu einem Preisverfall.[3]:54

Zeitgleich wurden immer größere Rohölmengen ins Ausland transportiert: Innerhalb von 12 Jahren nach seiner Entdeckung wurden Rohöl und Öl-Produkte das viertwichtigste Exportgut der Vereinigten Staaten. Die Auslandsmärkte verlangten immer häufiger nach Rohöl, um die Raffinerien im eigenen Land aufzubauen. Frankreich führte sogar eine Extra-Steuer für amerikanische Raffinerieprodukte ein.[3]:54

Zu diesem Zeitpunkt und nur einen Tag vor der konstituierenden Sitzung der South Improvement Company erhöhte die Standard Oil Company of Cleveland in einem einstimmigen Beschluss ihr Grundkapital von einer Million US-Dollar auf 2,5 Millionen US-Dollar. Neben den ursprünglichen fünf Anteilseignern (John D. Rockefeller, Henry M. Flagler, Samuel Andrews, Stephen V. Harkness und William Rockefeller)[3]:Appendix 2 kamen fünf weitere hinzu: Die Anwälte O. B. Jennings und Benjamin Brewster sowie die Eisenbahngesellschafter Truman P. Handy, Amasa Stone und Stillman Witt.[3]:63:Appendix 6:Appendix 24

John D. Rockefeller soll, ausgestattet mit den nötigen finanziellen Mitteln und zumindest einer genauen Vorstellung dessen, was die South Improvement Company einmal erreichen sollte, mit jedem einzelnen, der mit ihm in Cleveland konkurrierenden Raffineriebesitzer Verhandlungen über die Übernahme von dessen Raffinerie geführt haben. Er zielte dabei nicht primär auf ein Aufkaufen der Betriebe, sondern auf eine Eingliederung in Standard Oil ab: Den Raffineriebesitzern wurde für den Zeitwert ihrer Anlagen statt Geld bevorzugt ein Anteil an Standard Oil angeboten.[3]:63 Ein Großteil der Kritik an dem Vorgehen Rockefellers entzündete sich an der Bestimmung des Zeitwertes, der, wie eingangs dargelegt, aufgrund der Marktsituation just zu diesem Zeitpunkt auf jeden Fall geringer als die aufgewandten Investitions- und Instandhaltungskosten war. Nicht alle Betriebe wurden von Standard Oil weitergeführt, sondern manche abgerissen, zahlreiche wurden auch modernisiert. In dieser Zeit gingen 21 der 26 Raffinerien in Standard Oil auf,[3]:63 die Raffineriekapazität von Standard Oil stieg innerhalb von 3 Monaten auf 10.000 Barrel pro Tag.[3]:69[5]:85

Ziele der South Improvement Company

In dieser angespannten Situation am Ölmarkt (Überangebot an Rohöl, Transportleistung, Raffineriekapazität und Raffinerieprodukten, sowie dem steigenden Export von Rohöl), kamen Raffineriebesitzer aus Pennsylvanien auf die Idee sich im Geheimen mit anderen Raffineriebesitzern und den Öl transportierenden Eisenbahngesellschaften abzusprechen, um Rabatte auf die in Anspruch genommene Transportleistung auszuhandeln sowie Draw Backs, Rückzahlungen, für die Transportleistung der Nicht-Mitglieder zu erhalten. Falls sich ein solches geheimes System durchsetzten lassen würde, wäre ein Raffineriebetrieb außerhalb des Bundes nicht rentabel. Mit anderen Worten, der Markt für Raffinerieprodukte würde monopolisiert werden, der spekulative Charakter des Ölgeschäfts wäre ausgeschaltet. Neben dieser Hauptabsprache sollte von den Beteiligten noch eine Anpassung der Raffineriekapazität an die Marktnachfrage beschlossen werden. Des Weiteren sollten die Eisenbahngesellschaften überredet werden, kein Rohöl für den Export zu transportieren.[3]:55 In seiner Aussage vor dem Untersuchungsausschuss des Repräsentantenhauses, im Jahre 1888, betont Henry M. Flagler, dass weder er oder John D. Rockefeller noch sonst jemand von der Standard Oil Company an das System der South Improvement Company geglaubt habe. Erst als Peter H. Watson von der Lake Shore and Michigan Southern Railroad und zahlreiche Beteiligte aus Philadelphia und Pittsburgh von dem Unternehmen überzeugt waren, habe man zwar für Anteile unterschrieben, für diese jedoch nie gezahlt.[3]:Appendix No. 4

Gründung der South Improvement Company

Die Vorgespräche zur Gründung eines Geheimbundes begannen im Herbst 1871. Der Name South Improvement Company lässt keinen Rückschluss auf das Unternehmensziel zu, es handelte sich um eine Unternehmenshülle, d. h. einen Unternehmensnamen mit einem entsprechenden Registereintrag, die bei einer Liquidation schnell und ohne Aufsehen zu erwerben war. Bereits am 2. Januar 1872 kamen die Anteilseigner in Philadelphia zu ihrer konstituierenden Sitzung zusammen. Alle hatten bei ihrer Ehre als Gentlemen versprochen über die Absprachen Stillschweigen zu wahren.[3]:56–57

Nach intensiver Diskussion wurde aufgrund des Drucks der Eisenbahngesellschaften festgelegt, dass jeder Raffineriebesitzer Mitglied der South Improvement Company werden konnte.[3]:59 Die Eisenbahngesellschaften hatten kein Interesse daran auch nur einen aktuellen Raffineriebesitzer aus dem Öl-Markt auszuschließen, neuen Raffineriebesitzern sollte jedoch der Marktzugang verwehrt werden.[3]:57

Insgesamt wurden 2000 Anteile von jeweils 100 US-Dollar an der South Improvement Company aufgeteilt:

Anteilseigner

| Name | Stadt | Staat | Aktien | Funktion | Anteilseigner Standard Oil Co. | Beruf |

|---|---|---|---|---|---|---|

| Bostwick, Jabez A. | New York | New York | 180 | ja, aber erst nach Gründung der SIC | J. A. Bostwick and Company.[3]:Appendix 34 | |

| Flagler, Henry M. | Cleveland | Ohio | 180 | ja | Gründer der Standard Oil Co.[3]:Appendix 2 | |

| Frew, William | Philadelphia | Pennsylvania | 10 | Lockhart and Frew; Warden, Frew, and Company.[3]:Appendix 34 | ||

| Lockhart, Charles | Pittsburgh | Pennsylvania | 10 | Lockhart and Frew.[3]:Appendix 34 | ||

| Logan, W. P. | Philadelphia | Pennsylvania | 10 | |||

| Logan, John P. | Philadelphia | Pennsylvania | 10 | |||

| Payne, Oliver H. | Cleveland | Ohio | 180 | ja, aber erst nach Gründung der SIC | ||

| Rockefeller, William | Cleveland | Ohio | 180 | ja | Gründer der Standard Oil Co.[3]:Appendix 2 | |

| Rockefeller, John D. | Cleveland | Ohio | 180 | ja | Gründer der Standard Oil Co.[3]:Appendix 2 | |

| Warden, William G. | Philadelphia | Pennsylvania | 475 | Sekretär | Warden, Frew, and Company.[3]:Appendix 34 | |

| Waring, O. F. | Pittsburgh | Pennsylvania | 475 | |||

| Waring, Richard S. | Pittsburgh | Pennsylvania | 10 | |||

| Watson, Peter H. | Ashtabula | Ohio | 100 | Präsident | Frachtbeauftragter der Lake Shore and Michigan Southern Railroad[3]:53 |

Es sei angemerkt, dass die Mitglieder der South Improvement Company bei ihrer Gründung zusammen nur ungefähr zehn Prozent der Raffineriekapazität der Vereinigten Staaten vertraten.[3]:58

Die South Improvement Company schloss noch im Januar 1872 Verträge mit drei Eisenbahngesellschaften:[3]:59

- Pennsylvania Railroad, die mit ihren Tochtergesellschaften Allegheny Valley Railroad und der Oil Creek and Allegheny River Railroad auch direkt die Öl-Gebiete versorgte,

- Erie Railroad, die durch ihren Partner, die Atlantic and Great Western Railroad ebenfalls direkt in die Öl-Förderregion fuhr,

- New York Central Railroad, mit ihrer direkt in die Öl-Region fahrenden Lake Shore and Michigan Southern Railroad.

Die Verträge legten die Frachtraten und Rabatte von allen Rohölverladepunkten (engl. common points) in die Raffineriezentren von New York, Philadelphia, Baltimore, Pittsburgh und Cleveland fest. So betrug die publizierte Frachtrate für ein Barrel von der Öl-Region nach New York $2,56, worauf die South Improvement Company einen Rabatt von $1,06 erhielt. Wobei es kein Rabatt im eigentlichen Sinne war, denn die South Improvement Company erhielt die Vergütung von $1,06 für jedes auf dieser Linie transportiertes Barrel Rohöl, egal ob der Auftraggeber Mitglied war oder nicht. Entsprechende Zahlungen waren für alle Transporte von Rohöl und Öl-Produkten durch eine der drei Eisenbahngesellschaften an die South Improvement Company zu zahlen.[3]:61 Weiterhin verpflichteten sich die Eisenbahngesellschaften täglich die vollständigen Frachtbriefe für transportiertes Öl an die South Improvement Company zu senden.[3]:61

Die Eisenbahngesellschaften sahen ihren Vorteil in dem gesicherten Transportaufkommen und damit der wegfallenden Konkurrenz untereinander: Durch die Verträge wurde die Fracht der South Improvement Company zwischen den Eisenbahngesellschaften aufgeteilt: Die Pennsylvania Railroad sollte 45 Prozent, die beiden anderen Gesellschaften jeweils 27,5 Prozent befördern.[3]:62

Öl-Krieg von 1872

Mitte Februar kamen in der Öl-Region die ersten Gerüchte über eine Geheimorganisation auf, die die Frachtraten kontrolliert. Am 19. Februar 1872 wurden ohne Vorwarnung die Frachtraten für einen Transport aus der Öl-Region nach Buffalo von 40 Cent je Barrel Rohöl auf 65 Cent angehoben. In den nächsten Tagen folgten die Raten für die anderen Raffineriezentren. Als am 26. Februar die Morgenzeitungen in der Öl-Region über die Anhebungen der Frachtraten berichteten und auch noch darlegten, dass die Mitglieder der South Improvement Company von den Erhöhungen ausgenommen waren, zogen die Einwohner auf die Straße. 24 Stunden später versammelten sich 3000 von ihnen im Opernhaus von Titusville. In Oil City wurde drei Tage später die Petroleum Producers’ Union gegründet und beschlossen für 60 Tage keine neuen Quellen mehr zu erschließen, sonntags nicht mehr zu fördern und kein Öl an Mitglieder der South Improvement Company zu liefern, sondern die Raffineriebesitzer in der Öl-Region zu unterstützen. Weiterhin wurde eine Gruppe zum Repräsentantenhaus, mit dem Auftrag die Gründung der South Improvement Company zu annullieren, geschickt.[3]:72

Die Eisenbahngesellschaften waren von den Maßnahmen der Petroleum Producers’ Union weniger betroffen als die Raffineriebesitzer. Jedoch fürchteten die Eisenbahner den Free Pipe-Line Bill, der für den Pipelinebau die gleichen Wegerechte wie für das Schienennetz der Eisenbahnen forderte: Ein Pipeline-Netz würde empfindlich in den Frachtverkehr der Eisenbahnen eingreifen, und vor allem die Pennsylvania Railroad hatte in der Vergangenheit erfolgreich gegen die Gesetzesänderung gekämpft.[3]:72 Am 25. März 1872 einigten sich die Eisenbahngesellschaften mit der Petroleum Producers’ Union über neue Frachtraten, deren Änderung dem Präsidenten der Petroleum Producers’ Union mindestens 90 Tage vorher angezeigt werden musste.[3]:Appendix 13[3]:Chapter 3

Zerschlagung

Am 28. März 1872 zogen die drei an der South Improvement Company beteiligten Eisenbahngesellschaften ihre Verträge zurück. Fast zeitgleich entzog das Repräsentantenhaus von Pennsylvania der South Improvement Company ihre Gründungscharter und damit die Legitimität.[3]:94 Die Rohöl-Lieferblockade gegen Standard Oil wurde erst von einzelnen Öl-Brokern umgangen. 40 Tage nach Beginn der Blockade wurde diese aufgehoben. Auf Anfrage der Petroleum Producers Union antwortete John D. Rockefeller am 8. April 1872, dass Standard Oil keine Verträge mehr mit den Eisenbahngesellschaften habe und alle Verträge der South Improvement Company mit den Eisenbahngesellschaften aufgelöst worden sein.[3]:96

Der Kongressausschuss für Handel urteilte in seinem Abschlussbericht über die South Improvement Company am 7. Mai 1872, dass es sich um eine der größten und gefährlichsten Verschwörungen gehandelt habe, die jemals unternommen wurde.[3]:103 Trotz Zerschlagung der South Improvement Company gab es in der Zeit danach ein kontinuierliches Misstrauen zwischen den einzelnen beteiligten Industriezweigen, der Gründungs-Enthusiasmus der Ölindustrie war verflogen.[3]:97

Mr. Flagler äußerte sich vor dem Untersuchungsausschuss des Repräsentantenhauses 1888 dahingehend, dass nach seinem Ermessen die South Improvement Company niemals auch nur ein Geschäft über einen Dollar abgewickelt hat. Sie habe nur als formale Hülle existiert, obwohl der Präsident der South Improvement Company mehrere Kontrakte mit Eisenbahngesellschaften abgeschlossen hatte, die jedoch nach ein paar Wochen in gegenseitigem Einverständnis vernichtet oder für ungültig erklärt wurden.[3]:Appendix No. 4 Die Informationen über den Umsatz und die Liefermengen ihrer Konkurrenten erhielt Standard Oil in der Zeit nach dem Öl-Krieg von 1872 auf die gleiche Art und Weise wie zuvor: Durch systematische Erfassung von Waggon- und Zugbewegungen von Rohöl und Öl-Produkttransporten sowie durch gezieltes Nachfragen bei den Geschäftspartnern der Konkurrenten.[9]

Literatur

Damalige Lehrmeinung

- Petroleum Producers’ Union (Hrsg.): A History of the Rise and Fall of the South Improvement Company. Report of the Executive Committee of the Petroleum Producers’ Union : Embracing the Reports of the Sub-committees on Transportation, Legislation, Investigation, and Treasurer’s Report, Oil City, Pennsylvania. Wylie & Griest, 1872, S. 126 (Sehr selten).

- Ida Minerva Tarbell: The History of the Standard Oil Company. Band 1. McClure, Phillips & Co., New York November 1904, S. 406 (archive.org [abgerufen am 15. Juli 2012]).

- Ida Minerva Tarbell: The History of the Standard Oil Company. Band 2. McClure, Phillips & Co., New York November 1904, S. 406 (archive.org [abgerufen am 15. Juli 2012]).

Gegendarstellung

- Dominick T. Armentano: Antitrust and Monopoly. Anatomy of a Policy Failure. 2. Auflage. The Independent Institute, Oakland 1990, ISBN 978-0-945999-62-1, S. 312 (Erstausgabe: John Wiley & Sons, Inc., 1982).

Einzelnachweise

- Jesse M. Smith: Railways in the United States in 1902. A forty-year review of changes in freight tariffs. Hrsg.: Interstate Commerce Commission, United States. Band 2. United States Government Printing Office, Washington, D.C. 1903 (archive.org [abgerufen am 18. Juli 2012] Der Report verzeichnet die Frachtraten für Öl und Ölprodukte erst ab 1877. Die Frachtraten für Öl unterscheiden sich jedoch nicht grundlegend von denen anderer Güter, so dass der Analogschluss zulässig erscheint (siehe z. B. Kolko (1965))).

- Ida Minerva Tarbell: The History of the Standard Oil Company. Band 2. McClure, Phillips & Co., New York November 1904, S. 409 (archive.org [abgerufen am 15. Juli 2012]).

- Ida Minerva Tarbell: The History of the Standard Oil Company. Band 1. McClure, Phillips & Co., New York November 1904, S. 406 (archive.org [abgerufen am 15. Juli 2012]).

- J. T. Henry: The Early and Later History of Petroleum. with Authentic Facts in Regard to its Development in Western Pennsylvania. Jas. B. Rodgers Co., Philadelphia 1873 (archive.org [abgerufen am 18. Juli 2012]).

- Jules Abels: The Rockefeller Billions. The Story of the World’s Most Stupendous Fortune. MacMillan, 1965.

- National Industrial Conference Board (Hrsg.): The Petroleum Almanac. A statistical record of the petroleum industry in the United States and foreign countries. 1946, S. 420.

- Dominick T. Armentano: Antitrust and Monopoly. Anatomy of a Policy Failure. 2. Auflage. The Independent Institute, Oakland 1990, ISBN 978-0-945999-62-1, S. 312 (Erste Auflage 1982, John Wiley & Sons, Inc.).

- Gabriel Kolko: Railroads and Regulation. 1877-1916. Princeton University Press, Princeton, New Jersey 1965.

- John S. McGee: Predatory Price Cutting. The Standard Oil (New Jersey) Case. In: Journal of Law and Economics. Band 1, Nr. 1. The University of Chicago Press, 1958, ISSN 0022-2186, S. 137–169, JSTOR:724888.