Social Reporting Standard

Social Reporting Standard (SRS) bezeichnet einheitliche Richtlinien zur Berichterstattung von Initiativen und Projekten des Nonprofit-Bereichs. Der Begriff des SRS ist an die für profitorientierte Unternehmen geltenden Rechnungslegungsstandards (Financial Reporting Standard) angelehnt.

Da Sozialunternehmen und Non-Profit-Organisationen anders als klassische Unternehmen nicht primär den finanziellen Gewinn maximieren, sondern einen sozialen Nutzen stiften, ist eine Anwendung der Financial Reporting Standards für diese Unternehmen nicht zweckmäßig. Es bedarf daher der Entwicklung von SRS, welche die besondere Zielsetzung der Sozialunternehmen und Non-Profit-Organisationen berücksichtigen und darstellen können.

Grundsätzlich können alle Richtlinien zur Berichterstattung im sozialen Bereich als SRS bezeichnet werden. Ein solches Rahmenkonzept für Standards zur Rechnungslegung und Berichterstattung im sozialen Bereich, welches bislang breite Unterstützung und Anwendung gefunden hat, wurde von verschiedenen Akteuren und Experten aus dem Sektor entwickelt. Dieser unter dem Namen Social Reporting Standard (SRS) geführte Ansatz versteht sich als offenes nicht-kommerzielles Projekt.[1]

Hintergrund

Analog zum Geschäftsbericht und Jahresabschluss profitorientierter Unternehmen berichten auch Social Entrepreneurs, Non-Profit-Organisationen und andere Organisationen mit gesellschaftlichem Geschäftszweck wie zum Beispiel Social Businesses regelmäßig über ihre Arbeit. Sie berichten beispielsweise an die Öffentlichkeit, an Spender, Investoren und Förderer, an öffentliche Stellen oder an ihre Partner.

Während For-Profit-Organisationen aufgrund gesetzlicher Vorschriften nach allgemein akzeptierten Normen wie dem Handelsgesetzbuch oder den International Financial Reporting Standards (IFRS) berichten, hat sich für die Berichte sozial ausgerichteter Organisationen historisch kein einheitlicher Rahmen etabliert. Eine einheitliche Rechnungslegung und Berichterstattung ermöglicht es auch Sozialunternehmen, den Adressaten eine Vergleichbarkeit der Informationen zu ermöglichen. Eine solche Vergleichbarkeit ist für die Ansprache potentieller Kapitalgeber von großer Bedeutung, aber auch für weitere Anspruchsgruppen relevant.[2] Komplexe Normen der Nachhaltigkeitsberichterstattung wie die der Global Reporting Initiative sind für soziale Initiativen nicht mit vertretbarem Aufwand umsetzbar. Viele Organisationen müssen daher bislang aufwendig für jeden Förderer separat nach dessen Vorgaben berichten.[3]

Spender, Förderer und Finanzierer im Nonprofit-Bereich haben somit (im Gegensatz zu For-Profit-Investoren) keine standardisierte Informationsbasis, die sie zur Auswahl, Beurteilung und Vergleich unterschiedlicher Projekte heranziehen können. Mittel werden daher oft nicht dort eingesetzt, wo sie die größte Wirkung erzielen könnten. Für Sozialorganisationen ergeben sich in der Folge regelmäßig Schwierigkeiten bei der Beschaffung von Kapital zur Erreichung ihres sozialen Zwecks.[4]

Entstehung und beteiligte Organisationen

Ausgangspunkt für die Entwicklung des SRS waren Forschungsergebnisse der TU München und der Universität Hamburg.[5][6]

Der SRS ist ein Gemeinschaftsprojekt von Ashoka Deutschland gGmbH, Auridis gGmbH, BonVenture Management GmbH, Phineo gAG, Schwab Foundation for Social Entrepreneurship, Spenden.De, der TU München und der Universität Hamburg mit Unterstützung von PricewaterhouseCoopers.[7] Auch die Vodafone Stiftung unterstützt zusammen mit dem Bundesministerium für Familie, Senioren, Frauen und Jugend Forschungsprojekte zur Weiterentwicklung des SRS.[8] Die Erstellung der ersten englischen Version des SRS wurde zudem von der Social Impact Analysts Association (SIAA) unterstützt.

Der Berichtsstandard ist ein offenes Projekt unter einer Creative-Commons-Lizenz, an dem sich alle interessierten sozialen Organisationen in Deutschland beteiligen können. Neben der Weiterentwicklung des Standards soll somit ein Dialog zu unternehmerischem Denken und wirkungsorientiertem Handeln zu Gunsten des Gemeinwohls und darüber hinaus befördert werden. Zu diesem Zwecke gründeten die beteiligten Organisationen im September 2011 den Verein Social Reporting Initiative e. V.[9]

Zielsetzung

Mit dem SRS wird Akteuren aus dem sozialen Sektor ein Rahmen für die Berichterstattung vorgeschlagen. Er hilft insbesondere dabei, die Wirkungskette der jeweiligen Programme zu dokumentieren und zu kommunizieren. Darüber hinaus werden weitere wesentliche Elemente der Berichterstattung wie Organisationsstruktur und Finanzen in einem SRS-Bericht systematisch erfasst, sodass bei Anwendung des SRS ein umfassendes Bild über die berichtende Organisation entsteht. Ein weiteres Ziel des SRS ist es, die Wirkungsorientierung sozialer Organisationen zu fördern und somit auch Spender und Fördermittelgeber stärker für das Thema Wirkungsorientierung zu sensibilisieren.[10][11][12] Durch einen klar definierten Berichtsrahmen, der von einer Vielzahl von Organisationen, Förderern, Kapitalgebern und weiteren Interessengruppen angewandt wird sowie die Anwendung einheitlicher Wirkungsmessungskonzepte kann der Aufwand für die berichtende Organisation und die Informationsempfänger gering gehalten werden.[13]

Aufbau und Struktur

Der SRS Leitfaden 2014 gliedert sich in drei zentrale Abschnitte, welche je nach Art und Umfang der Organisation sowie des Angebots mehrfach ausgefüllt werden können:

- Teil A beschreibt den Gegenstand des Berichts und gibt einen Überblick sowie Abgrenzung, worüber berichtet wird und wer Ansprechpartner ist.

- Teil B beschreibt das jeweilige Angebot und seine Wirkung. Der Fokus liegt dabei auf dem gesellschaftlichen Problem sowie dem Lösungsansatz. Zentraler Bestandteil darin ist der Abschnitt zur gesellschaftlichen Wirkung, in welchem eingesetzte Ressourcen, Leistungen und gesellschaftliche Wirkungen nebeneinandergestellt werden. Des Weiteren werden in diesem Kapitel weiter Planungen und Chancen und Risiken beschrieben sowie die Organisationsstruktur und die handelnden Personen detailliert vorgestellt

- Teil C umfasst ein ganzheitliches Profil der Organisation und abschließend einen Überblick über die Vermögenssituation sowie Einnahmen und Ausgaben

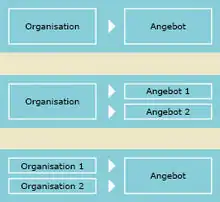

Die meisten Anwender des SRS berichten über ein einzelnes Angebot, das von einer speziell zu diesem Zweck ins Leben gerufenen Organisation zur Verfügung gestellt wird. Manche Organisationen berichten über mehrere ihrer Angebote. Manchmal wird ein einziges Angebot durch einen Zusammenschluss mehrerer Organisationen umgesetzt. Da der SRS modular aufgebaut ist, ist es möglich, den Standard für unterschiedliche Konstellationen anzuwenden. Auf diese Weise ist es für Finanzierer und Förderer ohne großen Aufwand möglich, die Zusammenhänge zwischen unterschiedlichen Organisationen und Angeboten zu verstehen und ihre Förderung entsprechend zu gestalten.

Unter einem Angebot wird dabei die Summe der Aktivitäten einer Organisation zur Lösung eines sozialen Problems verstanden. Es handelt sich also um abgrenzbare Programme, Projekte, Aktivitäten und Vorhaben inklusive darunter fallender Teile wie Beratungsleistungen, Kurse und Schulungen, Dienstleistungen, Konferenzen, technische und andere Produkte, Publikationen, Preise, Lobby-Aktivitäten, Online-Plattformen etc. Auf der SRS-Homepage können darüber hinaus Beispielberichte eingesehen und heruntergeladen werden.

Anwendung und Verbreitung

Der SRS wurde erstmals 2010 veröffentlicht und wird seitdem von einer steigenden Zahl von Akteuren genutzt (eine aktuelle Liste der Anwender wird auf der SRS-Homepage veröffentlicht[14]). 2014 wurde eine neue Version des Leitfadens veröffentlicht, die Erkenntnisse aus den Anwender-Workshops und Telefonberatungen zum SRS 2012 sowie das Feedback zahlreicher Anwender berücksichtigt. Die bewährte Grundkonzeption bleibt unverändert. Der SRS 2014 ist im Hinblick auf Anwenderfreundlichkeit und Aussagekraft unter Einbeziehung von Praxisfeedback und des aktuellen Stands der Wissenschaft optimiert.[15] Ashoka akzeptiert einen Bericht nach SRS an Stelle des Bewerbungsbogens. Ein Großteil der Ashoka-Fellows berichtet mittlerweile im SRS-Format.[16] Auch Ashoka selbst erstellt seine Jahresberichte nach dem SRS.[17] Bonventure akzeptiert einen Bericht nach SRS als Bewerbungsunterlage für Eigenkapital und Kredite.[18] Die Wirkungsindikatoren werden bei einem Engagement zur Planung und Evaluation des Social Impact verwendet. Für die tiefere Prüfung einer Organisation im Rahmen des Phineo-Analyseverfahrens wird die Einreichung eines SRS empfohlen. Für den Auswahlprozess zum “Social Entrepreneur des Jahres” Deutschland und das Netzwerk der Schwab Stiftung akzeptiert die Stiftung den SRS als Bewerbung. Für Mitglieder des Netzwerks der Stiftung wird ein SRS-Bericht als jährliches Reporting akzeptiert.

Auch Bewerbungen bei den Social Business Angels können nach SRS erfolgen.[19] startsocial akzeptiert ebenfalls einen Bericht nach SRS als Bewerbungsunterlage.[20] Die Ausschreibungen des Act for Impact-Programms der Vodafone Stiftung Deutschland und der Social Entrepreneurship Akademie erfolgen ebenfalls nach SRS.[21]

Der SRS wird unter anderem auch vom Verband Entwicklungspolitik und Humanitäre Hilfe deutscher Nichtregierungsorganisationen empfohlen.[22] Auch im Rahmen der Social Business Initiative der Europäischen Kommission, die ein Volumen von 90 Millionen Euro verwaltet, soll der SRS in Zukunft als Best Practice eine Kernrolle spielen.[23] Auch im Rahmen Kontext des betterplace lab Trendreports wurde der SRS mittlerweile als führendes Instrument zur Wirkungsdokumentation identifiziert.[24]

Anwenden können den SRS alle Organisationen mit sozialem Geschäftszweck. Der SRS-Leitfaden richtet sich vorrangig an kleine und mittlere Organisationen mit sozialem Geschäftszweck (z. B. Social Entrepreneurs) und wurde für diese entwickelt. Perspektivisch kann der SRS von allen Stiftungen, insbesondere Förderstiftungen, Venture Philanthropen, Wohlfahrtsverbänden sowie für staatliche Förderer sozialer Leistungen als Berichtstool eingesetzt werden. Im Sommer 2013 wurde der SRS auf dem Wohlfahrtskongress des Deutschen Roten Kreuzes und einer Netzwerktagung für Sozialamtsleiter der AWO vorgestellt. Als erste Organisationen aus dem Wohlfahrtsbereich sind das Diakonische Werk Rosenheim und dabei insbesondere die Diakonische Jugendhilfe Oberbayern zu nennen, die für alle ihre Einrichtungen den SRS als Berichtsstandard einsetzt.[25] Als erste Stiftung nutzte die Albert-Schweitzer-Stiftung den SRS als Vorlage für ihren Jahresbericht.[26]

Auf dem Vision Summit 2012, welcher sich mit mittlerweile über 1000 Teilnehmern als Internationale Leitkonferenz für Social Innovation, Social Entrepreneurship, Corporate Social Responsibility, Eco Business und Social Impact Business bezeichnet, wurde der SRS in Workshops vorgestellt und eine Einführung in die Nutzung gegeben.[27] Auch auf dem Vision Summit 2014, der am 10. und 11. September 2014 in Berlin stattfand, gab es einen Einführungsworkshop zum SRS.[28] Im April und Mai 2012 wurde erstmals eine vom Bundesministerium für Familie, Senioren, Frauen und Jugend geförderte Anwenderberatung für Akteure aus dem Feld angeboten. Diese wird seitdem mehrmals jährlich durchgeführt.[29] Im Februar 2013 fand eine Multistakeholderkonferenz zur „Förderung und Verbreitung von sozialen Innovationen in Deutschland“ statt. Es nahmen insgesamt über 200 Vertreter aus Politik, Wirtschaft, Forschung und auch Social Entrepreneurs teil. Die Social Reporting Initiative leitete einen Workshop zur Wirkungsdokumentation von Organisationen, im Rahmen dessen der SRS vorgestellt und diskutiert wurde.[30]

Internationale Verbreitung

Bisher gibt es eine deutsche, englische und spanische Fassung des SRS-Leitfadens. Angestoßen durch die Konferenz „Think Social. Act Business“ in Athen im Dezember 2013 wurde der SRS-Leitfaden auch auf Griechisch übersetzt und veröffentlicht.[31] Durch Workshops in Tschechien wird der SRS auch hier verbreitet werden, eine tschechische Übersetzung des SRS steht ebenfalls zur Verfügung.[32] In Planung ist zudem eine Übersetzung des Leitfadens ins Portugiesische, Französische und Ungarische.

Siehe auch

Literatur

- Barbara Roder: Reporting im Social Entrepreneurship: Konzeption einer externen Unternehmensberichterstattung für soziale Unternehmer. Gabler 2010.

- Achleitner A., Bassen A., Roder B., Lütjens L.: Ein Standard für die Berichterstattung von Social Entrepreneurs In: ÖkologischesWirtschaften 4 (2009).[33]

- Ann-Kristin Achleitner, Wolfgang Spiess-Knafl, Andreas Heinecke, Mirjam Schöning, Abigail Noble: The Social Investment Manual. An Introduction for Social Entrepreneurs (2011). (PDF; 2,2 MB)

- Bittner, Phillip: Wie wirke ich? Hilfe für Social Enterprises (2014) (zum Artikel)

- Scheck, Barbara: A Standard for Social Impact Reporting (May 2014) (PDF)

- Wörrlein, Lena M.: Ein Standard für wirkungsorientierte Berichterstattung – der Social Reporting Standard In: npoR 1 (2015) (PDF)

- Wörrlein, Lena M.: Was bringt’s eigentlich? In: Couragiert-Magazin 4 (2014)

- Hölscher P., Hinze F.: Wirkungsketten knüpfen und belegen In: Sozialwirtschaft 1 (2015), Bundesarbeitsgemeinschaft der Freien Wohlfahrtspflege (PDF des Artikels)

Weblinks

Einzelnachweise

- Webseite des Social Reporting Standard. Abgerufen am 7. Juli 2012.

- Das Social Investment Manual gibt einen Überblick zu den wichtigen Punkten im Rahmen der Finanzierung von Sozialunternehmen. (PDF-Datei; 2,2 MB)

- Prüfstein für soziale Unternehmer (Memento vom 4. Februar 2016 im Internet Archive) vom 8. Oktober 2009, Presseinformation der Universität Hamburg. Abgerufen am 19. Juni 2012

- Ashoka-Ideenpapier Wie überwinden wir Hürden für soziale Problemlöser? Webseite von Ashoka Deutschland. Abgerufen am 19. Juni 2012

- Achleitner, Ann-Kristin, Bassen, Alexander and Roder, Barbara: An Integrative Framework for Reporting in Social Entrepreneurship (January 10, 2009). Available at SSRN: http://ssrn.com/abstract=1325700 or doi:10.2139/ssrn.1325700.

- Prüfstein für soziale Unternehmer (PDF-Datei; 150 kB) Presseinformation des Center for Entrepreneurial and Finance Studies der TU München. Abgerufen am 19. Juni 2012

- Wer hat den SRS entwickelt? (Memento des Originals vom 3. März 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Webseite des Social Reporting Standard. Abgerufen am 7. Juli 2012.

- Geschäftsmodelle für ein besseres Leben In: Die Stiftung Dezember 2011. Abgerufen am 19. Juni 2012.

- Initiative zum Social Reporting Standard tagt bei PHINEO (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. Webseite von Phineo – News. Abgerufen am 19. Juni 2012.

- Susanna Krüger und Bernhard Lorentz: Passion for Impact? Ein Plädoyer für mehr Kreativität und Wirkungsorientierung (Memento des Originals vom 26. August 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. In: Stiftung & Sponsoring Ausgabe 2/2011.

- Wie kann die Wirkung des bürgerschaftlichen Engagements beurteilt oder gemessen werden? (PDF-Datei; 6,9 MB) Präsentation Dr. Andreas M. Rickert (Phineo) beim Forum Bürgerschaftliches Engagement. Ingolstadt, 14. Mai 2012. Abgerufen am 19. Juni 2012.

- www.wirkung-lernen.de, abgerufen am 12. September 2017

- Website der Price-Waterhouse-Cooper (PWC) Deutschland: Neuer Berichtsstandard erleichtert sozialen Organisationen die Arbeit; abgerufen am 7. Juli 2012

- Liste der Anwender des SRS (Memento des Originals vom 26. August 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- SRS Leitfaden 2014 (Memento des Originals vom 26. August 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 2 MB) Abgerufen am 19. August 2014

- Designstipendium für Fellow Jahresberichte Ashoka News. Abgerufen am 19. Juni 2012

- Beispiel Ashoka Wirkungsbericht 2013 (Memento des Originals vom 2. August 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 2,6 MB) Abgerufen am 19. August 2014

- Glossar – Social Reporting Standard (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. Webseite von BonVenture. Abgerufen am 19. Juni 2012.

- Businessplan Wettbewerb (Memento des Originals vom 5. Januar 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- So kann man sich bei startsocial bewerben (Memento des Originals vom 26. August 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Webseite des echo Open Source Gemeinschaftsprojekt für aktive Bürgerbeteiligung. Abgerufen am 19. Juni 2012.

- Thomas Leppert, Social Entrepreneurship, Zeitschrift: Stiftung & Sponsoring vom 11. Mai 2012

- Website des Verbands Entwicklungspolitik Deutscher Nichtregierungsorganisationen e. V.; abgerufen am 7. Juli 2012

- Social Business. europa.eu. Abgerufen am 23. Juli 2012.

- Social Reporting Standard | Trendreport

- Berichte der Diakonischen Jugendhilfe Oberbayern Abgerufen am 20. August 2014.

- Reporting der Albert-Schweitzer-Stiftung

- Vision Summit ´12 (PDF; 1,6 MB) visionsummit.org. Archiviert vom Original am 22. Mai 2012. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 23. Juli 2012.

- Externe Workshopangebote Vision Summit 2014 (Memento des Originals vom 27. Januar 2016 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Im April/Mai: Anwenderberatung für Social Reporting Standard | Ashoka Deutschland

- Kurzartikel zur Multistakeholderkonferenz (Memento des Originals vom 26. August 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Leitfaden 2011 Griechisch (Memento des Originals vom 2. August 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 538 kB)

- Leitfaden 2011 Tschechisch (Memento des Originals vom 2. August 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 412 kB)

- Ann-Kristin Achleitner, Alexander Bassen, Barbara Roder, Lena Lütjens: Ein Standard für die Berichterstattung von Social Entrepreneurs In: OekologischesWirtschaften 4 (2009)