Skatabrechnung

Unter Skatabrechnung versteht man die Erfassung der Spielpunkte beim Skat. Da im Allgemeinen nicht nur ein einzelnes Skatspiel, sondern eine größere Anzahl von Runden gespielt wird, ergibt sich die Notwendigkeit der Abrechnung der jeweiligen Spielpunkte, um ein Gesamtergebnis zu ermitteln. Die Abrechnung ist insbesondere beim Preisskat und beim Spiel um Geldeinsätze notwendig.

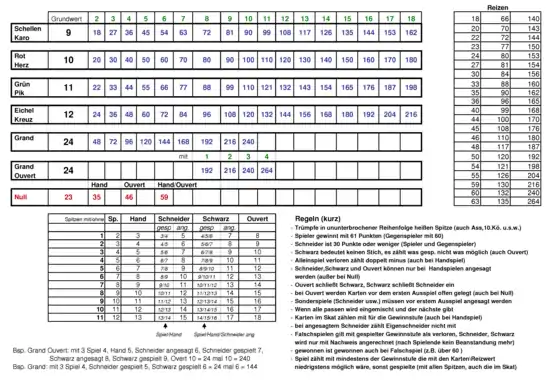

Spielwert

Der Spielwert wird entsprechend der unter Reizen beschriebenen Regeln ermittelt. Außerhalb eines offiziellen Turnierskates kann es weitere privat am Tisch abgesprochene Regeln geben, die den Spielwert enorm beeinflussen. Solche Varianten sind unter alternative Spielwerte zu finden.

Beispiel

An einem Dreiertisch wird eine Runde gespielt. Das Beispiel wird im Folgenden als Vorlage genutzt.

- Spieler A gewinnt einen Grand mit vier Buben Schneider. Er erhält 144 Punkte. (Mit vier, Spiel fünf, Schneider sechs mal 24)

- Spieler A hat nur den Herzbuben und verliert ein Karo-Spiel. Er verliert 54 Punkte. (Ohne zwei, Spiel drei, verloren sechs mal neun)

- Spieler C gewinnt einen Null-Ouvert. Er erhält 46 Punkte. (Spielwert 46)

Erfassung der Spielpunkte

Da es verschiedene Spielziele geben kann, haben sich auch unterschiedliche Schreibweisen herausgebildet. Außerdem haben der 14. und der 18. Skatkongress über die Veränderungen der Abrechnung versucht, das Spielverhalten zu steuern.

Klassische Variante

| A | B | C |

|---|---|---|

| +144 | 0 | 0 |

| +90 | 0 | 0 |

| +90 | 0 | +46 |

Bei der häufigsten Methode werden die erreichten Spielpunkte immer beim Solospieler notiert. Sofern das Spiel gewonnen wurde, wird der Spielwert addiert. Ging das Spiel verloren, wird der doppelte Spielwert abgezogen.

Die Abrechnungsform geht auf das in der zweiten Hälfte des 19. Jahrhunderts entwickelte Zahlenreizen zurück, das erst 1923 mit der Skatordnung für den Leipziger Skat von Artur Schubert offiziell etabliert wurde und sich 1927 endgültig durchsetzte. Da diese Form des Spiels, der Abrechnung und des Reizens sich unter den deutschen Soldaten im Ersten Weltkrieg verbreitete, wurde sie auch als Schützengrabenskat oder Grabenskat bezeichnet. Der moderne Skat beruht in jeglicher Hinsicht auf dieser Variante, die historisch auch als Leipziger Skat bezeichnet wurde.[1]

Erweitertes System nach Seeger und Fabian

| A | B | C |

|---|---|---|

| +194 | 0 | 0 |

| +90 | +40 | +40 |

| +90 | +40 | +136 |

Beim Erweiterten Seeger-System erhält der Solospieler für jedes gewonnene Spiel zusätzlich zum Spielwert einen Bonus von 50 Punkten. Für jedes verlorene Spiel werden ihm 50 Punkte sowie der verdoppelte Spielwert abgezogen. An einem Dreiertisch erhalten die Gegenspieler für ein verlorenes Spiel des Solisten jeweils 40 Punkte. An einem Vierertisch bekommen die Gegenspieler und der nicht aktiv mitspielende Geber 30 Punkte für jedes verlorene Spiel. Das Erweiterte Seeger-System geht auf Tische mit mehr als vier Spielern nicht gesondert ein. Die Seeger/Fabian-Punkte werden beim Skatspiel um Geldeinsätze nicht beachtet.

Um auch kleineren Farbspielen einen höheren Wert zu geben wurde 1936 auf dem XIV. Skatkongress ein von Otto Seeger vorgeschlagenes System eingeführt. Der Solospieler erhielt zusätzlich zum Spielwert 50 Punkte für jedes gewonnene Spiel. Die Regelung führte dazu, dass verlorene Spiele sich schneller wieder ausgleichen ließen, wodurch die Risikobereitschaft beim Reizen stieg. Auf dem XVIII. Skatkongress im Jahre 1962 wurde das Abrechnungssystem durch einen Vorschlag von Johannes Fabian ergänzt. Die als Erweitertes System nach Seeger und Fabian oder auch als Erweitertes Seeger-System bezeichnete Regel ist bis heute die Grundlage beim offiziellen Turnierskat. Während das alte Seeger-System nur Bonuspunkte für gewonnene Spiele vorsah, werden jetzt auch verlorene Spiele mit einem Bonus für die Gegenspieler und den Geber gewertet. Das Verhältnis zwischen der Wirkung eines verlorenen und eines gewonnenen Spieles wurde wieder ausgeglichener.[2]

Bierlachs

| A | B | C |

|---|---|---|

| 0 | −144 | −144 |

| −54 | −144 | −144 |

| −100 | −190 | −144 |

Beim Bierlachs handelt es sich um eine verbreitete inoffizielle Variante der Abrechnung, bei der der Spielwert eines gewonnenen Spieles den Mitspielern negativ angerechnet wird. Bei einer Viererrunde sitzt der Geber. Da das gewonnene Spiel des Alleinspielers wie sonst auch protokolliert wird, hier nur mit umgekehrtem Vorzeichen, bekommen also alle drei Mitspieler die entsprechenden Minuspunkte. Ein verlorenes Spiel wird klassisch mit verdoppeltem Wert beim Solospieler negativ eingetragen.

Der Bierlachs ist nicht nur eine alternative Schreibweise, sondern im Grunde ein anderes Spiel. Ziel des Spieles ist, einen vorher abgesprochenen Wert nicht zu unterschreiten. Wohingegen es das Ziel des klassischen Skat ist zu gewinnen. Beim Bierlachs geht es darum, nicht zu verlieren, weshalb die Spieltaktik sich grundsätzlich unterscheidet. Im Allgemeinen ist der Grenzwert an einem Dreier-Tisch 301 und an einem Vierer-Tisch 401. Bei Unterschreitung des Grenzwertes ist die Runde verloren. Gespielt wird üblicherweise um eine Getränkerunde, daher der Name.

Preisskat

Beim Preisskat zahlen alle Teilnehmer ein festgesetztes Startgeld. Sieger ist derjenige, der nach einer festgelegten Anzahl von Spielen die meisten Punkte erreicht hat. Die Siegprämie kann sowohl ein von den Preisgeldern finanzierter Sachwert oder aber auch eine Geldsumme sein. Als Abrechnungsgrundlage wird normalerweise das Erweiterte System nach Seeger und Fabian genutzt. Zusätzlich zur offiziellen Abrechnung wird häufig an einzelnen Tischen nach privater Absprache eine gesonderte Rechnung um Geldeinsätze geführt.

Skatspiel um Geldeinsätze

Ursprünglich wurde jedes Spiel sofort bezahlt, d. h. der Spielwert wurde mit dem vereinbarten Einsatz in Relation zur verwendeten Währung multipliziert und sofort an den Gewinner ausgezahlt. Zu diesem Zweck gab es spezielle Spieltische bei denen an jedem Platz ein Fach für Münzgeld integriert war.

Heutzutage ist es üblich, wie oben beschrieben die Spielpunkte zu erfassen und nach Spielende eine Abschlussrechnung durchzuführen. Punkte aus dem Erweiterten System nach Seeger und Fabian werden nicht einberechnet. Diese zusätzliche Rechnung ist notwendig, weil die Auflistung der Punkte zwar aussagt, wer an welcher Stelle steht, aber nicht, in welcher Relation die Spieler einander auszahlen müssen bzw. voneinander kassieren. Nach der Aufrechnung werden die Werte mit einem abgesprochenen Einsatz multipliziert, um sie in reale Geldbeträge umzurechnen. In der Praxis sind Einsätze von einem Cent oder Centbruchteilen wie 1/2, 1/4 oder 1/10 üblich.

Produktmethode

| A | B | C | |

|---|---|---|---|

| +90 | 0 | +46 | Spielergebnis |

| +270 | 0 | +138 | Produkt aus Ergebnis und Spieleranzahl (3er-Tisch) |

| +136 | +136 | +136 | Summe aller Spielergebnisse |

| +134 | -136 | +2 | Differenz aus beiden Werten |

Die Produktmethode wird in der Internationalen Skatordnung vom 22. November 1998 als Variante 1 und Variante 2 bezeichnet.[3] Die Unterschiede zwischen beiden Variationen liegen in der Wahl des Vorzeichens. Der in der Beispieltabelle beschriebene Rechenweg entspricht der Variante 1.

Variante 1

Wenn bei den Spielergebnissen die Pluspunkte überwiegen, werden zuerst die erreichten Spielwerte unter Beachtung des Vorzeichens mit der Anzahl der Mitspieler multipliziert und danach die Summe aller Spielwerte jeweils abgezogen.[3]

Variante 2

Wenn bei den Spielergebnissen die negativen Werte überwiegen, werden zuerst die erreichten Spielwerte unter Beachtung des Vorzeichens mit der Anzahl der Mitspieler multipliziert und danach die Summe aller Spielwerte jeweils addiert.[3]

Differenzenmethode

| A | B | C | |

|---|---|---|---|

| +90 | 0 | +46 | Spielergebnis |

| +90 | −90 | Vergleich zwischen A und B | |

| +44 | −44 | Vergleich zwischen A und C | |

| −46 | +46 | Vergleich zwischen B und C | |

| +134 | -136 | +2 | Summe der Vergleiche |

Die Differenzenmethode wird in der internationalen Skatordnung als Variante 3 bezeichnet.[3]

Jedes Spielergebnis wird mit den anderen 2 oder 3 Spielergebnissen verglichen, d. h. jeweils der Spielwert des anderen Spielers unter Beachtung der Vorzeichen abgezogen. Am Ende werden die Vergleichswerte der einzelnen Spieler summiert.

Genauso wie bei der Produktmethode muss anschließend das Ergebnis mit dem Spieleinsatz multipliziert werden, um Werte in der real eingesetzten Währung zu ermitteln.

Für alle beschriebenen Varianten bedeutet das in Bezug auf das gewählte Beispiel: Spieler A erhält das 134-Fache des Einsatzes. Spieler B muss das 136-Fache des Einsatzes zahlen. Spieler C gewinnt das Zweifache des Einsatzes.

Weblinks

Literatur

- Bernhard Kopp: Gewinnen beim Skat, Books on Demand GmbH, Norderstedt, 2. Auflage 2004, ISBN 3-8334-1267-4