Sicherheitszuschlag

Der Sicherheitszuschlag wird im Versicherungswesen von Versicherern als Bestandteil der Versicherungsprämie erhoben. Er dient dazu, unerwartet hohe Kosten aus der Schadensregulierung abzufangen.

Ziel

Versicherungen betreiben ein Risikogeschäft. Sie sichern für jeden Einzelnen eines Kollektivs einen eventuell eintretenden Schaden ab und tragen somit das potenzielle Gesamtrisiko. Dafür muss jeder Versicherungsnehmer eine Prämie zahlen. Die Summe der Prämien – oder je nach Höhe eines Schadens – ein Abschlag der Summe wird dann zum Ausgleich der eingetretenen Kosten genutzt. So ist es aufgrund des Gesetzes der großen Zahl möglich, dass jeder Einzelne nur eine verhältnismäßig kleine Summe einzahlt, jedoch ein potenzielles Gesamtrisiko abgedeckt werden kann. Je größer die Zahl der Versicherten ist, desto weniger wird das Gesetz durch den Zufall ausgehebelt, so dass die theoretische Eintrittswahrscheinlichkeit als tatsächlich erwartete Anzahl der Versicherungsfälle angenommen werden kann.

Jedoch sichern sich die Versicherer zusätzlich gegen Abweichungen der errechneten Wahrscheinlichkeiten nach oben und unten ab. Dazu verlangen sie einen Sicherheitszuschlag, der die berechnete Prämie um einen geschätzten Erwartungswert erhöht. So wird die Verlustwahrscheinlichkeit der Versicherung bei einem Schaden, der die Erwartungen übersteigt, verringert.[1]

Kalkulation

Der Sicherheitszuschlag wird wie folgt ermittelt:[2]

Nettorisikoprämie + Sicherheitszuschlag = Risikoprämie + Betriebskostenzuschlag - Abschlag für Kapitalerträge aus Kapitalanlagen + Gewinnzuschlag + Versicherungsteuer = Bruttoprämie

Die Risikoprämie besteht aus der Netto-Risikoprämie als Erwartungswert der Schadenaufwendungen, die Brutto-Risikoprämie enthält den Sicherheitszuschlag, der unerwartet hohe Schäden abfangen soll.

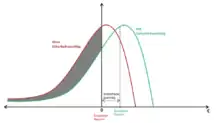

Herleitung des Sicherheitszuschlags

Die graue Fläche in der Abbildung zeigt, wie sich die Wahrscheinlichkeit von Verlustgeschäften einer Versicherung vermindert, wenn sie einen Sicherheitszuschlag in die Gesamtprämie mit einkalkuliert. Die Wahrscheinlichkeitsverteilung wird um den Sicherheitszuschlag nach rechts verschoben, der dann den zu erwartenden Wert des Gewinns der Versicherung angibt. Würde die Versicherung ohne Sicherheitszuschlag planen (Ausgangslage; in der Abbildung rot gekennzeichnet), wäre – auf Basis der gemachten Erfahrungswerte – der Gewinn neutral, da die Höhe der zu erwartenden Schäden den eingezahlten Versicherungsprämien entspricht. Die Verteilung der Gewinne wird als schiefe Verteilung angenommen, da sich die Gewinnmöglichkeiten auf die Höhe der eingezahlten Prämien beschränken, während die Verluste (fast) unbegrenzt sind.

Der Sicherheitszuschlag wird jedoch nicht nur durch mathematische Gesetze, sondern auch durch die Gesetze des Marktes bestimmt. Angebot und Nachfrage beeinflussen den Zuschlag, aber auch umgekehrt. Eine steigende Nachfrage erhöht das Kollektiv. So wird die Berechnung der Eintrittswahrscheinlichkeit von Schadensfällen detaillierter und der Sicherheitszuschlag kann gesenkt werden. Wiederum führt eine Erhöhung des Zuschlags dazu, dass die Nachfrage sinkt und somit Einbußen bei Gewinn und Absatz entstehen. Gleichzeitig wird das Kollektiv kleiner und die Eintrittswahrscheinlichkeit kann sich nicht exakt berechnen lassen. Dies endet dann in einer erneuten Erhöhung des Sicherheitszuschlags, um die geringere Vorhersage der Eintrittswahrscheinlichkeit ausgleichen zu können.

Literatur

- Farny, D. (2000):Versicherungsbetriebslehre, 3. überarb. Aufl., Karlsruhe, Versicherungswirtschaft.

Einzelnachweise

- Dieter Farny/Elmar Helten/Peter Koch/Reimer Schmidt (Hrsg.), Handwörterbuch der Versicherung HdV, 1988, S. 525–532.

- Dieter Farny/Elmar Helten/Peter Koch/Reimer Schmidt (Hrsg.), Handwörterbuch der Versicherung HdV, 1988, S. 525 f.