Private Gewinn- und Verlustrechnung

Bei der privaten Gewinn- und Verlustrechnung (auch private GuV oder Ergebnisrechnung) werden für eine Privatperson oder einen Privathaushalts die Erträge und Aufwände einer bestimmten Zeitspanne (Monat oder Jahr) gegenübergestellt. Aus dem Saldo von Ertrag und Aufwand ergibt sich das Vermögensbildungspotential oder der Vermögensrückgang. Die private Gewinn- und Verlustrechnung ist eine wichtige methodische Grundlage bei der Erstellung einer privaten Finanzplanung.

Aufbau einer privaten Gewinn- und Verlustrechnung

In der Listendarstellung werden Aufwand und Ertrag einfach untereinander aufgeführt und saldiert. In der Kontendarstellung werden die Erträge links und der Aufwand rechts aufgeführt, ähnlich wie bei einer Bilanz.

Erstellung einer privaten Gewinn- und Verlustrechnung

Im Gegensatz zur Erstellung einer Gewinn- und Verlustrechnung in Unternehmen existieren für die private GuV grundsätzlich keine Vorschriften zur Darstellung und Berechnungsmethodik. Aufwand und Ertrag werden auf direktem Wege aus Depotauszügen, Gehaltsabrechnungen, Kassenbüchern u. ä. Dokumenten entnommen und entweder nach dem Brutto- oder Nettoverfahren dargestellt.

Beim Nettoverfahren werden Aufwand und Ertrag nur soweit getrennt verbucht, wie sie auch durch getrennte Vorfälle verursacht worden sind. Lohnzahlungen werden also netto als Ertrag verbucht, die bereits abgezogenen Steuern und Sozialabgaben werden nicht als Aufwand verbucht, da sie nicht getrennt erhoben wurden. Der Vorteil des Nettoverfahrens ist die einfachere Erstellung anhand von Kontoauszügen und Kassenbüchern.

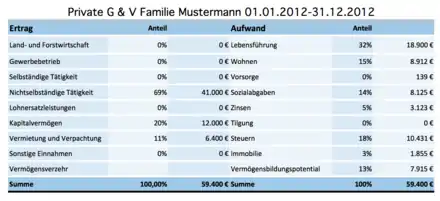

Beim Bruttoverfahren werden Erträge vor dem Abzug von Quellensteuern und Sozialabgaben dargestellt, diese Aufwände werden getrennt verbucht. Das Bruttoverfahren ist in der Erstellung aufwendiger, die GuV erlaubt so aber auch die Analyse von steuerlichen Auswirkungen auf die Vermögensentwicklung.

Für die Zwecke einer privaten Finanzplanung wird aufgrund der höheren Aussagekraft stets die Bruttomethode angewendet. Da neben einer privaten GuV regelmäßig auch eine private Liquiditätsrechnung erstellt wird, muss darauf geachtet werden, dass für beide Rechenwerke dieselbe Methodik verwendet wurde.

Abgrenzung zur privaten Liquiditätsrechnung

In der privaten Liquiditätsrechnung werden Einnahmen und Ausgaben gegenübergestellt, in der privaten GuV Aufwand und Ertrag. Während Einnahmen und Ausgaben die Liquidität eines Haushalts verändern, führen Aufwand und Ertrag zu Veränderungen des Eigenkapitals eines Haushalts. Beide Effekte können gleichzeitig, aber auch getrennt voneinander auftreten.

- Einzahlung und Ertrag: z. B. ein Vermieter erhält die Miete

- Einzahlung, kein Ertrag: z. B. Aufnahme eines Privatkredits

- Auszahlung und Aufwand: z. B. Zahlung von Kreditzinsen

- Auszahlung kein Aufwand: z. B. Tilgung eines Kredits

Die private Liquiditätsrechnung für einen Haushalt kann daher in derselben Periode einen Liquiditätsüberschuss ergeben (der Haushalt ist zahlungsfähiger geworden), gleichzeitig zeigt die private GuV einen Vermögensverzehr an (der Haushalt ist ärmer geworden). Dieser Effekt tritt häufig auf, wenn Vermögensgegenstände zu einem Preis verkauft werden, der unter dem bisher in der Privatbilanz eingetragenen Wert liegt.

Analyse der privaten Gewinn- und Verlustrechnung

Anhand der privaten GuV und unter Zuhilfenahme der Privatbilanz können zahlreiche Erkenntnisse über einen Haushalt gewonnen werden:

- Entwicklung des Gesamtvermögens in einer Periode, auch Vermögensbildungspotential genannt. Dies entspricht der Änderung des Eigenkapitals in der Privatbilanz vom Anfang zum Ende der Zeitperiode.

- Rentabilität verschiedener Vermögensbestandteile

- Relative Bedeutung verschiedener Vermögensbestandteile für die Entwicklung des Gesamtvermögens

- Rendite der reinen Vermögensanlagen

Anwendungsbereiche der privaten Gewinn- und Verlustrechnung

In der privaten Finanzplanung wird die GuV benutzt, um zu überprüfen, ob, wie und in welchem Ausmaß ein Haushalt Vermögen aufbaut (also „reicher“ wird) oder sein Vermögen verzehrt (also „ärmer“ wird). Diese Informationen bilden die Grundlage für Entscheidungen über die zukünftige Anlagestrategie (Vermögensallokation und Asset Location) und die Sparrate.

Literatur

- Günter Schmidt: Persönliche Finanzplanung – Modelle und Methoden des Financial Planning. Springer, Berlin 2011, ISBN 978-3642204586

- CFP Board: Financial Planning Competency Handbook. Hoboken 2013, ISBN 978-1118470121

- Jan Buschmann: Private Finanzplanung: Analyse des Ablaufs bei der privaten Finanzplanung. GRIN Verlag 2008, Kindle Edition

- Jörg Paßmann: Kennzahlensysteme für private Vermögen und Finanzen: Transfermöglichkeiten des betrieblichen Instrumentariums. GRIN Verlag 2012, ISBN 978-3869431819