Privatbilanz

In einer Privatbilanz werden das Vermögen und die Verbindlichkeiten einer Privatperson oder eines Privathaushalts zu einem einheitlichen Zeitpunkt ermittelt und gegenübergestellt. Aus dem Saldo von Vermögen und Verbindlichkeiten ergibt sich das Eigenkapital des Haushalts. Die Privatbilanz ist eine wichtige methodische Grundlage bei der Erstellung einer privaten Finanzplanung.

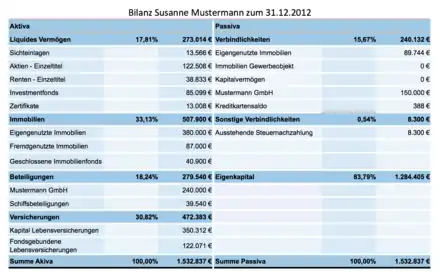

Aufbau einer Privatbilanz

Analog zur handelsrechtlichen Bilanz eines Unternehmens besteht eine Privatbilanz aus zwei Spalten: Links steht das Vermögen (Aktiva) des Haushalts, in der rechten Spalte die Verbindlichkeiten und das Eigenkapital (Passiva).

Grundsätze der Erstellung einer Privatbilanz

Im Gegensatz zur handels- oder steuerrechtlichen Bilanz eines Unternehmens gibt es für die Gestaltung einer Privatbilanz keine rechtlichen Vorschriften, es besteht große Gestaltungsfreiheit. In Anlehnung an die Grundsätze ordnungsmäßiger Buchführung haben sich aber auch für die Erstellung einer Privatbilanz (unverbindliche) Grundsätze etabliert:

Grundsatz der Klarheit und Übersichtlichkeit

In der Privatbilanz wird das Vermögen einer einzelnen Person, eines Ehepaares oder einer Familie für einen bestimmten Stichtag dargestellt. Welche Personen in die Bilanz einbezogen wurden und für welchen Zeitpunkt gerechnet wurde, muss klar erkennbar sein. In der Regel wird das Vermögen nach Anlageklassen – wie Liquidität, Aktien, Renten und Immobilien – oder nach Anlageformen – wie Wertpapiere, Beteiligungen und Lebensversicherungen – gegliedert und von oben nach unten in abnehmender Liquidität aufgelistet. Die Verbindlichkeiten auf der rechten Seite werden nach Fristigkeit oder nach Verwendungszweck gegliedert.

Grundsatz der Einzelbewertung

Alle Vermögensgegenstände und Schulden werden unabhängig voneinander bewertet und ausgewiesen; es wird keine Verrechnung vorgenommen.

Marktwertprinzip

Bei der Bewertung des Vermögens wird das vollständige Finanz- und Betriebsvermögen mit seinem Marktwert zum Bilanzstichtag berücksichtigt, nicht wie bei einer Unternehmensbilanz üblich mit seinem Buchwert. Anschaffungskosten der Vergangenheit oder zukünftig erwartete Wertveränderungen bleiben unberücksichtigt. Bei der Erstellung einer Privatbilanz werden daher oft Wertverluste oder -steigerungen der Vergangenheit aufgedeckt, die den Betroffenen so nicht bewusst waren.

Grundsatz der Fortführung

In der Privatbilanz werden Vermögensgegenstände zu Marktpreisen bewertet. Der tatsächliche Verkaufserlös eines Vermögensgegenstandes kann aber aus verschiedenen Gründen unter dem Marktwert liegen: Er kann durch Steuern und Gebühren geschmälert werden; Forderungen könnten ausfallen, wenn man versucht, sie jetzt einzuholen; Kredite können bei der sofortigen Tilgung mit Vorfälligkeitsgebühren belegt werden. Beim Ansatz in einer Privatbilanz werden diese Faktoren nicht berücksichtigt. Es wird davon ausgegangen, dass alle Vermögenspositionen beibehalten werden (Fortführungsprinzip).

Realisationsprinzip

Vermögensbestandteile, über die auch langfristig nicht verfügt werden kann und deren Wert nur sehr ungenau bestimmbar ist, werden in einer Privatbilanz nicht aufgenommen, solange sie nicht realisiert sind. Das gilt sowohl für das Human- und Sozialvermögen (Wert von Ausbildung oder „gutem Ruf“) als auch für den Barwert von Pensions- und Rentenansprüchen. Das Sachvermögen wird nur insoweit einbezogen, als es verwertbar ist und nicht zur Lebensführung gebraucht wird. Daher wird der Wert des Hausrats und des Familien-PKW in der Regel nicht bilanziert. Immobilien, Kunstgegenstände, außergewöhnlicher Schmuck und Luxusgegenstände werden aber für gewöhnlich berücksichtigt.

Analysen anhand einer Privatbilanz

Aus einer Privatbilanz können zahlreiche Erkenntnisse gewonnen werden:

- das Ausmaß und die Art vorhandener Anlagerisiken

- die Vermögensstruktur

- das Ausmaß an Diversifikation des Vermögens

- der Verschuldungsgrad des Haushalts

- der Liquiditätsgrad des Haushalts

- Höhe des juristischen Eigentums (Bilanzsumme)

- Höhe des tatsächlichen ökonomischen „Reichtums“ (Eigenkapital)

In Kombination mit Daten aus der privaten Gewinn- und Verlustrechnung können aus einer Privatbilanz zusätzliche Informationen über die Rendite von Vermögensanlagen oder die Höhe von Darlehenszinsen und -tilgungen gewonnen werden.

Anwendungsbereiche der Privatbilanz

- Eine Privatbilanz kann für Zeitpunkte in der Vergangenheit, Gegenwart (Ist-Bilanz) oder die Zukunft (Plan-Bilanz oder Soll-Bilanz) erstellt werden. Im Rahmen einer privaten Finanzplanung können aus der Gegenüberstellung dieser Bilanzen notwendige Veränderungen und dazu geeignete Maßnahmen erkannt werden. Durch das Fortschreiben der privaten Gewinn- und Verlustrechnung und Liquiditätsrechnungen kann die Auswirkung von Maßnahmen auf zukünftige Bilanzen errechnet und so deren Wirksamkeit beurteilt werden (Szenario-Rechnung).

- Kreditinstitute sind in Deutschland nach § 18 Kreditwesengesetz verpflichtet, bei der Vergabe von größeren Krediten die Einkommens- und Vermögenssituation des Kreditnehmers zu überprüfen (Bonitätsprüfung). Dazu lassen sich Banken unter anderem eine Privatbilanz und eine private Liquiditätsrechnung vorlegen – oder sie erheben die dafür notwendigen Daten.

Literatur

- Günter Schmidt: Persönliche Finanzplanung – Modelle und Methoden des Financial Planning. Springer, Berlin 2011, ISBN 978-3642204586

- CFP Board: Financial Planning Competency Handbook. Hoboken 2013, ISBN 978-1118470121

- Jan Buschmann: Private Finanzplanung: Analyse des Ablaufs bei der privaten Finanzplanung. GRIN Verlag 2008, Kindle Edition

- Jörg Paßmann: Kennzahlensysteme für private Vermögen und Finanzen: Transfermöglichkeiten des betrieblichen Instrumentariums. GRIN Verlag 2012, ISBN 978-3869431819