Performance Pyramid

Die Performance Pyramid ist ein hierarchisch orientiertes Performance-Measurement-System zur Leistungsmessung und Unternehmenssteuerung. Das Konzept wurde von Richard L. Lynch und Kelvin F. Cross 1991 der breiten Öffentlichkeit vorgestellt.

Einleitung

Hintergrund

In jüngerer Vergangenheit hat die Leistungsfähigkeit von Unternehmen an Bedeutung gewonnen. Gründe dafür sind die zunehmende Globalisierung der Wirtschaft, die damit einhergehende Verschärfung des Wettbewerbs, kürzere Produktlebenszyklen, höhere Produktkomplexität und viele weitere Einflussfaktoren. Ein Bestehen in einem solchen Umfeld setzt voraus, dass die Performance eines Unternehmens auf allen Leistungsebenen laufend überwacht wird, damit bei einer Diskrepanz von Zielerreichungsgrad und Zielsetzung, frühzeitig optimale Lenkungs- und Steuerungsmaßnahmen in die Wege geleitet werden können.

Performance Measurement-System

Das objektive Messen von Leistungsergebnissen stellt von jeher ein schwieriges Problem der Betriebswirtschaftslehre dar. Die traditionelle Leistungsmessung ist dabei sehr stark von finanzwirtschaftlichen Zielgrößen wie beispielsweise Umsatz, Gewinn und Return on Investment geprägt. Diese können zwar meistens gemessen werden, infolge der einseitigen Betrachtungsweise wird die tatsächlich erbrachte Leistung allerdings verfälscht dargestellt, weshalb die Gefahr von Fehlsteuerungen besteht. Durch die zunehmende Erkenntnis darüber, dass die Leistung eines Unternehmens aus verschiedenen Perspektiven zu bewerten ist, ist in den 1990er Jahren die Idee von Performance Measurement-Systemen entstanden. Die Integration von nicht-monetären Einflussgrößen wie beispielsweise Qualität oder Kundenzufriedenheit ergänzt die traditionelle, an rein finanziellen Kennzahlen orientierte Leistungsbeurteilung von Unternehmen. Kennzeichnend für Performance Measurement und als Abgrenzung zur herkömmlichen Leistungsmessung ist die mehrdimensionale (monetäre und nicht-monetäre Größen), zukunftsorientierte, simultane (Kosten, Zeit, Qualität, Output) Berücksichtigung von sowohl operativen als auch strategischen Aspekte für die Messung und Lenkung des Unternehmenserfolgs. Dabei wird das Ziel verfolgt, die Leistungsplanung und -steuerung effektiver zu gestalten und generell eine Leistungsverbesserung anzustreben.

Wissenschaft und Praxis haben eine Vielzahl von Konzepten des Performance Measurement hervorgebracht. Zu den bekanntesten zählen die Balanced Scorecard, das EFQM-Modell, das Tableau de Bord, das Quantum Performance Measurement System und die Performance Pyramid.

Performance Pyramid

Herkunft des Modells

Zusammen mit der Balanced Scorecard ist das Konzept der Performance Pyramid ungefähr zur gleichen Zeit veröffentlicht worden. Vermutlich haben sich die beiden Konzepte gegenseitig beeinflusst.[1] Das Performance Pyramid-Modell von Lynch/Cross wurde erstmals 1991 der breiten Öffentlichkeit vorgestellt. Wesentliche Merkmale beim Konzept der Performance Pyramid sind die hierarchische Gliederung von Zielen und den dazugehörigen Indikatoren und Messgrößen sowie die gleichgewichtige Einbeziehung der beiden Stakeholder-Gruppen Kunden und Kapitalgeber.

Aufbau der Pyramide

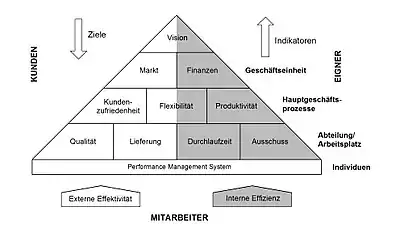

Abbildung 1 zeigt die hierarchische Gliederung der Unternehmensziele in Unternehmensvision, Geschäftseinheit, Hauptgeschäftsprozesse, Abteilung/Arbeitsplatz und schließlich Individuen. Jeder dieser Ebenen wird mindestens ein Mess- und Zielgrößentyp in den jeweiligen verschiedenen Bereichen zugeordnet. Ausgehend von der obersten Hierarchiestufe, der Unternehmensvision, berücksichtigen die Indikatoren auf der Ebene der Geschäftseinheit sowohl die Markt- als auch die Finanzperspektive. Mögliche Indikatoren wären beispielsweise Marktanteil und Return on Investment. Auf der nachfolgenden Ebene der Hauptgeschäftsprozesse werden operative Indikatoren hinsichtlich Kundenzufriedenheit, Flexibilität und Produktivität gebildet. Hier könnte man sich die Anzahl Kundenreklamationen, Durchlaufzeiten und das Verhältnis von Input/Output als Indikatoren vorstellen. Auf der Ebene der Abteilung/Arbeitsplatz erfolgt letztlich eine Zerlegung in die Indikatorentypen Qualität, Lieferung, Durchlaufzeit und Ausschuss. In diesem Zusammenhang sind beispielhaft folgende Messgrößen zu nennen: Anteil problemloser Installationen, Anteil pünktlicher Lieferungen, Zeit für die Bestellabwicklung und Kosten für Ausschussmaterial. Die Indikatoren und Messgrößen lassen sich weiter unterscheiden nach Typen der Stakeholder. Die externe Effektivität stellt dabei den Zielerreichungsgrad in der Außenbeziehung zum Kunden dar (marktbezogene Indikatoren) während die interne Effizienz den Anteilseignern zuzuordnen ist (prozessorientierte Indikatoren). Da sich die Zielstellungen einer hierarchischen Ebene jeweils von den übergeordneten Zielen ableiten lassen, folgen alle Ziele direkt oder indirekt der Unternehmensvision. Durch den Top-Down-Ansatz soll sichergestellt werden, dass die Unternehmensstrategie sowie die einzelnen Zielstellungen auf operativer Ebene in sich stimmig sind. Im Gegensatz dazu werden die Indikatoren in Bottom-Up-Richtung aggregiert.

Key Performance Indikatoren

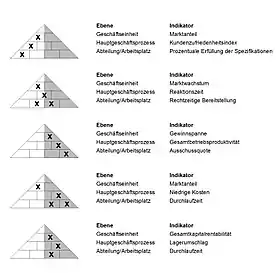

Bei der Zielgenerierung und Ableitung von Indikatoren ist darauf zu achten, dass kausale Beziehungen zwischen den hierarchischen Ebenen von Zielen und Messgrößen bestehen. In der Performance Pyramid wird dies durch sogenannten „Building Blocks of Success“ berücksichtigt. Abbildung 2 stellt einige solcher kausalen Zusammenhänge beispielhaft dar. Beim dritten Beispiel von oben hängt die Gewinnspanne von der Gesamtbetriebsproduktivität und diese wiederum von der Ausschussquote ab: Eine Reduktion der produktionsbedingten Ausschussraten auf der Abteilungs/Arbeitsplatz-Ebene lässt die Produktivität auf der Hauptprozessebene ansteigen, die letztlich auf der Ebene der Geschäftseinheit die Gewinnspanne erhöht.

Die Aufteilung der Pyramide in eine kunden(markt)orientierte und eine eigner(kapital)bezogene Seite widerspiegelt die gleichgewichtige Bedeutung dieser beiden Anspruchsgruppen. Die Interessen der Mitarbeiter werden nicht explizit berücksichtigt, sie werden jedoch durch die hierarchische Gliederung der Ziele und Indikatoren mit einbezogen. Theoretisch wäre eine Erweiterung des Konzepts um zusätzliche Stakeholder denkbar. Dabei müsste jedoch die anschauliche Darstellung der Pyramidenform um zusätzliche Dimensionen erweitert werden, was Probleme mit sich bringt.[2]

Performance Loops

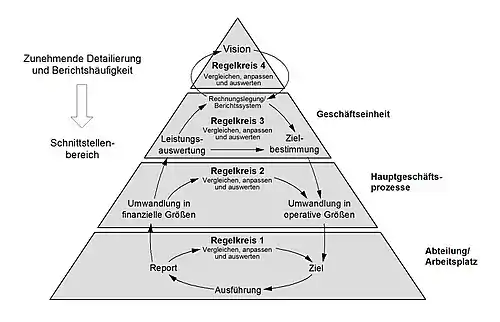

Lynch und Cross gehen auf die Detaillierung des Modells weiter ein, indem die Performance Pyramid durch vier Regelkreise (Performance Loops) an sich verändernde Umfeldbedingungen angepasst werden kann.

Der erste Regelkreis kann auf der untersten Ebene gebildet werden. Dieser hat zum Ziel, beispielsweise die Qualität zu erhöhen. Dabei werden nur nicht-finanzielle Messgrößen als Indikatoren genutzt.

Der zweite Regelkreis verbindet die Abteilungsebene mit der Geschäftsbereichsebene, indem die nicht-finanziellen Performanceindikatoren in Finanzkennziffern des internen Rechnungswesens umgewandelt werden. Die Erhöhung der Qualität aus dem Beispiel zum Regelkreis 1 würde hier eine entsprechende Veränderung der Kostenstruktur folgen.

Der dritte Regelkreis stellt eine Verknüpfung zur Strategischen Ebene her. Ziel dieses Regelkreises auf der Ebene der Geschäftseinheiten ist die Überprüfung der strategischen Wirkung der auf den unteren Hierarchieebene angesiedelten Maßnahmen und Ergebnisse. Zum Beispiel kann die durch den zweiten Regelkreis veränderte Kostenstruktur zwar kurzfristig ein schlechtes Ergebnis auf die Finanzen haben, langfristig jedoch einen positiven Effekt auf den Marktanteil ausüben.

Der vierte Regelkreis ist der einzige nicht mit der Abteilungsebene interagierenden Performance Regelkreis. Er führt einen Abgleich der Unternehmensvision mit der Implementierung der Unternehmensstrategie.

Je mehr bzw. höhere hierarchische Ebenen der Performance Pyramid in einem Regelkreis involviert werden, desto mehr nimmt die Häufigkeit des Regelkreises ab. Falls ein täglicher Durchlauf für den ersten Regelkreis geeignet sein kann, wird Regelkreis 2 monatlich durchgeführt. Ein jährlicher oder zeitlich bedarfsweiser Durchlauf kann erst für den dritten und den vierten Regelkreis sinnvoll sein.

Durch die einzelnen Regelkreise ermöglicht es dem Unternehmen ihre Strategie mit den Prozessen auf den einzelnen Hierarchieebenen zu verbinden und den verschiedenen Planungszyklen der Geschäftsstufe durchzuführen.

Kritische Würdigung

Das Konzept der Performance Pyramid ist hierarchisch orientiert und stellt eine kausale Verbindung zwischen strategischen sowie operativen Performanceindikatoren dar, was innovativ erscheint. Dabei werden die wichtigsten für den langfristigen Unternehmenserfolg relevanten Indikatoren berücksichtigt. Der enge Fokus auf die zwei hauptsächlichen Anspruchsgruppen Kunden und Anteilseigner hat den Vorteil, dass das System einfach und überschaubar bleibt. Andererseits geht damit ein großer Nachteil einher, da wesentliche Aspekte unberücksichtigt bleiben. Die Performance eines Unternehmens kann deswegen, auch in Anbetracht der mangelnden Erweiterbarkeit des Ansatzes, nur beschränkt abgebildet werden. Hinsichtlich einer globalisierten und dynamischen Umwelt wäre dies jedoch wünschenswert. Ein interessanter und innovativer Ansatz ist das Konzept der Steuerung und Regelung durch die Integration der Performance Loops, was einen Beitrag zur Weiterentwicklung des Controllings darstellt. In der Praxis konnte sich die Performance Pyramid gegenüber der verbreiteten Balanced Scorecard nicht durchsetzen.[3]

Literaturverzeichnis

- Klingebiel, Norbert: Performance Measurement. Gabler: Wiesbaden 1999.

- Gleich, Roland (2001): Das System des Performance Measurement. Vahlen: München.

- Baum, Heinz-Georg / Adolf G. Coenenberg / Günther, Thomas (2007): Strategisches Controlling. Poeschel: Stuttgart.

- Cross, Kelvin F. / Lynch, Richard L.: Measure Up! How to Measure Corporate Performance. Cambridge MA 1998.

- Wettstein, Thomas (2002): Gesamtheitliches Performance Measurement – Vorgehensmodell und informationstechnische Ausgestaltung. Dissertation. Freiburg (CH).

- Grüning, Michael: Performance-Measurement-Systeme. Dissertation. Deutscher Universitäts-Verlag: Wiesbaden 2001.

Einzelnachweise

- Grüning, Michael: Performance-Measurement-Systeme. Dissertation. Deutscher Universitäts-Verlag: Wiesbaden 2001, S. 35.

- Grüning, Michael: Performance-Measurement-Systeme. Dissertation. Deutscher Universitäts-Verlag: Wiesbaden 2001, S. 36.

- Grüning, Michael: Performance-Measurement-Systeme. Dissertation. Deutscher Universitäts-Verlag: Wiesbaden 2001, S. 41.