Kettenbetrug

Der Kettenbetrug ist eine Methode krimineller Unternehmern, um Schwarzarbeit und andere Straftaten zu verschleiern. Er ist u. a. im Baugewerbe und im Gebäudemanagement-/Gebäudereinigungssektor weit verbreitet und wesensverwandt mit dem Karussellgeschäft. Beim Kettenbetrug werden mehrere Subunternehmer hintereinander geschaltet. Dadurch wird verschleiert, wer für das eingesetzte Personal verantwortlich ist.

Servicefirmen

Beim Kettenbetrug spielen sogenannte Servicefirmen eine zentrale Rolle. Sie werden von Betreibergruppen ganz regulär angemeldet, wobei als Geschäftsführer meist Strohleute dienen. Der eigentliche Geschäftszweck einer Servicefirma ist der gewerbsmäßige Vertrieb inhaltlich falscher Belege, wie beispielsweise Rechnungen über Leistungen, die tatsächlich nicht erbracht wurden (sog. Scheinrechnungen bzw. Abdeckrechnungen).

Bei den Kunden gibt es zwei Grundformen:

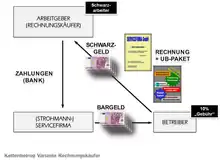

1. Rechnungskäufer

Das sind Unternehmer, die ihr Personal mit zu niedrigen Entgelten zur Sozialversicherung anmelden, um Beiträge zu sparen. Sie zahlen einen Teil der Löhne „schwarz“. Diese Schwarzlöhne werden als Zahlungen an Subunternehmer vorgetäuscht. Hierzu verbuchen die Unternehmer die Rechnungen der Servicefirmen als Fremdleistung und überweisen das Geld auf das Konto der Servicefirma. Dort wird es umgehend wieder abgehoben und als Bargeld an die Überweiser zurückgegeben. Von dem zurückfließenden Bargeld können dann die Schwarzlöhne gezahlt werden. Einen Teil des Bargeldes behalten die Betreiber der Servicefirmen als „Provision“.

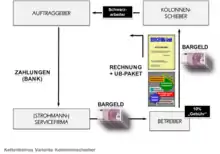

2. Kolonnenschieber

Sie rechnen ihre Arbeitsleistungen mit ihren Auftraggebern unter falschem Namen ab. Auch die Beschäftigten der Kolonnenschieber arbeiten schwarz. Kolonnenschieber erhalten ihr Geld ebenfalls über die Bankkonten der Servicefirmen, wobei auch hier eine „Provision“ bei der Servicefirma verbleibt.

Unbedenklichkeitspakete

Servicefirmen erhalten problemlos Unbedenklichkeitsbescheinigungen diverser Behörden, weil sie im Regelfall neu gegründet werden und nichts Negatives gegen sie vorliegt. Diese Bescheinigungen schützen die Rechnungskäufer und Auftraggeber der Kolonnenschieber vor behördlichen Haftungsansprüchen nach § 28e Abs. 3a SGB IV.

Allgemeines

Im Jahr 2003 verwendete der Bundesrechnungshof den Begriff Kettenbetrug erstmals, um die Funktion und Wirkungsweise der kriminellen Subunternehmerketten darzustellen. In seinem Sonderbericht „Steuerausfälle bei der Umsatzsteuer durch Steuerbetrug und Steuervermeidung“[1] unterbreitete er dem Gesetzgeber Vorschläge. Obwohl die Schäden bei der Umsatzsteuer danach durch die Schaffung des § 13b UStG weitgehend eingedämmt wurden, existierten die kriminellen Subunternehmerketten weiter.

Das Landeskriminalamt Düsseldorf berichtete in seinem „Lagebild 2010 zur Organisierten Kriminalität in Nordrhein-Westfalen“[2] von dem Phänomen der Strohmannfirmen und bezog sich dabei auf eine in Köln ansässige Gruppe Italiener. Im Herbst 2013 klagte die Staatsanwaltschaft Köln mehrere italienische Staatsangehörige an, die mit einem Netz aus Strohmannfirmen die beiden oben beschriebenen Geschäftsmodelle betrieben.[3] Das Landgericht Köln verurteilte die Männer später zu Haftstrafen.[4] Eine direkte Verbindung zur italienischen Mafia konnte aber nicht nachgewiesen werden.

Die Hamburger Finanzbehörden reagierten im Juni 2013 durch die Gründung einer Spezialeinheit[5], die gemeinsam mit anderen Ermittlungsbehörden, wie dem Zoll und dem Landeskriminalamt, den Kettenbetrug bekämpfen soll. Die Organisierten Formen der Schwarzarbeit sorgten auch bei der Bundeszollverwaltung für einen Strategiewechsel hin zu risikoorientierten Prüfungen.[6][7]

Durch das „Gesetz zur effektiveren und praxistauglicheren Ausgestaltung des Strafverfahrens vom 17.08.2017“ (BGBl. 2017 I S. 3202) wird das oben beschriebene System als Regelbeispiel eines besonders schweren Falles des Vorenthaltens und Veruntreuens von Arbeitsentgelt mit einer erhöhten Strafe bedroht (§ 266a Abs. 4 Nr. 3 u. 4 StGB).

Weblinks

Einzelnachweise

- Bundesrechnungshof: Sonderbericht vom 3. September 2003

- Lagebild des LKA Düsseldorf: Organisierte Kriminalität in NRW (Memento vom 31. Mai 2014 im Internet Archive) (PDF; 640 kB)

- Spiegel-Online vom 30. Oktober 2013: Staatsanwaltschaft klagt mutmaßliche Baumafiosi an

- Kölner Stadt-Anzeiger vom 29. Dezember 2014: „Bau-Mafia hinterzieht 4,5 Millionen Euro“

- Veröffentlichung auf hamburg.de vom 3. Juni 2013: „Neue Spezialeinheit der Steuerfahndung gegen Steuerkriminalität durch Schwarzarbeit“

- Zoll-Jahresbilanz 2015: Bekämpfung der Schwarzarbeit und illegalen Beschäftigung

- Bundesfinanzministerium: Organisierte Formen der Schwarzarbeit (PDF; 312 kB)