Kassennachschau

Kassennachschau ist eine Prüfung der Ordnungsmäßigkeit der Aufzeichnungen und Buchungen von Kasseneinnahmen und Kassenausgaben durch die damit betrauten Amtsträger der Finanzbehörde (§ 146b Abs. 1 Satz 1 AO). Sie erfolgt ohne vorherige Ankündigung und außerhalb einer Außenprüfung während der üblichen Geschäfts- und Arbeitszeiten. Dazu dürfen Geschäftsgrundstücke oder Geschäftsräume von Steuerpflichtigen betreten werden, um Sachverhalte festzustellen, die für die Besteuerung erheblich sein können. Der Kassennachschau unterliegt auch die Prüfung der elektronischen oder computergestützten Kassensysteme und Registrierkassen im Sinne der Kassensicherungsverordnung (§ 146b Abs. 1 Satz 2, § 146a AO).

Bei der Kassennachschau handelt es sich um ein Kontrollinstrument eigener Art. Sie ist ein eigenständiges Verfahren zur zeitnahen Aufklärung steuererheblicher Sachverhalte u. a. im Zusammenhang mit der ordnungsgemäßen Erfassung von Geschäftsvorfällen, insbesondere Kassenaufzeichnungen.[1]

Mit der Einführung der Technischen Sicherheitseinrichtungen und der Belegausgabepflicht verkürzt sich die Kassennachschau entscheidend auf wenige Minuten oder im Idealfall sogar Sekunden.

Rechtsgrundlage

Zum 1. Januar 2018 wurde durch das Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen vom 22. Dezember 2016[2] die Möglichkeit einer Kassen-Nachschau eingeführt (§ 146b AO n.F.).[3][4]

Für die Kassennachschau ist erforderlich:[5]

- Zugang zur Kasse

- Zugang zu aktuellen und historischen Kassenaufzeichnungen

- Zugang zu aktuellen und alten Speisekarten (bei Gastronomen)

- Zugang zu Betriebsanleitungen der Kasse

- ein live durchgeführter Kassensturz.

Je nach Kassenkonstellation waren häufig Betriebsunterbrechungen nötig, um an die Kassendaten zu gelangen – im Extremfall für Stunden – vor allem dann, wenn die Hauptkasse gleichzeitig auch als Kassenserver diente. Einer der häufigsten Fehlinterpretationen lag darin, nur Daten der aktuellen Kasse verfügbar zu haben. Tatsächlich gilt die Aufzeichnungspflicht aber für die vergangenen 10 Jahre, was Daten bereits außer Betrieb genommener Kassen beinhaltet.

Folgende Maßnahmen gehören nicht zur Kassennachschau und dürfen verweigert werden:[6]

- Zugang zu Kasse & Co. ohne Dienstausweis / Berechtigungsausweis

- Zugang zu Unterlagen beim Steuerberater ohne Ankündigung

- Zugang zu Privaträumen

- Schränke und Schubladen öffnen

- Durchsuchen der Geschäftsräume

Verweigerung der Kassennachschau

Eine Kassennachschau an sich darf nicht verweigert werden, wohl aber das Betreten der eigenen Räume[7]. Faktisch wurde damit nach der herkömmlichen Methode (vor Bonpflicht und TSE) eine Kassennachschau unmöglich. Die Verweigerung öffnete dem Prüfer allerdings Tür und Tor für eine ausführliche Betriebsprüfung, welche zwar angekündigt sein muss, aber weit unangenehmer ist, da das eine Prüfung von weit größerem Ausmaß ist und kaum ohne Betriebsunterbrechung durchführbar ist.

Praktische Durchführung

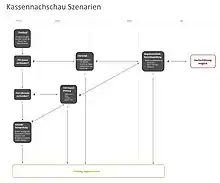

Bonpflicht und TSEs können eine Kassennachschau durch die sogenannte schnelle Sichtprüfung, insbesondere der Kassenbons enorm verkürzen. Erst mit dem Kassenbon kann eine Kassennachschau verdeckt stattfinden, indem der Prüfer als anonymer Testkunde Produkte oder Dienstleistungen erwirbt. Mit Ausnahme nachgewiesener Härtefälle[8] und zwischen Dezember 2010 und Dezember 2020 gekaufter, nicht aufrüstbarer PC-Kassen, müssen seit 1. Oktober 2020 alle Registrierkassen mit einer zertifizierten Technischen Sicherheitseinrichtung aufgerüstet sein. Diese vom Bundesamt für Sicherheit in der Informationstechnik (BSI) zertifizierten Systeme speichern die in ursprünglich Milliarden Varianten erfassten Kassendaten in einheitlicher und dadurch automatisch auswertbarer Form ab. Welche Technischen Sicherheitseinrichtungen zertifiziert sind, kann beim BSI nachgelesen werden.[9]

Kassennachschau mit Prüf-QR-Code

Nicht verpflichtend, aber dennoch für die Vereinfachung von Kassenprüfungen empfohlen ist der Prüf-QR-Code auf dem Bon, welcher erweiterte TSE-Daten enthält und mit entsprechender Software in eine von Menschen lesbare Form umwandelt.[10] Dadurch kann der anonyme Testkäufer in wenigen Minuten den Kassenbon, die darauf gedruckten TSE-Daten und die im QR-Code verschlüsselten TSE-Daten visuell abgleichen. Konkret geht es dabei vorwiegend um Artikel, Summen, Steuer-ID und Sicherheitsmerkmale.[11] Eine erfolgreiche schnelle Sichtprüfung beendet die Kassennachschau sofort.

Kassennachschau mit Kassenbon ohne QR-Code

Ohne den QR-Code benötigt der Prüfer Zugang zu den erweiterten TSE-Daten in Form der sogenannten TAR-Files. Dabei handelt es sich um einen in seiner Form fest vorgeschriebenen Export aus der Technischen Sicherheitseinrichtung, welcher ebenfalls mit geeigneter Software ausgelesen werden kann. Jetzt kann der Prüfer wieder die Transaktions- und Sicherheitsdaten von Beleg und TSE vergleichen. Erfolgt diese Sichtprüfung zur Zufriedenheit des Prüfers, gilt die Kassennachschau als beendet.

Außenprüfung

Wenn die bei der Kassennachschau getroffenen Feststellungen hierzu Anlass geben, kann der Prüfer jederzeit zu einer Außenprüfung übergehen (§ 146b Abs. 3 AO), welche Stunden oder gar Tage dauert. Als Datenquelle wird im neuen Prüfungsablauf der DSFinV-K Export zurate gezogen. Über die im Rahmen der KassenSichV verpflichtend zu integrierende Schnittstelle können Kassendaten aus allen Kassentypen und Konfigurationsvarianten standardisiert exportiert werden. Belegen diese Daten keine ordnungsgemäße Betriebsführung, können weitere Quellen eingefordert werden. Eine nicht ordnungsgemäße Kassenführung kann und wird zu Steuer-Nachzahlungen führen, welche der Prüfer schätzen darf.[12]

Ordnungswidrigkeit

Seit 2020 gelten neue Bußgeldtatbestände für Verstöße gegen die Ordnungsvorschriften für Kassen, welche Geldbußen von bis zu 25.000 Euro nach sich ziehen können.[13]

Wird das Aufzeichnungssystem nicht durch eine zertifizierte Sicherheitseinrichtung geschützt, kann dieses gem. § 379 Abs. 1 S. 1 Nr. 5, Abs. 4 AO als Steuergefährdung geahndet werden. Sollten dadurch sogar Steuerverkürzungen eingetreten sein, so sind § 370 (Steuerhinterziehung) und § 378 AO (leichtfertige Steuerverkürzung) anwendbar.[14]

Einzelnachweise

- Analysen und Berichte: Neues BMF-Schreiben zur Kassen-Nachschau BMF-Monatsbericht, August 2018.

- BGBl. I S. 3152

- Bundesministerium der Finanzen: Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen 28. Dezember 2016.

- Gesetzliche Neuregelung des § 146b AO durch das Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen vom 22. Dezember 2016; Anwendungserlass zu § 146b AO BMF-Schreiben vom 29. Mai 2018.

- KassenSichV Merkblatt – Amadeus360. Abgerufen am 26. Oktober 2020 (deutsch).

- KassenSichV Merkblatt – Amadeus360. Abgerufen am 26. Oktober 2020 (deutsch).

- Kassennachschau: So kommen Sie unbeschadet durch. Abgerufen am 26. Oktober 2020.

- Bundesministerium der Finanzen: Nichtbeanstandungsregelung bei Verwendung elektronischer Aufzeichnungssysteme im Sinne des § 146a AO ohne zertifizierte technische Sicherheitseinrichtung nach dem 31. Dezember 2019 und Anwendungserlass der Abgabenordnung zu § 148. Abgerufen am 26. Oktober 2020.

- Technische Sicherheitseinrichtungen für elektronische Aufzeichnungssysteme BSI, abgerufen am 28. Oktober 2020.

- z. B. Amadeus Verify Amadeus360, abgerufen am 28. Oktober 2020.

- Die neuen Kassennachschauen kommen... und zwar bald. Abgerufen am 26. Oktober 2020.

- Kassennachschau: so läuft Prüfung bei TSE-Kassen. In: Gastgewerbe-Magazin. 7. Oktober 2020, abgerufen am 26. Oktober 2020 (deutsch).

- Kassennachschau: So kommen Sie unbeschadet durch. Abgerufen am 26. Oktober 2020.

- Antje Maschke: Verfahrensrecht IHK Berlin, abgerufen am 28. Oktober 2020.