Kassenkredit

Der Begriff Kassenkredit (auch Liquiditätskredit oder Kassenverstärkungskredit) stammt aus dem Kommunalrecht und bezeichnet die Kreditaufnahme im kommunalen Verwaltungshaushalt oder von anderen kommunalen Organisationsformen (Eigen-, Regiebetriebe, Anstalten / Körperschaften des öffentlichen Rechts).

Legaldefinition der Gemeindeordnung

Eine Legaldefinition des Begriffs Kassenkredit liefert beispielsweise § 105 Hessische Gemeindeordnung (HGO), ähnliche Regelungen finden sich auch in den anderen Gemeindeordnungen. Danach kann die Gemeinde „zur rechtzeitigen Leistung ihrer Ausgaben … Kassenkredite bis zu dem in der Haushaltssatzung festgesetzten Höchstbetrag aufnehmen, soweit für die Kasse keine anderen Mittel zur Verfügung stehen“. Kommunalrechtlich interessant ist hieran, dass trotz der Bezeichnung als „Kassenkredit“ diese Mittelaufnahme nicht als Kredit angesehen wird, weil der Kassenkredit im Verwaltungshaushalt gezeigt werden muss (hierin ist eine Kreditaufnahme im Umkehrschluss aus § 86 Abs. 1 GemO NRW verboten). Anders als die allgemeine kommunale Schuldenaufnahme dürfen Kassenkredite also nur im Verwaltungshaushalt gezeigt werden, also dort, wo auch die Zahlungspflicht herkommt. Kassenkredite stellen Fremdmittel dar, die zum Ausgleich kurzfristiger Liquiditätsschwankungen[1] und somit zur Aufrechterhaltung einer ordnungsmäßigen Kassenwirtschaft dienen.[2]

Da Kassenkredite nicht unter den haushaltsrechtlichen Kreditbegriff des § 86 GemO (NRW) fallen, berühren sie auch nicht den in der Haushaltssatzung nach § 79 Abs. 2 Nr. 1 c GemO NRW festzusetzenden Kreditrahmen für Kredite für Investitionen, sondern bedürfen einer gesonderten Kreditermächtigung. In der Haushaltssatzung wird indessen nicht die vorgesehene Kassenkreditaufnahme ausgewiesen, sondern ein Höchstbetrag, den die Summe an aktuell laufenden Kassenkrediten zu keinem Zeitpunkt des Haushaltsjahres überschreiten darf (§ 78 Abs. 2 S. 1 Nr. 3 GemO NRW).[3]

Bankrechtliche Einordnung

Kassenkredite nehmen die Kommunen regelmäßig bei Kreditinstituten auf. Die zivil- und bankrechtliche Klassifizierung folgt dieser kommunalrechtlichen Sichtweise nicht. Der Kassenkredit ist ein Darlehen nach § 488 Abs. 1 BGB, fällt nach § 19 Abs. 1 Nr. 4 KWG unter den allgemeinen Kreditbegriff (Forderungen an Kunden) und wird deshalb melde- und aufsichtsrechtlich wie ein normaler Kommunalkredit eingestuft. Melderechtliche Erleichterungen für alle Kommunalkredite enthält § 21 Abs. 2 Nr. 1 KWG nebst einer Befreiung von Offenlegungspflichten.

Kassenkredite sind auf allen Ebenen möglich und können durch Kreditinstitute gewährt werden. Einzig die Deutsche Bundesbank hat nach § 20 Abs. 1 Gesetz über die Deutsche Bundesbank (BBankG) nicht mehr die Befugnis, Kassenkredite zu gewähren. Sie darf nur die in § 19 Nr. 2 bis 7 BBankG beschriebenen Bankgeschäfte mit öffentlichen Stellen betreiben, wobei lediglich „Kontoüberziehungen im Verlauf eines Tages“ zulässig sind.

Verwendungszweck

Die Aufnahme der Kassenkredite im Verwaltungshaushalt weist auch auf deren engen Verwendungszweck hin. Sie finanzieren fällige laufende Verwaltungsausgaben, sofern die dafür eingeplanten Einnahmen (noch) nicht vereinnahmt wurden. Kassenkredite stellen deshalb eine Art Vorfinanzierung der im Haushaltsplan veranschlagten Einnahmen dar. Der in der Haushaltssatzung festgeschriebene Höchstbetrag für Kassenkredite unterliegt im Gegensatz zu den sonstigen Krediten in der Regel nicht der Anzeige-/ Genehmigungspflicht durch die Kommunalaufsicht. In Kommunen mit defizitären Verwaltungshaushalten haben sich Kassenkredite zu einem dauerhaften Finanzierungsinstrument für laufende Ausgaben entwickelt. Ihre Tilgung erfolgt bei Eingang der Einnahmen.

Die Gemeinde selbst darf nur – unter strenger Beachtung des EU-Beihilferechts – Eigenbetrieben, Sondervermögen nach § 97 GemO oder Gesellschaften, an denen sie zu mehr als 50 % beteiligt ist, und Kommunalunternehmen nach § 106 a GemO und anderen Anstalten, deren Träger sie ist – Kassenkredite gewähren.

Bedeutung

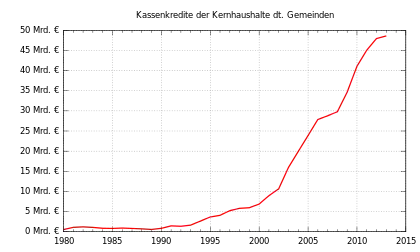

Durch den Rückgang der kommunalen Einnahmen zwischen 1992 und 2006 sind Kassenkredite, wie der Deutsche Städtetag betont,[4] in diesem Zeitraum regelrecht explodiert. Sie stiegen von etwa 1,2 Milliarden Euro 1992 auf 28,4 Milliarden Euro im Jahre 2007 und machen inzwischen 26,4 % aller kommunalen Schulden aus;[5] Gründe waren vor allem der starke Rückgang der Gewerbesteuereinnahmen bei gleichzeitigem Anstieg der Sozialausgaben – beide Posten werden im Verwaltungshaushalt veranschlagt. 2012 erreichten Kassenkredite mit 48 Mrd. Euro einen neuen Negativrekord.[6]

Die schwierige Situation hat einige Bundesländer dazu bewogen, zum Kassenkredit umfangreiche und restriktive Regelungen vorzugeben. Nach § 87 Abs. 1 GemO Schleswig-Holstein kann eine Gemeinde zur rechtzeitigen Leistung ihrer Ausgaben Kassenkredite bis zu dem in der Haushaltssatzung festgesetzten Höchstbetrag aufnehmen, soweit der Kasse keine anderen Mittel zur Verfügung stehen. Kassenkredite werden dennoch nicht als Finanzierungsmittel angesehen. Sie sollen vielmehr die ständige Zahlungsfähigkeit der Gemeinde gewährleisten.[7]

Die kommunale Situation hat in den letzten Jahren sogar dazu geführt, dass Kassenkredite nicht mehr im selben Haushaltsjahr vollständig abgebaut werden konnten, sodass bei der Neuaufnahme von Kassenkrediten ein nicht getilgter Bodensatz verblieb. Diese Faktenlage wurde in Schleswig-Holstein zum Inhalt eines Runderlasses gemacht. Danach ist die Entscheidung, einen Kassenkredit aufzunehmen, dessen Laufzeit das Haushaltsjahr überschreitet, als wichtige Entscheidung nach § 27 GemO anzusehen, für die ein Grundsatzbeschluss der Gemeindevertretung zu fassen ist.[8]

Einzelnachweise

- Hamburgisches Verfassungsgericht 1/84, Urteil vom 30. Mai 1984, DÖV 1985, S. 456

- vgl. § 18 Abs. 2 Nr. 2 Landeshaushaltsordnung Hamburg, wo diese Kredite als „Kassenverstärkungskredite“ bezeichnet sind

- S. zum weiteren Verfahren: Jan Stemplewski, Die kommunale Kreditaufnahme in Nordrhein-Westfalen, Kovac Verlag 2015, S. 119

- der städtetag 05/2007. Gemeindefinanzbericht 2007: Aufschwung der Gemeindesteuern - aber nicht für alle (Memento vom 9. März 2010 im Internet Archive)

- Präsident Ude: Keine Experimente an der Gewerbesteuer Defizit der Kommunen steigt um zwei Milliarden Euro (Memento vom 23. Februar 2008 im Internet Archive) 29. September 2005

- Deutscher Städtetag: Viele Städte haben Hilfe dringend nötig

- Jan Stemplewski, Die kommunale Kreditaufnahme in Nordrhein-Westfalen, Kovac Verlag 2015, S. 112 ff.

- VÖB, mit Runderlass (PDF)