Künstlersozialabgabe

Die Künstlersozialabgabe dient der Finanzierung der Künstlersozialversicherung. Die Künstlersozialversicherung wird zu 50 % durch Beiträge der Versicherten, zu 20 % durch einen Zuschuss des Bundes und zu 30 % durch die Künstlersozialabgabe finanziert. Die Abgabe ist von allen Unternehmen mit Sitz in Deutschland abzuführen, die nicht nur gelegentlich Aufträge an selbständige Künstler oder Publizisten erteilen. Sie wird auf alle in einem Kalenderjahr an selbständige Künstler oder Publizisten gezahlten Entgelte in Form eines jährlich neu festgelegten Prozentsatzes erhoben. Für den Einzug der Abgabe ist die Künstlersozialkasse mit Sitz in Wilhelmshaven zuständig.

Rechtsgrundlage

Rechtsgrundlage für die Erhebung der Künstlersozialabgabe sind die §§ 23 ff. des Künstlersozialversicherungsgesetzes (KSVG). Ergänzt wird das KSVG durch verschiedene Rechtsverordnungen, die seine Bestimmungen konkretisieren.[1]

Bei der Anwendung und Auslegung des KSVG sind die Entscheidungen der Sozialgerichtsbarkeit, insbesondere die Urteile des Bundessozialgerichts zu beachten.

Abgabepflichtige Unternehmen

Typische Verwerter

Abgabepflichtig sind zum einen sog. „typische Verwerter“, die in § 24 Abs. 1 S. 1 Nr. 1 bis 9 KSVG aufgezählt sind. Danach sind Unternehmer abgabepflichtig, die eines der folgenden Unternehmen betreiben:

- Buch-, Presse- und sonstige Verlage, Presseagenturen (einschließlich Bilderdienste),

- Theater (ausgenommen Filmtheater), Orchester, Chöre und vergleichbare Unternehmen, sofern ihr Zweck überwiegend darauf gerichtet ist, künstlerische oder publizistische Werke oder Leistungen öffentlich aufzuführen oder darzubieten,

- Theater-, Konzert- und Gastspieldirektionen sowie sonstige Unternehmen, deren wesentlicher Zweck darauf gerichtet ist, für die Aufführung oder Darbietung künstlerischer oder publizistischer Werke oder Leistungen zu sorgen,

- Rundfunk, Fernsehen,

- Herstellung von bespielten Bild- und Tonträgern (ausschließlich alleiniger Vervielfältigung),

- Galerien, Kunsthandel,

- Werbung oder Öffentlichkeitsarbeit für Dritte,

- Variete- und Zirkusunternehmen, Museen,

- Aus- und Fortbildungseinrichtungen für künstlerische oder publizistische Tätigkeiten.

Eigenwerber

Abgabepflichtig sind nach § 24 Abs. 1 S. 2 KSVG außerdem die sogenannten „Eigenwerber“, d. h. Unternehmen, die Werbung oder Öffentlichkeitsarbeit betreiben und dabei nicht nur gelegentlich Aufträge an selbständige Künstler oder Publizisten erteilen. Damit ist auch außerhalb der „kreativen Branche“ fast jedes Unternehmen in Deutschland abgabepflichtig. Eine Abgabepflicht besteht z. B. meistens schon dann, wenn das Unternehmen Website, Flyer, Unternehmensbroschüren, Visitenkarten o. ä. gestalten lässt.[2]

Sonstige (Generalklausel)

Schließlich sind nach der Generalklausel des § 24 Abs. 2 KSVG auch Unternehmen abgabepflichtig, die nicht nur gelegentlich Aufträge an selbständige Künstler oder Publizisten erteilen, um deren Werke oder Leistungen für Zwecke ihres Unternehmens zu nutzen und im Zusammenhang mit dieser Nutzung Einnahmen zu erzielen. Das betrifft etwa Unternehmen, in denen Produkte oder Verpackungen künstlerisch gestaltet werden.[3]

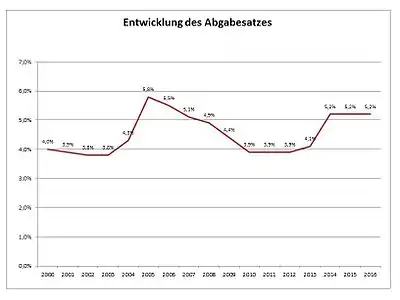

Höhe der Abgabe

Die Künstlersozialabgabe wird in Form einer Umlage nach einem Vomhundertsatz der Bemessungsgrundlage erhoben (§ 23 KSVG). Der Prozentsatz wird jährlich durch eine Rechtsverordnung des Bundesarbeitsministeriums neu festgelegt.[4] Für 2016 beträgt der Abgabesatz – wie schon in den beiden Jahren zuvor – 5,2 %.[5] Wie die folgende Übersicht zeigt, lag der Abgabesatz seit dem Jahr 2000 mindestens bei 3,8 % (2002, 2003) und höchstens bei 5,8 % (2005).[6] Für 2016 betrug der Abgabesatz 5,2 %[5], 2017 wurde er auf 4,8 % gesenkt[7], seit 1. Januar 2018 beträgt er 4,2 %[8] (bis einschließlich 2022[9]).

Bemessungsgrundlage

Bemessungsgrundlage für die Künstlersozialabgabe ist das gesamte an selbständige Künstler und Publizisten in einem Kalenderjahr gezahlte Entgelt (§ 25 Abs. 1 S. 1 KSVG). Entgelt in diesem Sinne ist gemäß § 25 Abs. 2 KSVG alles, was der abgabepflichtige Unternehmer aufwendet, um das Werk oder die Leistung zu erhalten oder zu nutzen, abzüglich der in einer Rechnung oder Gutschrift gesondert ausgewiesenen Umsatzsteuer. Ausgenommen hiervon sind

- Entgelte, die für urheberrechtliche Nutzungsrechte, sonstige Rechte des Urhebers oder Leistungsschutzrechte an Verwertungsgesellschaften (also z. B. GEMA, VG Wort etc.) gezahlt werden,

- steuerfreie Aufwandsentschädigungen und die in § 3 Nr. 26 des Einkommensteuergesetzes genannten steuerfreien Einnahmen.

Wer ist Künstler/ Publizist?

Künstlersozialabgabe fällt nur für Zahlungen an selbständige Künstler und Publizisten an. Laut § 2 KSVG ist Künstler, wer Musik, darstellende oder bildende Kunst schafft, ausübt oder lehrt. Publizist ist, wer als Schriftsteller, Journalist oder in ähnlicher Weise publizistisch tätig ist oder Publizistik lehrt.

Der Begriff der Kunst ist denkbar weit zu verstehen. Insbesondere ist keine besondere künstlerische Qualität erforderlich. So hat das Bundessozialgericht beispielsweise auch die Tätigkeit von Dieter Bohlen als Juror von Deutschland sucht den Superstar als künstlerisch angesehen und den Fernsehsender RTL Television hinsichtlich der gezahlten Gagen zur Zahlung von Künstlersozialabgabe verurteilt.[10]

Eine Hilfestellung bei der Einordnung als künstlerische oder publizistische Tätigkeit liefert der sog. „Künstlerkatalog“ der Künstlersozialkasse.[11]

Melde- und Aufzeichnungspflichten

Abgabepflichtige Unternehmen müssen sich bei der Künstlersozialkasse erstmals mittels eines Meldebogens anmelden. Sie werden bei der KSK erfasst und erhalten eine Abgabenummer. Sie haben dann jährlich jeweils spätestens bis zum 31. März des Folgejahres die abgabepflichtigen Entgelte des Vorjahres zu melden (sog. Jahresmeldung, § 27 Abs. 1 S. 1 KSVG).

Daraufhin setzt die Künstlersozialkasse die Höhe der Künstlersozialabgabe sowie die monatlich zu leistenden Vorauszahlungen fest und teilt dies dem Unternehmen durch Bescheid schriftlich mit.

Die zur Abgabe verpflichteten Unternehmen haben fortlaufende Aufzeichnungen über die abgabepflichtigen Entgelte im Sinne des § 25 KSVG zu führen. Dabei müssen das Zustandekommen der daraus abgeleiteten Meldungen und der Zusammenhang mit den zugrunde liegenden Unterlagen nachprüfbar sein (§ 28 S. 1 u. 2 KSVG). Die Aufzeichnungen sind mindestens fünf Jahre nach Ablauf des Kalenderjahres, in dem die Entgelte fällig geworden sind, aufzubewahren (§ 28 S. 3 KSVG).

Betriebsprüfungen

Seit 2007 prüft die Deutsche Rentenversicherung (DRV) im Rahmen ihrer Sozialversicherungsprüfungen auch die ordnungsgemäße Abführung der Künstlersozialabgabe.

Durch Inkrafttreten des Künstlersozialabgabestabilisierungsgesetzes (KSAStabG)[12] zum 1. Januar 2015 wurden die Prüfungen drastisch verschärft: Bei Unternehmen, die bereits bei der Künstlersozialkasse (KSK) erfasst sind, und Arbeitgebern mit mehr als 19 Beschäftigten findet die Betriebsprüfung nun zwingend mindestens alle vier Jahre statt. Die übrigen Unternehmen werden im Schnitt alle zehn Jahre geprüft. Statt bislang ca. 70.000 Prüfungen jährlich sollen künftig rund 400.000 Betriebsprüfungen pro Jahr stattfinden.[13]

Die Betriebsprüfung umfasst normalerweise die letzten fünf Jahre. Das geprüfte Unternehmen hat gegenüber dem Betriebsprüfer umfangreiche Auskunfts- und Vorlagepflichten (§ 29 KSVG).

Wenn das Ergebnis der Betriebsprüfung feststeht, ergeht ein Prüfbescheid. Wenn zu wenig Künstlersozialabgabe bezahlt wurde, ist eine Nachzahlung zuzüglich Säumniszuschlägen zu leisten. Gegen den Bescheid kann man innerhalb eines Monats Widerspruch einlegen. Soweit die Widerspruchsbehörde den Widerspruch für begründet hält, hebt sie den Prüfbescheid auf. Ansonsten weist sie den Widerspruch zurück. Nach einem erfolglosen Widerspruchsverfahren kann man Klage beim Sozialgericht erheben. Die Klagefrist beträgt einen Monat seit Erhalt des Widerspruchsbescheids.[14]

Sonderfälle

Zahlungen an Gesellschaften

Zahlungen an juristische Personen (z. B. GmbH, UG, AG, e.V.) unterliegen nicht der Abgabepflicht. Mit Urteil vom 12. August 2010 hat das Bundessozialgericht entschieden, dass auch Zahlungen an eine KG nicht abgabepflichtig sind.[15] Gleiches gilt laut einem Urteil des Bundessozialgerichts vom 16. Juli 2014 auch für Zahlungen an eine OHG.[16]

Abgabepflichtig sind dagegen die an eine GbR, Einzelfirma oder natürliche Person gezahlten Entgelte für künstlerische oder publizistische Leistungen oder Werke.[17]

Zahlungen an Webdesigner

Laut einem Urteil des Bundessozialgerichts vom 7. Juli 2005 sind Webdesigner Künstler. Soweit es um die Gestaltung einer Website geht, muss der Auftraggeber deshalb Künstlersozialabgabe abführen.

Wenn der Auftragnehmer dagegen eher als Webmaster/ Webadministrator tätig wird (Betreuung der Seite im Hinblick auf Funktionalität, Aktualität, Nutzerfreundlichkeit etc.), fällt keine Künstlersozialabgabe an.[18]

Literatur

- Jürgensen, Andri: Praxishandbuch Künstlersozialabgabe, 3. Auflage, Kiel 2015.

- Finke/Brachmann/Nordhausen: Künstlersozialversicherungsgesetz. Kommentar, 4. Auflage, München 2009.

- Frank, Andreas: Künstlersozialabgabe: Die große Unbekannte in Agenturen und Unternehmen, 6. Auflage, 2007.

- Kroß, Denis/ Sperling, Florian: Die Künstlersozialabgabe bei Medienunternehmen, Zeitschrift für Urheber- und Medienrecht (ZUM) 2014, Heft 3, S. 210–218.

- Mittelmann, Ursula: Künstlersozialabgabe – Ausweitung der Betriebsprüfungen ab 1.1.2015 und weitere Änderungen sowie Entwicklungen seit 2011, DStR 2014, S. 2301–2306.

- Sperling, Florian: Schwarze Schafe, Artikel im Börsenblatt vom 24. Oktober 2013, http://www.boersenblatt.net/642405/ (Abrufdatum: 15. Januar 2016).

Weblinks

- www.kuenstlersozialkasse.de: Offizielle Website der Künstlersozialkasse

- www.bmas.de: Informationen des Bundesministeriums für Arbeit und Soziales

- www.kuenstlersozialabgabe-hilfe.de: Informationen zum Thema Künstlersozialabgabe

- www.kskontra.de: Kritische Auseinandersetzung mit der Künstlersozialabgabe

Einzelnachweise

- Verordnungen zur Künstlersozialversicherung

- www.kuenstlersozialabgabe-hilfe.de

- BT-Drucks. 11/2979, S. 7 Nr. 6

- Jährliche Verordnungen über die Höhe der Künstlersozialabgabe

- Künstlersozialabgabe-Verordnung 2016

- www.kuenstlersozialabgabe-hilfe.de, FAQ Nr. 4. (Memento des Originals vom 15. Januar 2016 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Künstlersozialabgabe-Verordnung 2017 BGBl. 2016 I S. 1976.

- Künstlersozialabgabe-Verordnung 2018 BGBl. 2017 I S. 3056.

- Künstlersozialabgabe-Verordnung 2022 BGBl. 2021 I S. 4243.

- Spiegel Online, Artikel vom 12. November 2007.

- Künstlerkatalog der KSK, Informationsschrift Nr. 6. (Memento des Originals vom 15. Januar 2016 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Gesetzestext des KSAStabG.

- Pressemitteilung des Bundesarbeitsministeriums vom 30. April 2014.

- Informationen zur Betriebsprüfung und zu Rechtsmitteln gegen Prüfbescheide (www.kuenstlersozialabgabe-hilfe.de). (Memento des Originals vom 15. Januar 2016 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Bundessozialgericht, Urteil vom 12. August 2010, Az. B 3 KS 2/09 R.

- Bundessozialgericht, Urteil vom 16. Juli 2014, Az. B 3 KS 3/13 R.

- Informationen zur Abgabepflicht bei Zahlungen an Gesellschaften (www.kuenstlersozialabgabe-hilfe.de). (Memento des Originals vom 15. Januar 2016 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Künstlersozialabgabe bei Beauftragung von Webdesignern (www.kuenstlersozialabgabe-hilfe.de).