Informationsparadoxon (Kapitalmarkttheorie)

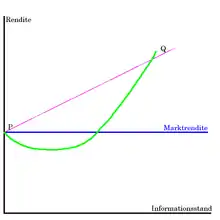

Das Informationsparadoxon ergibt sich aus der Annahme, dass in einem Aktienhandel die dem Investor zur Verfügung stehenden Informationen und deren Qualität direkten Einfluss auf seine erzielten Renditen haben. Demgemäß wäre derjenige mit den besten Informationen auch derjenige mit der besten Rendite, derjenige mit den schlechtesten Informationen der mit der niedrigsten Rendite.[1]

Paradoxerweise würde jedoch eine durchschnittliche Rendite auch erreicht werden können, wenn man gar keine Informationen besitzt, nämlich indem man so viel wie möglich streut. Je größer die Streuung ist, desto größer ist nämlich die Wahrscheinlichkeit, eine Rendite gleich der Durchschnittsrendite zu erzielen.[2]

Wenn man zum Beispiel von jedem Unternehmen auf der Welt einen bestimmten, prozentual immer gleichen Anteil kaufen würde, dann würde man mit Sicherheit genau die Durchschnittsrendite erzielen, obwohl man dafür keinerlei marktrelevante Informationen besitzen muss.[3]

Kritik

Das Informationsparadoxon ist ein theoretisches Artefakt. Es tritt nur unter der Annahme auf, dass die Diversifikation bzw. die zusätzliche Streuung eines Anlagebetrags keine zusätzlichen Kosten verursacht. In der Realität entstehen Transaktionskosten bereits aus dem Zahlungsverkehr, für jeden zusätzlichen Kontrahenten, zusätzliche Märkte und Börsen, für zusätzliche Anlageregionen oder Anlagewährungen. Für alle Anlageformen gelten spezielle Anlagebedingungen (englisch terms of service und terms and conditions), deren Erfüllung Informationskosten und Bereitschaftskosten (z. B. für die Führung und den Ausgleich von Korrespondenzkonten) verursachen. In der Praxis kann die Gleichverteilung des Anlagebetrags nicht zur angegebenen Durchschnittsrendite führen. Da die Transaktionskosten unabhängig von der Rendite einzelner Positionen anfallen, müssen regelmäßig -um die Gleichverteilung zu halten- die Kosten der minderwertigen Positionen durch die Auflösung höherwertiger Positionen beglichen werden.[4]

Siehe auch

Weblinks

- Das Informationsparadoxon bei .uni-muenster.de

- Gesetze der Märkte: Das Informationsparadoxon bei marko-momentum.de

Einzelnachweise

- Informationsparadoxon bei wirtschaftslexikon.gabler.de, abgerufen am 12. September 2020.

- Das Informationsparadoxon von Sanford Grossman und Joseph Stiglitz bei grin.com, abgerufen am 12. September 2020.

- Steffen Kehrer: Das Informationsparadoxon von Sanford Grossman und Joseph Stiglitz. GRIN Publishing, Technische Universität Chemnitz 2012. ISBN 978-3-656307099.

- Klaus Schredelseker: Das Informationsparadoxon, die eigentliche Herausforderung. In: Den Finanzmarkt verstehen, S. 145–147. Springer Spektrum, Wiesbaden 2015. ISBN 978-3-658-08703-6.