Gap-Analyse

Die Gap-Analyse oder auch Lückenanalyse ist ein Management-Instrument aus der Betriebswirtschaftslehre zur Identifizierung strategischer und operativer Lücken durch die Analyse der Lücke zwischen Sollvorgabe und der – unter Beibehaltung der bisherigen Unternehmenspolitik – voraussichtlichen Entwicklung des Basisgeschäfts. Die Gap-Analyse ist eine abgeleitete Analyse, welche die Umfeld- und die Unternehmensanalyse grafisch miteinander in Beziehung setzt.

Das Prinzip der Gap-Analyse beruht auf Zukunftsprojektionen, die miteinander verglichen werden:

Zum einen werden quantifizierbare Elemente der Unternehmensziele (z. B. Umsatz, Gewinn oder Return on Investment (ROI)) als Soll-Größen mit der gewünschten Entwicklung in die Zukunft projiziert. Zum anderen wird durch die Extrapolation der Vergangenheitswerte die zu erwartende Entwicklung der Zielgrößen ermittelt. Beides wird in Meilensteine zerlegt. Fundierte Kenntnisse mathematisch-statistischer Prognoseverfahren sind für die Analyse damit unerlässlich. Als notwendige Annahme wird vorausgesetzt, dass keine Unternehmensaktivitäten in dieser Zeit stattfinden.

Schritte der Gap-Analyse

- Erstellung eines Koordinatensystems

- Eintragen des strategischen Ziels zu einem bestimmten Zeitpunkt und Weg bis dahin

- Hochrechnung des derzeitigen Zustands

- Darstellung der Entwicklung nach Einsatz von operativen Maßnahmen

- Bestimmung der operativen Lücke

- Bestimmung der strategischen Lücke

- Erarbeitung von strategischen Maßnahmen zur Schließung der strategischen Lücke

- Definieren von Meilensteinen zur regelmäßigen Überprüfung der operativen und strategischen Maßnahmen

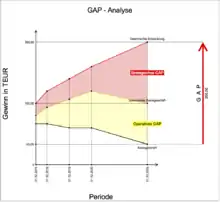

Strategische und operative Lücke

Man unterscheidet bei der Gap-Analyse:

Strategische Lücke

Die strategische Lücke (vom potenziellen Basisgeschäft zum Sollwert (=Entwicklungsgrenze)) kann nur durch zusätzliche strategische Maßnahmen geschlossen werden. Diese Lücke kann geschlossen werden, indem neue Produkt-/ Marktkombinationen (siehe Produkt-Markt-Matrix) unter Berücksichtigung aller zukünftig verfügbaren Potentiale des Unternehmens erschlossen werden.

Operative Lücke

Die operative Lücke lässt sich durch das Ausnutzen aller Ressourcen schließen (Optimierung des derzeitigen Basisgeschäftes), hierbei unterscheidet man des Weiteren zwischen Leistungs- und Wettbewerbslücke. Beide zusammen bilden die operative Lücke, das erreichte Niveau wäre das potenzielle Basisgeschäft (der Istwert ist das Basisgeschäft).

- Leistungslücke

Teilbereich der operativen Lücke, die sich durch eine realistische Wahrnehmung aller Rationalisierungspotenziale schließen ließe. Diese Leistungslücke unterzieht sich einer Analyse der durch den Umsatz erzielten Erträge.

- Wettbewerbslücke

Teilbereich der operativen Lücke, die unter Ausschöpfung aller weiteren Potenziale des Unternehmens (über die Rationalisierungspotenziale hinaus) geschlossen werden könnte.

Kritische Würdigung der Lückenanalyse

Sie zwingt, Zielvorstellungen zu definieren und quantitativ zu konkretisieren. Sie verleitet aber dazu, strategische Überlegungen nur innerhalb bestehender Geschäftsbereiche bzw. Produktionslinien anzustellen und eine Gesamtbetrachtung zu vernachlässigen. Als Schwäche ist das Ausklammern nicht-quantifizierbarer Größen anzusehen. Die strategische Relevanz qualitativer Größen (wie beispielsweise Stakeholder Values) bleibt unberücksichtigt. Von Messproblemen wird weitgehend abstrahiert. Ebenfalls zu wenig berücksichtigt werden unternehmensexterne Entwicklungen, die oftmals sehr dynamischen Veränderungen unterliegen und nicht perfekt extrapoliert werden können. Auch die reine Extrapolation von Vergangenheitswerten ist unter diesem Gesichtspunkt kritisch zu betrachten. Bei konsequenter Durchführung kann die Gap-Analyse als Frühwarnsystem fungieren.

Varianten der Methode

Instrumente der strategischen Planung wie Lebenszykluskonzept, Erfahrungskurve, Portfolio-Technik, Benchmarking, Zielkostenmanagement, Lean Management.

Siehe auch

Quellen

- Welge, M. K./ Al-Laham, A. (2007): Strategisches Management, 5. Aufl., Gabler, Wiesbaden

- Kreikebaum, H./Gilbert, D.U., Behnam, M. (2011): Strategisches Management, Kohlhammer, Stuttgart