Finetrading

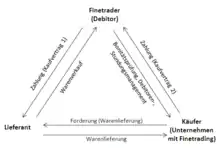

Finetrading ist eine bankenunabhängige Finanzdienstleistung, die der Finanzierung von betrieblichem Umlaufvermögen dient. Dabei agiert der Finetrader als Zwischenhändler bzw. Intermediär zwischen Lieferant und Käufer und finanziert die verhandelte Bestellung vor. Im Rahmen der Verhandlung um die Warenbestellung schaltet sich der Finetrader als neuer Debitor des Lieferanten ein und bezahlt die Rechnung des Lieferanten direkt nach Warenlieferung an den Käufer. Gleichzeitig räumt der Finetrader dem Warenabnehmer ein verlängertes Zahlungsziel von 120 Tagen ein. Der Lieferant kann den unmittelbaren Liquiditätszufluss sofort unternehmerisch verwerten, während der Finetrading-Nutzer Zeit bis zur endgültigen Bezahlung gewinnt. Für die Nutzung von Finetrading erhebt der Finetrader individuelle Gebühren, sog. Stundungsgebühren, die insbesondere von der Bonität und der Dauer der Nutzung abhängig sind. Sie setzen sich zumeist aus dem verhandelten Skonto und taggenauen Stundungsgebühren zusammen. Der Finetrader sorgt in dieser Zeit des Handels für die Sicherheit der Transaktion durch den Abschluss einer Warenkreditversicherung. Vermeintlich ähnlich zum Reverse-Factoring ergeben sich dennoch gravierende Unterschiede, die im Abschnitt Abgrenzung zu Factoring aufgezeigt werden.

Definition und Hintergrund

Finetrading ist eine Dienstleistung, die Unternehmen, die Waren oder Rohstoffe für ihre Produktion oder Leistungserbringung benötigen, ein professionelles Outsourcing des Einkaufs ermöglicht. Dabei agiert der Dienstleister (Finetrader) einerseits als Zwischenhändler, weil er die Ware auf Geheiß des Warenkäufers erwirbt und andererseits als Finanzierer, weil er dieses Handelsgeschäft vorfinanziert, bis ihn der Warenkäufer bezahlt. Finanziert werden vornehmlich Vermögensgegenstände, die nur kurzfristig bilanziell aktiviert werden (Umlaufvermögen), also Waren, Roh-, Hilfs- und Betriebsstoffe oder fertige/unfertige Erzeugnisse. Finetrading ist ein Phantasiewort, zusammengesetzt aus den englischen Worten „Finance“ und „Trade“. Das Gerundium betont dabei die vollzogene Aktivität zwischen den Vertragspartnern, nämlich „das Treiben von Handel“. Denn der Finetrader tritt als dritte Partei in die bestehende Geschäftsbeziehung (Lieferant – Abnehmer) ein und ermöglicht durch seine Funktion die Transaktion der handelbaren Ware.

Ablauf Finetrading-Prozess

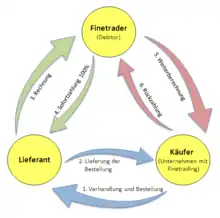

Nachdem sich Käufer und Zwischenhändler über den Einsatz von Finetrading im Einkaufsprozess geeinigt haben, wird ein Rahmenvertrag zwischen beiden Parteien geschlossen. Weiterhin prüft der Finetrader die Bonitätsunterlagen des Abnehmers und schließt eine Warenkreditversicherung zumeist auf eigene Kosten ab. Im Anschluss daran kann der eigentliche sechsstufige Finetrading-Prozess (vgl. Skizze) beginnen, der je Anbieter variieren kann, aber üblicherweise wie nachstehend abläuft:

- Der Käufer verhandelt mit seinem Lieferanten die Konditionen und bestellt die Waren nach Rücksprache mit dem Finetrader

- Der Lieferant liefert die bestellte Ware direkt an den Käufer

- Der Lieferant stellt dem Finetrader darüber eine Rechnung

- Der Finetrader bezahlt die Rechnung innerhalb des vereinbarten Zeitraums

- Der Finetrader stellt seinerseits dem Käufer eine Rechnung über die Warenlieferung mit einem Zahlungsziel von 120 Tagen

- Der Abnehmer begleicht die Rechnung flexibel innerhalb dieser Frist

Einsatzmöglichkeiten

Vor dem Hintergrund von Basel II und Basel III wird es für Unternehmen zunehmend schwieriger, Kredite zu erhalten. Daher gewinnen alternative, also bankenunabhängige, Finanzierungswerkzeuge an Bedeutung im Mittelstand. Die Einkaufsfinanzierung kann üblicherweise ab einem jährlichen Volumen von mindestens 100.000 € genutzt werden; größere Einkaufslinien liegen im niedrigen zweistelligen Millionenbereich. Somit richtet sich das Instrument sowohl an den kleinen, als auch an den gehobenen Mittelstand. Üblich ist, dass die Einkaufslinien unterjährig revolvierend eingesetzt werden können, d. h. nach Rückzahlung ist die Finanzierungslinie wieder einsetzbar. Die Einsatzzwecke sind dabei breit gestreut, setzen aber insbesondere dort an, wo Unternehmen Flexibilitätsdefizite im Wirtschaftszyklus haben:

- Unternehmen mit Saisongeschäft können Finetrading einsetzen, um Spitzen besser auszugleichen. So kann vorab das benötigte Volumen geordert werden, ohne die eigenen liquiden Mittel zu stark zu belasten.

- Rohstoffe, die auf Märkten mit volatilen Einkaufspreisen gehandelt werden, können mit Finetrading strategisch bevorratet werden, während die Zahllast auf die fortfolgenden Monate mit Umsatzrückflüssen verteilt wird.

- Unternehmen in Wachstumsphasen benötigen in überproportionalem Maße, schnell und flexibel Liquidität. Mit Finetrading können kurzfristige Aufträge direkt vorfinanziert werden.

- Unternehmen, die für langfristige Finanzierungen Sicherheiten bei den Hausbanken einsetzen, können mit Finetrading zusätzliche Linien generieren, ohne weitere Sicherheiten erbringen zu müssen.

- Unternehmen, die von Lieferanten nur ungenügend kreditversichert werden können, können mit Finetrading ausreichend hohe Bestellvolumen auslösen.

Vor- und Nachteile Finetrading

Vorteile

- Sofortige Liquidität

- Verlängertes Zahlungsziel

- Wegfall des Ausfallrisikos für den Lieferanten

- Verbesserung von Kennzahlen/Cash-Flow/Bonität/Rating

- Entlastung der Kreditlinien und Sicherheiten bei Banken

- Erweiterung der Kreditversicherung

Nachteile

- Aufwand bei der Implementierung (z. B. Einbindung in IT-Systeme etc.)

- Höhere Kosten im Vergleich zu langfristigen Bankkrediten

- Begrenztes Finanzierungsvolumen

Kosten Finetrading

Für die Nutzung von Finetrading werden individuelle Gebühren erhoben, die je nach Anbieter variieren können. Diese bemessen sich vor allem anhand der Art der Ware, des jährlichen Einkaufsvolumens, der Bestellhäufigkeit, der Bonität des Unternehmens und der tatsächlichen Nutzungsdauer. Typischerweise erheben Finetrading-Anbieter keine Zinsen, wie Banken, sondern Gebühren, die somit Nebenkosten darstellen und buchhalterisch in die GuV fließen. Als einmalige Gebühr wird eine im Finanzierungssektor übliche Einrichtungsgebühr erhoben. Damit ist sichergestellt, dass der Käufer ganzjährig über eine Einkaufslinie verfügt. Als laufende Gebühren werden Stundungsgebühren erhoben, die davon abhängen, wie lange der Käufer benötigt, um den Finetrader zurückzuzahlen. Typischerweise sind die Gebühren in Monats- und Tageszyklen unterteilt, die steigen, je länger Finetrading genutzt wird.

Abgrenzung zu alternativen Finanzierungen

Allgemeine Abgrenzung

Finetrading ist eine neuartige Methode im Vergleich zu den etablierten Alternativen, wie Factoring, Leasing, Mezzanine oder Asset-Backed Security. Da Finetrading den Einkauf finanziert, der erst eine factorable Rechnungsstellung ermöglicht, ist dies die einzig zulässige Abgrenzung.

Abgrenzung zu Factoring

Im Gegensatz zu Factoring setzt Finetrading im Wirtschaftszyklus einen Schritt vorher an. Es wird nicht die, erst später entstehende, Forderung an ein Institut verkauft, sondern das Finetrading-Unternehmen übernimmt die Finanzierung von Warenbestellungen, mit denen die Produktion und letztendlich Umsätze gewährleistet werden.

| Unterschiede | Finetrading | Factoring | |

|---|---|---|---|

| Strukturell | Wesen | Vorfinanzierung von Umlaufvermögen | Ankauf von Forderungen |

| Mindestvolumen | ab 50.000 EUR | theoretisch keine Untergrenze | |

| Forderungslaufzeit | max. 120 Tage | max. 90 Tage | |

| Vorlaufzeit | 2 – 4 Wochen | 4 Monate | |

| Nutzungsquote | flexibel, unternehmerische Entscheidung je Bestellung (1 – 100 %) | vorab definierte Debitoren müssen ausnahmslos angedient werden (100 %) | |

| Betriebswirtschaftlich | Bilanzeffekt | Kennzahlenoptimierung beim Kunden, Bilanzverkürzung beim Lieferanten | Bilanzverkürzung und damit EK-Quoten-Verbesserung |

| Ø Finanzierungsquote | 100 % | 80 – 90 % | |

| Ausfallschutz | 100 % | 100 % | |

| Ø Kostensatz | Ø 10 % | 4 – 20 % | |

Abgrenzung zu Reverse-Factoring

Finetrading wird oft mit Reverse-Factoring verwechselt. Jedoch unterscheiden sich die beiden alternativen Finanzierungsformen sowohl strukturell als auch betriebswirtschaftlich und juristisch, wie untenstehende Tabelle aufzeigt.

| Unterschiede | Finetrading | Reverse-Factoring | |

|---|---|---|---|

| Strukturell | Nutzer | Abnehmer ist Nutzer | Lieferant ist Nutzer |

| Implementierung | Schnelle Implementierung, da keine Bonitätsprüfung der Lieferanten notwendig | Lange Implementierung, da Bonitätsprüfung jedes Lieferanten zwingend notwendig | |

| Flexibilität | Gegeben, da Limit für beliebige Lieferanten genutzt werden kann; freie Wahl ob Einkauf über Finetrading abgewickelt wird | Nicht gegeben, da Gesamtlimit vorher je Lieferant aufgeteilt werden muss und Zwang zur Abwicklung über Factor innerhalb des Limits | |

| Betriebswirt- schaftlich | Finanzierungs- zeitraum | Max. bis zu 120 Tage, taggenaue Rückzahlung | Max. bis zu 180 Tage, starre Rückzahlung |

| Volumina | Bereits geringe Einkaufsvolumina möglich (ab 100.000 €), richtet sich an KMU | Höhere Einkaufsvolumina (ab 10 Mio. €), richtet sich eher an große Unternehmen | |

| Kosten | I. d. R. Kapitalkosten bei 10 % | I. d. R. günstig, da ca. 1-3 % über Euribor | |

| Juristisch | Vertrag | 1 Vertrag:

Rahmenvertrag zwischen Finetrader und Abnehmer |

2 Verträge:

Factoringvertrag mit Lieferant und Factoringvertrag mit Abnehmer inkl. Gegenzeichnung des Lieferanten |

| Eigentum | Finetrader erwirbt Eigentum an Waren | Factor erwirbt Eigentum an Forderung | |

| BaFin | Handelsgeschäft, somit nicht BaFin-pflichtig (§ 1 KWG) | Bankgeschäft, somit BaFin-pflichtig (§§ 2,13 GwG, § 261 StGB) | |

Siehe auch

Literatur

- Stefan Hohberger, Hellmut Damlachi: Sanierung im Mittelstand – Expansive bis restriktive Unternehmenssanierung, Sanierungsgutachten und Insolvenzplan, 2. Aufl., Marburg 2010

- Financial Gates GmbH (Hrsg.): Jahrbuch 2011 – Unternehmensfinanzierung, 11. Ausgabe, Frankfurt a. M. 2011, S. 61f.

- Tatjana Anderer (Hrsg.): Financial Yearbook Germany 2011, 8. Ausgabe 2011, München 2010, S. 99ff.

- Tatjana Anderer (Hrsg.): Financial Yearbook Germany 2010, 7. Ausgabe 2010, München 2009, S. 90ff.

- Tatjana Anderer (Hrsg.), Michael Bormann: Financial Yearbook 2009, 6. Ausgabe 2009, München 2008, S. 69