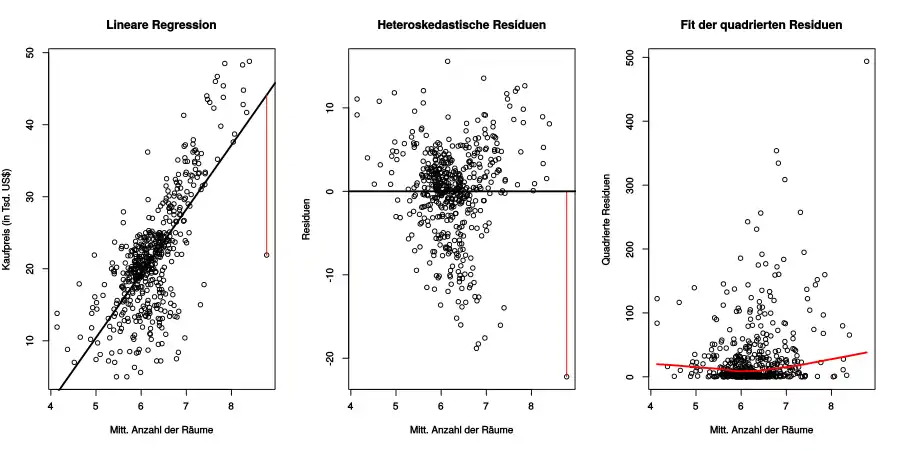

Breusch-Pagan-Test

Der Breusch-Pagan-Test[1] und sein Spezialfall, der White-Test,[2] sind statistische Tests zur Prüfung von Heteroskedastizität. Sie werden insbesondere zur Überprüfung der Voraussetzung der Homoskedastizitätsannahme in der Regressionsanalyse eingesetzt.

Breusch-Pagan-Test

Betrachtet man das (multiple) lineare Modell mit normalverteilten Fehlern . Dann wird die Fehlervarianz als

modelliert. Liegt Homoskedastizität () vor, dann müssen die Koeffizienten bis auf den konstanten Term Null sein.

Damit ergeben sich die Hypothesen als

- für alle vs.

- für mindestens ein .

Die Teststatistik ergibt sich als Score- oder Lagrange-Multiplikator-Test in Anwendung der Maximum-Likelihood-Methode und ist damit -verteilt.

In der Praxis müssen die Variablen entweder vorgegeben werden oder aber es wird eine Schätzung der Form betrachtet.

Der Breusch-Pagan-Test reagiert sensitiv auf Verletzung der Normalverteilungsannahme der Residuen.

White-Test

Der White-Test ist ein Spezialfall des Breusch-Pagan-Tests, da hier die Fehlervarianzen als

modelliert werden. Die Hypothesen sind

- alle Koeffizienten außer sind gleich Null vs.

- wenigstens ein Koeffizient außer ist ungleich Null.

Zur Durchführung des White-Tests sollte die Zahl der Beobachtungen deutlich größer sein als die Zahl der Koeffizienten und . Ansonsten muss man die Interaktionsterme im Modell weglassen. Auch Dummy-Variablen werden wegen Multikollinearität nicht in die Interaktionsterme aufgenommen.

Der White-Test reagiert weniger sensitiv auf Verletzung auf der Normalverteilungsannahme der Residuen als der Breusch-Pagan-Test.

Einzelnachweise

- T. S. Breusch, A. R. Pagan: A simple test for heteroscedasticity and random coefficient variation. In: Journal of the Econometric Society, Econometrica. 1979, S. 1287–1294, JSTOR 1911963.

- H. White: A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity. In: Journal of the Econometric Society, Econometrica. 1980, S. 817–838, JSTOR 1912934.